行情回顾及投资思路:

新冠疫情暴发,远程办公、游戏、电子商务平台等线上业务激增,行业指数快速走强。疫情得到基本控制之后 有所调整,但整体表现依然强劲,2020年上半年指数涨幅位居28个一类行业的第5位。下半年,我们认为行业基本面快速恢复的势头将 延续,新基建将带动设备和应用的增长,信创产业将因为中美科技领域博弈的加剧而获得更多发展空间。

IT基础设施建设提速,云计算将成为重要发力点。

下半年,国内疫情将进入常态化管控,恢复经济将是工作重心,其中新基建就是重 要抓手,IDC、5G和工业互联网等IT基础设施都是投入的重点。预计下半年互联网厂商、政企IT投入会保持在高位,企业上云是投入重点,IaaS厂商将加速扩容,SaaS厂商将更为活跃,数据中心运营、硬件设备企业将充分受益。

中美科技博弈加剧,信创产业确定性增强。

IT基础设施的“本质”安全正在受到前所未有的挑战,美国将中国视为战略性竞争对手, 持续对我国企业、科研院所进行精准打击,产业链风险持续提升。这种环境下,作为“B计划”的信创产业确定性增强,其核心产品正 趋于好用,最“卡脖子”的生态建设也已经取得成果,短期将在党政市场开拓,中长期有望在行业和消费级市场获得机会。

疫情之后,为补短板,国家将加大对医卫体系建设方面的投入,医疗IT 订单有望在下半年增加,互联网医疗发展也将逐步进入正轨;金融IT将受益于资本市场改革开放、金融科技兴起等积极因素,景气度 在下半年将走高。此外,在科技创新驱动下,智能汽车革命成为确定性趋势,有望加速推进。

重点企业:

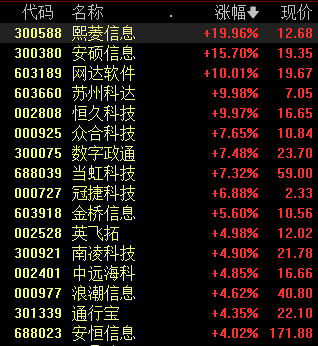

云计算领域,重点是受中美博弈影响较小的紫光股份,关注中科曙光、浪潮信息;信创产业,重点是在整个软件生 态上有着较强竞争力的中国软件,关注信创硬件龙头中国长城;医疗IT领域,重点是卫宁健康、和仁科技;金融IT领域,恒生电子。

(报告观点属于原作者,仅供参考。报告来源:平安证券)