当移动支付越来越普及,大家早已习惯使用微信、支付宝等,“多家高校下月起停用微信支付”的消息却突然登上热搜,霸榜两天。不少网友表示疑惑,为何高校要停掉微信支付?

近期全国多家高校发布公告,7月1日起开始暂停使用微信支付,原因是微信即将从7月1日起调整校园场景内的费率。腾讯方面公开做出几次回应,称此次调整不涉及学杂费等非营利场景,对校园营利场景包括部分电商、酒旅等,计划费率调整为0.2%,并非网传的0.6%。

据不完全统计,目前至少有10所高校在官方渠道上宣布停用微信支付。在中国新闻周刊的问询中,从7月1日起有部分高校确已停用微信支付。

从此次停用院校数量和舆论影响来看,“停用微信支付”似乎不是高校的偶发选择。这背后反映了国内移动支付高速发展中带来的成本困局和管理之难。在微信的公告中,营利场景和非营利场景成为此次调整的一个标准,但微信也承认对于校园营利场景划分考虑不够周全,并公开致歉。

第三方数据显示,早在2016年底,支付宝和微信支付(财付通)合计市场份额就首次超过90%。业内人士分析,在一个培育相对成熟的市场,从商业上来看,移动支付企业成长到具备营利的阶段;从社会责任上来看,校园渠道的公益性显而易见。因此,“在哪里收费、怎么收费、收费多少”,需要更慎重。

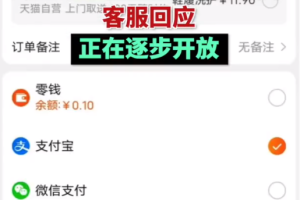

“最近一周都不能使用微信支付,但是可以使用支付宝支付”,南京理工大学校内一位食堂工作人员告诉中国新闻周刊,目前,有不少学生前来就餐想使用微信支付,但是已经停掉。谈及何时能恢复,该工作人员犹豫表示,此前也问了财务处,但具体时间还不确定。

6月26日,南京理工大学在官网发布《关于校园卡关闭微信支付及开通支付宝支付的通知》,公告称接到微信方面的通知,微信支付将于2023年7月1日起收手续费,为了减少不必要的财务费用,校园卡微信充值及消费将于6月30日停止服务,并于当日正式启用支付宝充值及消费服务。

在南京理工大学发出公告后,不少高校陆续发出了停用微信支付场景的公告。

“为维护师生利益,将于6月30日起对校内一卡通用户暂停提供微信扫码支付服务,一卡通校园卡、交通银行App、云闪付、支付宝等渠道正常使用,望各位师生周知”。6月27日,西北大学也在官网发布了更为详细的公告。公告标题为《关于暂停使用微信扫码支付的通知》,公告内容显示腾讯公司微信支付自7月1日起对校园场景用户进行细分管理,除了学费之外,其他收费都会受到限制并收取0.6%的手续费(后微信解释计划将费率调整为0.2%)。

据不完全统计,包括南京理工大学、西北大学、江苏师范大学、西南科技大学、周口师范学院、郑州轻工业大学以及山西师范大学等十余所高校均发布了类似公告。

周口师范大学则提到,在接到微信方面的通知后,学校多方沟通后未取得明显效果,并提到具体的微信支付场景将被停用,比如财务处收取的各类费用、校园一卡通充值、教材费缴费、教职工生活区网络交费等,此外,也给到了替代方式,生活财务处交费可选银行卡、支付宝、云闪付交费,校园一卡通充值、教材费缴费、教职工生活区网络交费、电费交费可选择支付宝方式充值。

事实上,两天前“多家高校下月起停用微信支付”登上热搜后,腾讯微信团队就做出几次回应,并试图解决相关问题。微信方面公开致歉,并称自2015年起,微信支付开始进入校园,对于校园内非营利性支付场景(学杂费、生活服务等)长期给予零费率的优惠政策,持续投入大量成本。然而“在费率精细化管理上有所欠缺,随着校园场景及商户数量的持续上升,大量涉及电商、酒旅等营利场景占用了零费率的补贴资源,导致成本不断增加”。

在社交媒体上,7月1日早上,不少学生发布消息称“就在今天,学校微信支付停用了”,同时也有人反映“不少商户停用微信支付了”。一位大四学生告诉中国新闻周刊,因为父母和自己都在微信上聊天,也就直接在微信上转钱给生活费了,这样平常用微信支付比较多,也比较方便,“偶尔也会用支付宝或者校园卡,但是都没有微信支付这么频繁”。

此次高校的公告中均提到除了学费之外,微信将会收取0.6%的手续费。这一费率似乎成为此次舆论风波的焦点。

微信支付在一开始的回应中并未提及具体费率,仅仅表示此次调整仅针对电商、酒旅等小部分营利性场景实施以低于市场平均水平的优惠费率政策,校园非营利场景则继续保持零费率。

在第三次公开回应中,微信则公开表示,最终对校园营利场景费率实施精细化管理,计划调整费率为0.2%,其中微信支付实际收取0.1%费率,另外的0.1%作为技术服务费发放给为学校提供服务和技术支持的合作伙伴,外界所传的0.6%纯属误传。

一位支付领域从业者指出,任何一个第三方支付机构,在不同的渠道有不同的价格。他特别强调了校园渠道的特殊性,一般情况下学费缴纳大部分支付机构都给到的是0费率。

2016年3月国家发展改革委和中国人民银行发布了《关于完善银行卡刷卡手续费定价机制的通知》,行业内称“96费改”,是支付行业比较重大的改革。这次改革后对医院、学校和慈善机构等归为减免类,也就是0费率的公益类交易。而包含餐饮、娱乐、服饰等的标准类商户参考费率为0.6%,涉及加油站、超市、航空票务、水电煤气等的优惠类商户参考费率为0.38%。

上述人士进一步分析,实际上,在微信支付的校园场景中,不只是学费这么简单,还包括生活消费等。“校园超市、校园生活等消费场景,费率到底是多少并不好说,但一般第三方支付机构会给到一定的优惠补贴”。

中国社会科学院金融研究所法与金融研究室副主任尹振涛告诉中国新闻周刊,校园支付场景中主体是学生,学生支付一般是非商业行为,比如学杂费,这种原则上是非营利性费用;另一种则是通过招投标引进到校园中的超市、便利店等产生的费用,具有一定营利性;此外还有在学校周边面对学生经营,也面对非学生客群经营的酒旅等营利机构产生的费用。

在校园支付场景中,微信支付是以社交为基础,多为小额支付,因此线下消费可能比较多地用到微信。“在营利性和非营利性区分中,因为地推机构的加入,就容易产生以较低费率给到营利性机构的情况”,尹振涛表示,在这种情况下,微信此前对校园是零费率,随着营利性机构的增加,的确会增加成本,所以就出现了微信所说的“营利场景挤占零费率的教育补贴资源,导致通道及运营成本不断增加”。

一位高校教师告诉中国新闻周刊,目前在校园内使用较多的是云闪付,因为此前有过较多补贴。该教师指出,对学生来说,微信和支付宝还是主流支付手段,因为切合他们的生活场景,但是其他平台的支付手段也越来越多元,不过确实存在“如何证明和判定什么样的商户能够继续0费率”的问题。

“校园支付是非常重要的场景,围绕着这一场景的竞争早已开展多年,尤其是在线上饱和的情况下,目前线下支付渠道打得非常激烈”,清华大学交叉信息核心技术研究院首席金融科技顾问李津指出,整个第三方支付市场已经进入到存量市场,基本是微信支付和支付宝“双寡头”的格局,但后续入场者如银行手机支付平台、聚合支付平台等在校园“厮杀”。

李津进一步强调,学生这些年轻人,未来的支付潜力非常高,成长空间比较大。一方面是从校园开始培育学生的支付习惯,另一方面和互联网大公司的其他业务比如云业务和教育业务一体化进入校园。因此校园是“兵家必争之地”。

艾媒咨询CEO张毅指出,支付渠道一方面背负较大的经营成本压力,另一方面也有通过移动支付盈利的可能,那么在哪里收费、怎么收费、收费多少,确实容易引发争议。校园渠道实际上是支付平台一个战略型的业务,一方面校园在社会中扮演重要角色,另一方面是支付品牌走向社会的载体,因此社会责任和口碑评价也非常关键,“在各方虎视眈眈的形势下想赚大钱,可能还不是一个合适的机会”。

事实上,国内第三方支付发展也就在十年间普及。2011年刚颁发支付牌照时,移动支付从初创期快速进入到成长期,在野蛮生长中,2013年才有了支付价格上的第一次改革,2016年则是96费改,减免商户费率。

在颁发了200多张支付牌照后,目前陆续有第三方支付机构“离场”,据媒体公开报道,目前持牌机构有191家,巅峰时期则有271家。相关调研报告显示,国内第三方支付市场交易规模不断增长,预计到2026年有望突破570万亿,然而在愈发趋严的行业监管政策和环境下,有明显地向头部聚集的趋势。

“提升费率是符合互联网商业模式的选择”,中钢经济研究院首席研究员胡麒牧提到,一开始0费率,甚至给补贴,到后面去提升价格,从追求规模到追求盈利,这是战略目标发生变化了。

在第三方支付的经营成本中,实际上银行等机构会收取一定通道费,地推和维护等成本也有存在。张毅表示,在这样的背景下,第三方支付去衡量规模、费率的关系,也就是在处理成长性、可持续性的经营问题。“寻找到更好的商业模式是具有挑战和考验的,这是一个长跑之路”。

2021年10月13日,央行官网发布《中国人民银行关于加强支付受理终端及相关业务管理的通知(银发〔2021〕259号)》,要求商家,含小型商户,都不能用微信、支付宝个人收款码收款。商家需要申请特约商户收款码进行收款。

上述支付领域从业者表示,该条款就是为了进一步明确模糊地带,比如学校的小卖部是否属于0费率商户,是否有商户偷偷通过这个漏洞而享受补贴。

央行相关负责人表示,《通知》总体上有助于更好保护消费者合法权益,有利于防范不法分子通过改造支付受理终端、申请虚假商户等手段盗取消费者个人信息。

“第三方移动支付发展迅猛,但多年来在商户管理方面存在粗放式管理问题,现在要逐渐向精细化靠拢了,这不止是成本所致,也是监管要求”,上述从业者强调。