转自:中国基金报

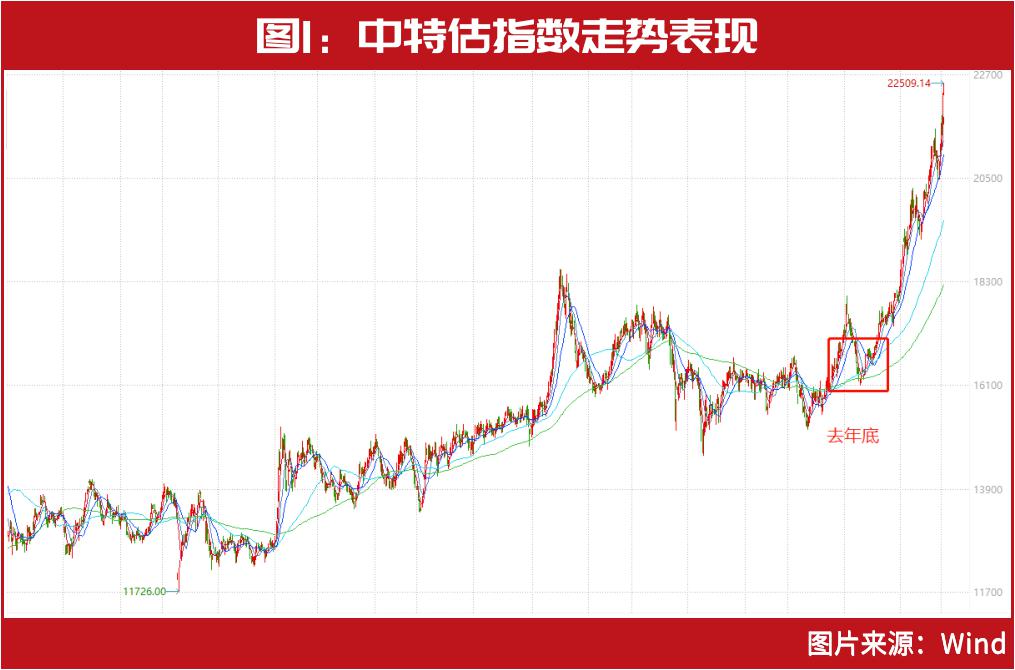

5月13日,年内首只央企主题ETF——华泰柏瑞中证央企红利ETF发布公告称,其累计有效认购申请份额总额超过20亿份发行上限,将启动比例配售。这则小公告体现出市场对这一“中特估”主题的追捧力度。

实际上,近期围绕着“中特估”的行情,市场关注度非常高,5月15日首批3只央企回报ETF发行,更成为这一波“中特估”行情的催化剂。实际上,早在去年底及今年一季度,一些基金经理开始调仓换股“中特估概念”。

目前“中特估”资金面、情绪面、估值方式等问题成为市场关注焦点,中国基金报采访多位投研人士,解析“中特估”这些焦点问题。

央企主题ETF密集上报发行

行情催化剂?

市场对“中特估”主题积极追捧。不仅华泰柏瑞中证央企红利ETF罕见出现启动“比例配售”情况,今年场内多只“中字头”ETF也持续“吸金”,15只央企、国企ETF合计“吸金”38.56亿元。

同时,后续有多只国央企主题基金发行,市场对此充满期待,如5月15日就有3只央企回报ETF,后续跟踪央企科技引领、央企现代能源等ETF也将获批发行,更有扎堆上报的央国企基金在排队入市。

这些或成为这一波“中特估”行情的催化剂。

融通红利机会基金经理何龙表示,央企ETF发行在情绪上是构成催化因素的,近期银行股大涨的一个催化因素就是积极推介相关央企ETF的发行。

“随着央企ETF的发行,和诸多主题基金的申报发行,我认为确实会成为引爆行情的催化剂,基本面、资金面、政策面都在向好,下半年,中特估有可能独领风骚。”万家基金章恒更是表示。

同样,博时基金指数与量化投资部基金经理杨振建就表示,近期密集申报的国央企主题基金主要涉及“股东回报”、“科技引领”、“现代能源”几大主题,这样的布局可以更好支持央国企的估值重塑。

“央企ETF的发行将成为行情进一步上涨的催化剂。去年以来公募基金发行整体平淡,近期多只国央企主题基金申报和发行,行情火热下将为市场带来增量资金,有望推动进一步上涨。”杨振建进一步表示。

此外,银华基金ETF业务总监王帅认为,公募基金积极布局央国企主题基金,一方面是因为新一轮深化国企改革的大幕将拉开,叠加“中特估”概念,央国企上市公司的投资价值凸显,该主题的基金将为投资者提供更丰富的工具以参与到央国企投资。另一方面是落实公募基金行业高质量发展的要求,引导更多资金参与央国企改革,更好发挥公募基金服务资本市场改革、服务实体经济和国家战略的作用。

王帅表示,未来央企ETF的发行将为央企相关标的和板块带来增量资金,提升交易活跃度,有望成为中特估行情的催化剂。

存量市场中变赛道

积极调仓换股?

2023年以来,市场结构性行情明显,中特估和人工智能成为两大明显的主线,而新能源等前期热门赛道股冷却,在此背景下,一些基金经理开始调仓换股“中特估概念”。

万家基金基金经理章恒直言,自己目前重点关注三大行业,火电、券商、军工,这三大行业主要是央企或地方国资所在的行业,民营企业占比较少。

“首先是基于行业本身基本面在今年会有重大的向上变化的机会,比如火电,会受益于煤炭价格的下跌,扭亏为盈;券商,会受益于今年市场成交量的放大,盈利大幅增长等。同时,随着国有企业改革的推进,大概率这些企业会进入一个提质增效、释放业绩的过程。”章恒表示,中特估是过去5年10年改革的成果,是非常基本面的,和他过去1至2年研究投资思路也非常吻合,为在下半年抓住这波中特估的投资机会做好了准备。

“去年年底已开始重视中特估的投资机会,判断中特估的机会未来三年分两个阶段。”融通红利机会基金经理何龙表示,第一阶段也就是今年以数字经济和“一带一路”的主题普涨性机会为主,包括低于1倍PB、分红收益率极高的品种,将会迎来普涨性的机会。第二阶段是未来两年,在主题性机会消散以后,基于顶层设计对国央经营管理价值导向变化,我们判断经营成果随之改变是一个慢变量,会在未来两年体现在每一个央国企的报表中。

何龙强调,目前在挖掘公司经营层面可能发生显著正向变化的个股提前进行布局,比如医药和消费等行业。

其实一季报已经显露出不少基金在行动。国金证券(8.960, -0.13, -1.43%)研究所数据显示,偏股主动型基金2022年年报前十大重仓股股票池中,“中特估”概念占偏股主动型基金持有股票市值比例仅有1.18%。而2023年一季报披露的持仓中,“中特估”概念占偏股主动型基金持有股票市值比例提高到4.19%。

“中特估”概念股在偏股主动型基金的持仓中,占比明显提高。上述数据显示,根据偏股主动型基金2022年报及2023年一季报十大重仓股的数据,剔除个股涨跌影响,估计了各基金主动加仓“中特估”概念股的市值占2022年末股票总市值比例,一季度超过30%的偏股主动型基金主动加仓了“中特估”概念股,198只基金在2022年末不持有“中特估”概念股,但在一季度买入。

不仅如此,中信证券(21.270, -0.23, -1.07%)数据统计也显示,一季度主动偏股型公募基金对港股央国企的持股市值比重达到2019年以来的新高,港股央国企持股总市值占港股持股总市值的比重由2022年四季度的25.1%提升至2023年一季度的32.9%,远高于2020年低点时的7.5%。

投研上加大力量?

构建国央企专门的股票库

可以说中国特色估值体系,正深刻影响基金公司的投研,落实到日常的投研流程和实践之中,不少基金公司在加大投研力量,更有专门构建国央企股票库。

融通红利机会基金经理何龙就介绍,一方面,从顶层设计改变研究员过去对国央企的固定思维,需要实地考察国央企,并且需要利用当前国央企愿意交流的契机,多花精力去进行跟踪发现变化。

另一方面,融通基金在行动上,要求研究员将自己所覆盖行业的所有国央企构建专门的股票库,并进行长期跟踪,包括考察其实地调研的的成果,了解国央企经营思路和财务导向的变化,结合行业趋势和特征,寻找价值洼地,发现预期差。

同样的,银华基金ETF业务总监王帅也谈到“认识”上的重视。他表示,通过深入学习,对“中特估”有了更深刻的认识:首先要认识市场体制机制、行业产业结构、主体持续发展能力等方面所体现的鲜明中国元素和发展阶段特征,“中特估”应该是在此基础上构建的具有时代特征和中国特色、符合国家战略导向的估值体系,而不是简单套用国外的传统估值模型。

“中特估是一种新的提法,但是这个概念所涉及到的行业和公司,一直在发生的变化。”万家基金经理章恒表示,万家基金一直非常关注传统产业的变化,诸如煤炭、金融、建筑等多个领域,因此也是一定能够抓住中特估这波行情的机会的。同时,随着时局的变化,也在增加相关行业的研究力量。

此外,创金合信基金首席经济学家魏凤春表示,积极践行中国特色的估值体系是资本市场使命,投资者需要学习领会并针对原有的估值体系进行改造,以适应现实的需要。明确该体系的框架是第一位的工作,合理设置指标也非常重要,投资者的认可和实施是最终该体系能否具备长期价值的基础。不过,他也提醒,人为的拔估值是很大的认知误区,市场化认可是基本的常识,不可误判。

体现社会价值与国家战略价值

新估值方式?

央国企是国民经济的支柱,国企央企发展要符合国家战略发展发向,更需要承担社会公共责任等。而这些都应该考虑进估值体系之中,也引发市场关注。

多数受访的基金经理认为,对于国央企的估值方式要充分体现企业的社会价值与国家战略价值,目前已经形成了初步的企业社会价值评价体系。

“如何定价国有企业承担社会价值、符合国家战略发展的价值?首要任务就构建中国特色的价值评价体系,改变从以私人股东权益出发,现金流折现为主要方法的单一价值估值体系,转向社会整体价值观念、纳入中国特色的ESG评价体系,充分体现企业的社会价值与国家战略价值。”博时基金指数与量化投资部基金经理杨振建表示。

杨振建也直言,近年来国资委指导国内团队对于中国特色ESG披露与评价体系不断探索,结合国际通用规则,目前已经形成了初步的企业社会价值评价体系,其中包括《企业ESG披露指南》、《中央企业上市公司环境、社会及治理(ESG)蓝皮书(2022)》等。

银华基金ETF业务总监、基金经理王帅也认为,“中特估”应该是注重企业价值的可持续估值,要重视股东、员工和社会责任等要素对企业稳健成长的重大意义,重视稳定的现金流、持续增长的盈利、科技创新对提升企业内在价值的积极作用,这样有利于提高估值定价模型的科学性和有效性。

“在指数编制、策略构建等实务工作中,都有成熟的量化指标可以使用,包括净资产收益率、营业现金比率、资产负债率、研发经费投入强度等等。”王帅也表示。

嘉实金融精选基金经理李欣更细致分析在估值思维、估值结论、估值判断上有变化,尤其是估值的方法和指标上,他认为其包括产业链上下游的衡量、全要素成本等,以及在纵向和横向上的研究,强调政策优惠、产业发展、市场竞争力和可持续发展等各种因素与企业价值的关系。这些因素在对估值结论和判断的影响上,也使得中国特色的估值体系与传统的估值体系有所不同。

“所以估值思维的变化,还有估值结论和估值判断的变化,都是为了更好地适应中国的市场和经济特点,提供更精准、更合理的企业估值信息。”李欣表示。

不过,创金合信基金首席经济学家魏凤春直言,这需要在实践中进行探索,目前尚没有公认的指标可以使用。