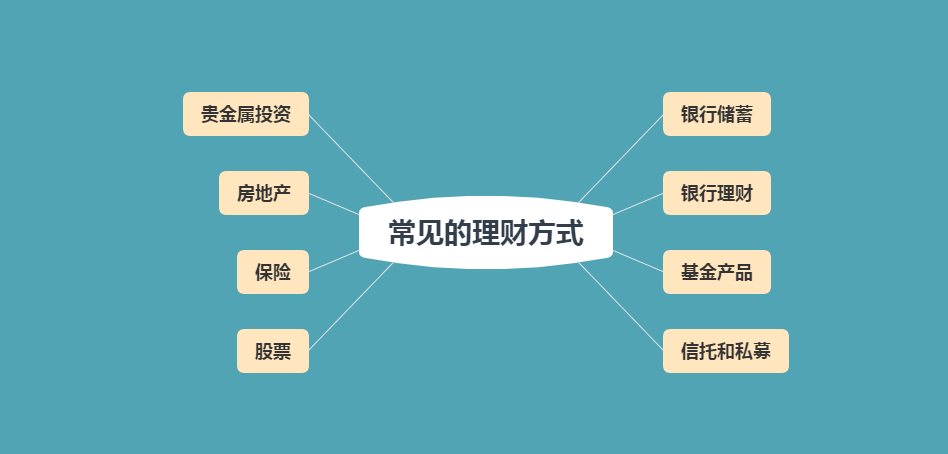

当今世界上流通的理财方式多种多样,其中包括银行理财,保险理财,股票,基金,P2P,信托等等。随着社会财富增多,个人价值增强,我们的理财观念也跟着世界发展而不断完善。所以今天我们就来看看,市面上都有哪些理财手段来帮我们实现财富增值!

当前中国金融情况,最核心的金融机构大致分为四类——银行、信托、保险、证券,称为金融业四大支柱或者四驾马车。其中银行(含农村合作银行、农村信用社等)3500多家,总资产约240万亿;保险100多家,总资产约16万亿;券商也有100多家,总资产7.5万亿;信托公司就68间,总资产约26万亿;

第一个当然是我们熟知的“存银行”---把钱存进银行,收利息。时不时参加银行一些低风险的理财产品。风险厌恶型的人群(老一辈占大多数)会比较倾向于这种低风险,低收入的理财方式。目前这种由银行收存款的理财规模大概在13万亿左右。

银行理财产品的投资去向一般是短期的企业融资(例如商业票据等),按照国际通行的规则,这类资产可以划分为现金类资产。投资门槛不等,若想享有收益的一般5万起。

其次的就是我们经常会接触的“保险”。投保人根据合同约定,向保险方支付保险费,是用来规划人生财务的一种工具。从经济角度来说,保险是分摊意外事故损失的一种财务安排。保险的种类有很多,我们最常见的就是工作后接触的五险或七险,是生活中一种常见的理财方式。保险的本质功能是保障,投资只是附带功能。而分红险则起源于保单固定利率在未来很长时间内和市场收益率变动,风险在投保人和保险公司之间共同承担。

还有基金。按照基金类型的不同,投资者的钱被投向不同资产。基金的可投资对象覆盖了以上银行理财、信托、股票市场的大部分。基金分为公募基金和私募基金。

公募基金

上述提到的多为公募基金,现规模约4.5万亿。其中,货币基金主要就是指存款。同时还有债券基金和股票基金。

债券基金没有固定的还本付息期限,投资者随时进出。没有预期收益率。一般百元起头。总的来说,基金是普通投资者进行长期投资的理想工具,前提是有一个系统科学的规划。

私募基金

和前面讲的公募基金一样,私募基金也是把钱交给基金经理管理,按照基金不同的投资方向策略进行投资。投资门槛和信托类似,一般百万起。有较长的投资锁定期(一般一年以上),期间不可退出,锁定期之后定期开放退出(一般每个月开放一次)。其中,瑞幸咖啡就是一个比较典型的私募基金。

股市风云变幻大家已经感受过了,不同于固定收益类投资,股市是动态的。长期来看,股民中7赔2平1赚的格局永远不会变。沪深股市总流通市值约30万亿。

如果你是在企业首次发行股票(IPO)时认购,那么你的钱直接交给了上市公司;以后你是从其它投资者手上买入股票,钱并没有进上市公司的口袋,但由于你获得了股份,道理上来讲你买了上市公司的一部分资产。是一种高风险,高回报的理财方式。

P2P理财是最近两年出现的最具潜力的理财模式。通过P2P平台,借钱给有资金需求的企业或个人。一部分P2P借款人是满足个人消费(例如装修,车...)。另一部分是小额生意周转。适合所有的投资者,且门槛非常低。期限多为几个月到一年,投资方式灵活。约定收益率,目前一般是每年7~13%,高收益。简单来说,就是网上借贷。

信托的英文名叫trust,简单来说就是:信任+托管

海外信托与国内信托不尽相同。国内信托主要目的在于融资,海外信托目的在于资产隔离。目前的信托规模大约在12万亿,与存款系统相当。信托产品即所谓的“影子银行”,也就是资金需求方绕开银行直接向投资者借钱——资金多数投向了地方政府融资平台的某项目(例如拆迁)或者某企业的资金需求(例如新生产线)。

国内合规的信托产品最低起投点是100万,低于此门槛的产品多为集资购买这种擦边球的方式(也就是许多人把钱交给一个人去买)。期限一般是1-3年为主,中途一般无法退出。信托从本质上来说属于高收益债(High Yield Bond),国内信托也叫垃圾债券,是一种高风险的投资方式。

过去,市场的不规范让人有信托不会亏损的错觉,是有钱人的存款系统。随着投资环境的变化,这一预期被逐步打破。信托逐步回归到债券投资中高风险、高回报的一端;而不是现在的低风险,高回报这种扭曲的位置。

P2P与信托其实没有可比性,但是因为两者享有同样的高收益,所以普通大众往往会把两者进行比较。事实上,信托系统是一套独立的金融系统,已经有上百年的历史,相关法律法规都十分完善,很难出现像P2P一样的暴雷现象。更加详细的对比会在以后的推文中出现,希望读者留意关注啦!

国内目前理财方式大概分为以上几种,不知道哪一种才是你的日常理财手段呢?

通过这篇文章,我们对目前的理财方式有了大致的了解。而作为一个现代人来说,相信大部分人都会采用多方理财的形式来搭建自己的理财规划,以实现最大的财富增值。不知道你是否也是这样呢?