一、背景

目前,经济形势相对复杂,投资理财环境相对于以前比较复杂,用另一种说法叫做钱不容易赚了,各类投资项目回报率都在下降,各类金融风险也有所暴露。

我们最熟悉的高收益回报的p2p网贷产品,出现了大面积的兑付问题,目前全国存在的网贷公司仅有20多家还在运营,剩下的几千家已经被资本市场的大潮风浪拍没了,而且还有大量资金未成功兑付,投资者的权益亟待保护,希望有一天这些平台都能实现合理退出,并合理保障投资者的合法权益,最起码本金还是需要偿付的。不知道正在读此篇文章的你,有没有处于现在的状况: 全部资金或者一部分资金正在某平台无法兑付。

二、靠谱的理财方式

说到这,我就要说今天的主题了,现在都说现金为王,真的是说的把钱都取出来放在家里吗?我觉得真正的目的就是要求我们对待投资要谨慎,不要追求高收益高风险的项目,因为目前来看,投资回报率已经大不如从前,风险在加大。那么我介绍几种比较常见的方式,也是比较稳妥的方式,本人并不支持没有相关金融背景的人参与一些高风险的项目,至少这几年是这样的。

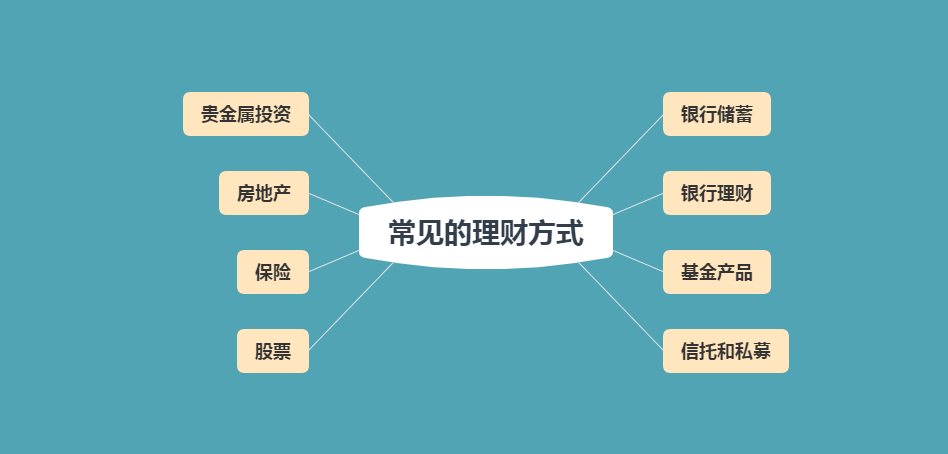

第一种就是我们常说的储蓄,既然现金为王,那就把我们的积蓄放在银行吧,银行依然是我们储户最可靠的港湾,我们可以选择定期存款、大额存款、大额存单等存款类产品,这些都是比较传统的方式,不过适用于大多数人。另外,定期存单和大额存款尤其天然的优势,可以当做抵押质押品,对于想贷款的人来说是一个好事情。

第二种就是智能存款或者说新兴存款类产品,这里主要值得是新兴的民营银行,包括微众银行,湖南三湘银行,网商银行,天府银行等,它们推出的一些银行产品利率确实挺高的,而且也是在存款保险条例的保障范围。在支付宝或者京东金融都可以找到。比如五年期的定期存款利率可以达到4.8%,三年期的定期存款可以达到3.85%。虽说这些银行也是经过批准成立的合法银行,但是我的意见是存款产品存款不要超过50万。

第三种就是债券。债券分为很多种,国家债券,地方债券和企业债券。这里我首先说的是国债和地方债,这两个都是以国家信用做保证的,安全性是完全可以放心的,债券利息免税,而且记账式的国债还可以上市交易,比较灵活。利率呢,一般比同期存款利率偏高一点,尤其储蓄国债利率更高一些,因为鼓励投资者长期持有,提前支取会收取手续费。存款就不会手续费,只是安全活期利率就算利息。

第四种就是资本市场。一提到资本市场好多人肯定想到股市,确实是股市。股市的打新股和申购可转债是一个不错的选择,我们只要抽签就行了,万一中了缴款就行了,等上市就能小赚一笔。从目前的新股和可转债上市表现来看,一般都会涨一波,真的是一个不错的选择。不过,新股和可转债不是很容易中,所以也有一定的运气成分。这个只能当做一个建议,一点不懂的人千万不要去尝试哦!

第五种就是基金。其实基金要比股市风险小一些,收益也比股市小,但是在股市赔钱的股民占大多数,毕竟当韭菜等着被割也属于正常。这里我建议还是买债券基金,混合型基金和基金定投比较合适,因为更加安全,即使你不太懂,也可以买一些拿着,长期持有一般都是可以赚一些钱的,不错的选择。

当然,还有一种就是货币型基金,我们都知道,像余额宝,微信理财通里和一些银行的货币型基金产品也可以,虽然目前已经到2%了,但是赚点收益也比不赚强啊,而且支取也非常灵活、及时。

三、欢迎提出你的想法

其实,赚钱的方式有很多,但是既安全收益又高的项目是真的非常少,至少在这几年是非常少的,所以如有有这种项目记得叫上我哦!像炒汇,炒黄金啥的,还是不要触碰,赶上非法集资,你的本金可就危险了哦,切记!当然,前面我没有说银行理财产品,我认为国有大型银行和股份制银行的理财还是比较靠谱的,因为经常说,所以今天就没具体探讨。

你们有什么好的想到啊?欢迎提出来,以便交流讨论,共同进步啊!