今天来说一下信用卡循环余额的冷知识。今天正好社区里有一个人问我:招行的年报里披露的信用卡循环余额占比是什么意思。为何最近几年的循环余额占比下降了?说实话,我是挺佩服这位兄弟打破沙锅问到底的精神的。因为,一般银行根本不会披露这块数据。那么,今天我就花点时间给大家补一下循环额度的一些冷知识吧。

首先,要补的知识点就是:什么是循环信用(余额)?我们知道信用卡在还款的时候有多种选项:完全不还当期欠款,按照最低还款额度到全额还款之间的金额偿还,全额偿还欠款。这3种还款方式中只有第二种会产生循环信用。循环信用的定义如下:当客户偿还金额等于或高于当期账单的最低还款额,但低于本期应还金额时,剩余延后还款的金额就是循环信用余额。除此以外,还有一种情况就是信用卡取现,只要信用卡发生取现就立刻计入循环信用。

第二个要补充的知识点就是循环信用占比。所谓循环信用占比就是看循环信用余额占信用卡贷款的比例。这个比例越高,说明潜在的付息贷款越多。但是,也并不是越高越好,因为如果是普通信用卡贷款,其循环信用占比是有一定天花板的,无法做到很高,原因我们后面再说。而循环信用占比很高的情况只有信用卡取现这一种可能。而信用卡取现本身是一种风险非常高的透支行为,因为这种透支不和消费场景绑定很容易滋生恶意透支。所以,银行的循环信用占比并不是越高越好。

下面,就解释一下为什么循环信用占比不会太高的问题。例如,某账户的账单日是15日(到期还款日为次月5日),在7月10日进行一笔2000元的消费(假设7月10日之前没有发生任何交易),在8月5日到期还款日还款200元,在8月15日将所有欠款偿还。这样,从7月10日到8月5日,该账户的循环信用为0,8月6日到8月15日为1800元,8月16日之后则为0。相应地,各阶段该账户计入循环信用余额的数值也分别为0、1800和0。但是,在记录信用卡贷款余额的时候是7月10日到8月5日余额为2000元,8月6日到8月15日为1800元,8月16日之后则为0。那么从7月10日到8月15日的这一段时间内,信用卡的日均贷款余额是1944.44元,而日均循环信用余额只有500元。所以,对于这个账户循环信用占比只有25.71%。

由此可见,对于普通信用卡消费,循环信用占比和未偿还金额占比,以及最终偿还的日期等相关。而免息期内并不产生循环信用决定了该指标是有一定天花板的。信用卡贷款从刷卡的一刻就开始记录,而那些在最后还款日之前的账户是不产生循环信用的。即使产生了循环信用,计算占比时免息期一样也会被扣除。所以这就决定了,最终循环信用占比不可能非常高。接下来,我们就来看一下招行最近几年信用卡的循环信用占比的数据,如表1所示:

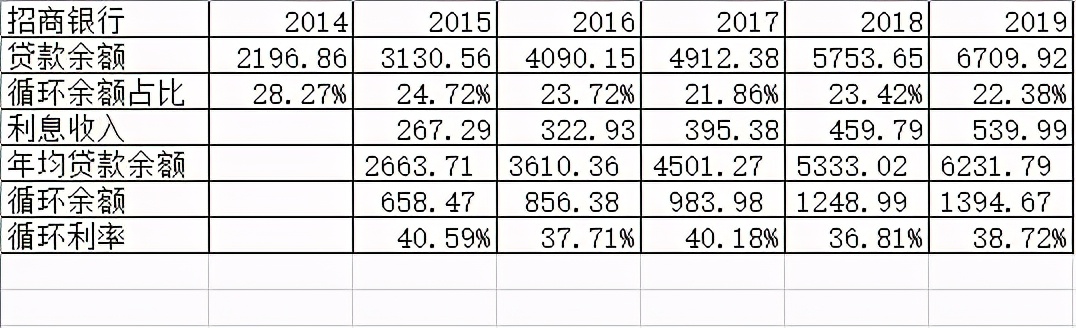

表1

通过表1可以看到最近5年招商银行的循环信用占比基本是保持稳定的,基本围绕21%~24%这一区间震荡。这个比例和刚才样例计算的比例属于同一区间。由此可见,最近几年招行的循环信用占比并不低。但是,我们同时也注意到招行在2014年的循环占比是比较高的。但是,这里面有一个需要注意的变化。从2015年开始招商银行开始将分期手续费计入利息收入。我无法确认这是不是造成循环信用占比降低的原因。

另外,一个现象大家可能也注意到了,表格中的循环利率严重高于我们平时知道的万五的日利率(循环利率=利息收入/循环余额)。造成这个问题的原因主要是银行卡的计息方式问题。还是用上面的例子来说明一下。在8月5日进行最低还款后,直到8月15日全部还清欠款,这期间到底如何计息呢?可能多数人认为是用1800*0.05%*10=9元。但是,实际情况是看银行的计息策略,有一种是只对未还款的金额计息,而另一种是对全部消费额进行计息,两者的计算公式如下:

方法1:2000*0.05%*26+1800*0.05%*10=35元

方法2:2000*0.05%*36=36元

可以看到,无论是方法1还是方法2,对于7月10日-8月5日之间的免息期都是要计息的。换句话说免息期只是对在最后还款日前全额还款的人才有意义,只要你未能全额还款,那么前面的免息期都要参与计息。所以,如果按照方法2计算,整个周期内的日均循环信用余额为500元,所以计算出的循环利率将是实际利率的4倍。