近些年,因为虚拟数字货币热点的不断崛起,作为基础技术的区块链技术也逐渐遭受高度关注。区块链技术具备区块链技术、共识度、集体维护、靠谱存放的特点,现阶段己在数字货币行业广泛运用。 自BTC问世以来,目前全球已陆续出现 1600多种多样数字货币,围绕数字货币的形成、存放、交易等构成了庞大全产业链绿色生态。但总体而言,领域仍然处于创业初期,离真正的价值运用地区还有一定间距。区块链经济的核心是商业逻辑和组织结构的构建,所以需要在多个行业得到运用落地案例来说明它的价值。本文从区块链技术与市场需求结合的视角,讨论区块链技术在各个行业运用的运营模式。

区块链技术解决了共识度的问题:

信用是一切商务活动和金融的前提,国外自2011年起推行可靠身份核查,而我国也可通过实名制完成可监管信息传递。区块链技术的目的是为了从技术方面设立了去中心化的信赖, 完成了彻底分布式的社会信用体系。

区块链技术克服了等价交换难题:

传统式互联网能够实现数据的点和点传送,但难以实现意义的点和点传送。由于信息内容容许复制,而使用价值务必具备唯—性,所以必须依靠一个去中心化组织才能实现价值传递。区块链技术很好地克服了该问题,提供了一个实现自身价值点和点传达的方式,在价值传递环节中,由互联网来达到记账且不依靠某一中心化的组织。因此区块链技术跻身搭建新型金融基础设施,成为未来价值互联网的重要前提。

现阶段区块链的应用,分为两种方式:

1)原生态型区块链技术:根据去中心化的区块链应用,完成价值传递和支付等应用,比如虚拟货币;

2)“区块链技术+其他技术 ”方式:将传统的情境与区块链底层协议书紧密结合,便于提高工作效率,控制成本。 预估区块链技术在各个行业的应用,会以第二种方式为主导。

区块链技术具备五大核心特性,即:买卖特性(价值属性)、数据存证特性、信赖特性、智能化特性、 可追溯特性。以上关键特性和行业的需要紧密结合,处理痛点分析难题,变成了区块链技术在各个行业 运用的运营模式。

1、跨境支付平台

痛点分析:

跨境支付平台是一直以来困惑银行业的痛点问题。传统式跨境支付平台方式包含两类:一是在线支付,包含电子器件账户支付与国际信用卡消费,适用零售小额度;二是银行转账方式,可用于大金额的买卖;二者均存在到帐时间长、费用较高、买卖清晰度劣等难题。特别是近些年来跨境电商盛行,便捷、便捷、安全性、低成本跨境支付平台更成为行业新需求。

区块链技术的功效:

区块链技术去中介化、买卖公开透明特性,并没有第三方支付机构添加,缩短付款周期时间、减少 花费、增强了交易清晰度。

应用实例:

现阶段Ripple支付体系也开始了的试验性运用,大多为添加同盟中的一员银行业和银行等金融机构给予分布式账本协议书的外汇转帐计划方案。

2017年12月,招行联合永隆银行、展腾深圳分行,成功实现了三方中间应用区块链技术跨境支付汇钱。其结算步骤安全性、高效率、迅速,大幅度提升用户体验。

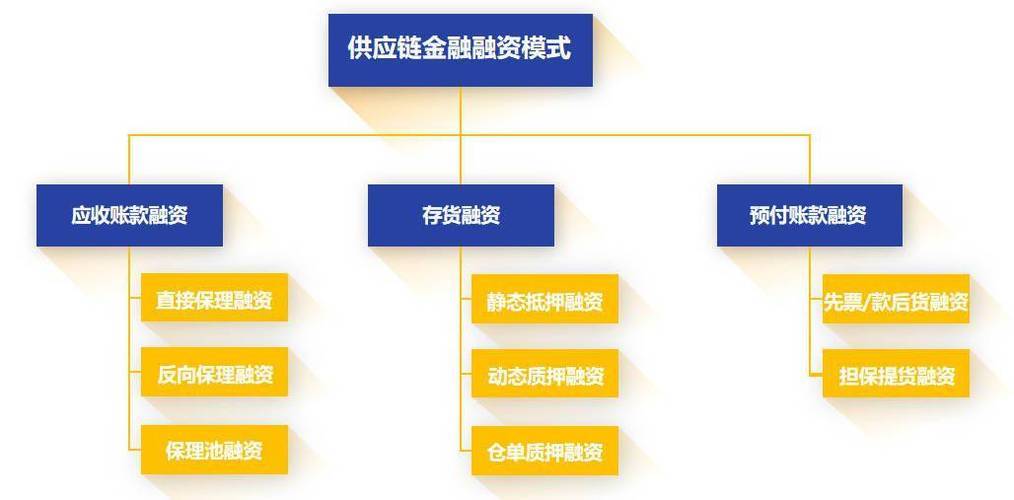

2、供应链融资

痛点分析:

这一领域的困扰取决于股权融资时间长、费用较高。以供应链管理核心企业系统为核心,第三方增信机构难以评定供应链管理上很多有关凭证真假,导致视频审核时间长、融资费用高。

区块链技术的功效:

区块链技术将共识机制、存在性问题证实、防篡改、追朔等特点引进供应链融资,不用第三方增信机构评定供应链管理上很多有关凭证真实有效,进而降低融资成本、减少股权融资周期时间。

应用实例:

2017年4月,上市企业易见股份与IBM中国研究院联合发布了区块链供应链金融服务管理系统“可见区块链”,此系统主打药业情景,现阶段已有30多家医药流通企业在“可见区块链”认证成功,截止到7月底买卖总数己贴近8000笔,推广总额超出一亿元。

1、证券化

痛点分析:

证券化要以将来的收益做为确保,以获取现今股权融资。这一领域的困扰取决于:参与方多, 使用阶段多,买卖清晰度低,信息的不对称,底层资产真假难以保证。

区块链技术的功效:

区块链技术为证券化引进了存在性问题证实、防篡改、共识机制等特性,可以实时监控系统资产具体情况,克服了买卖传动链条多方部门对底层资产的信任问题。各种财产如股份、债卷、单据、 收益凭证、报关单等都可以被融合进区块链技术中,变成链上数字货币,提高财产运转高效率,控制成本。

应用实例:

2017年5月,百度金融与佰仟租用、华能信托在内的合作者联合运营区块链应用鼓励的 证券化ABS新项目,发行规模达4.24亿人民币。

区块链技术 商业保险

2、保险营销

痛点分析:

保险业存在信息的不对称,客户与保险公司中间欠缺信赖等诸多问题:客户无法找到适合自己的保险理财产品,而保险公司则遭遇诈保风险。

区块链技术的功效:

区块链技术的区块链技术、对外开放全透明、追朔的特征,为保险公司与用户间树立良好的沟通的方式;保险标的内容在区块链上统一管理,防篡改,协助保险公司避开诈保风险性;与此同时,根据区块链智能合约可提高工作效率,控制成本。

应用实例:

法国的商业保险大佬安盛保险(AXA)在使用以太币公有制区块链技术为航空公司游客给予全自动飞机航班延迟时间赔付。假如飞机航班延迟时间超出2钟头,“区块链智能合约”保险理财产品可能向旅客进行实时赔付。

3、征信服务

痛点分析:

这一领域的困扰取决于信用评级机构的数据收集方式比较有限,数据缺乏分享,造成无法精准表现个人和机构个人信用状况;除此之外,数据采集全过程之中存有如何保证个人信息安全问题。

区块链技术的功效:

区块链技术具备去信任、的共识、防篡改的特点,在技术方面确保了还可以在有效控制个人信息安全的前提下完成有程度、可监管的个人信用信息共享和测试。

应用实例:

现阶段平安保险的区块链技术征信业务已上线运行,除此之外国内初创公司如上海市矩真、LinkEye、布比区块链等还在进行联合个人征信、安全性数据存证等方面探寻。

作为一种基本性技术性,区块链技术在诸多具备分布式处理、点对点交易、迅速拉近关系关系等市场需求的业务领域具有极大的实用价值,其核心内容是克服了信用难题,完成了意义的点和点传送。因而被称之为将来价值互联网的重要前提。

区块链商业方式的核心是,运用区块链技术引进的自主创新特性,和传统应用领域紧密结合,完成商业逻辑的重新构建,便于创造新的使用场景,或提升工作效率,控制成本。

区块链技术都将延伸至社会生活的各行各业:区块链技术克服了数字化资产的监管、买卖、迁移等诸多问题,因而将于资产数字化的浪潮之下发挥了重要作用,如供应链、投资管理、公共文化服务、物联网等运用正在各个领域逐渐落地式,“区块链技术 ”逐渐成为实际。

自然,区块链的发展都不会一帆风顺,其商业服务落地式仍然存在诸多困难:如性能瓶颈、高污染难题、硬件平台难题、安全系数难题,及其去中心化的运作模式与现有的社会制度、监管制度乃至企业伦理存有的矛盾等,都应在发展过程中处理。