物联网概念一经提出就成为研究的热点,其应用已经涉及人类活动的各个领域,根据machina Research预测,到2025年世界范围内的物联网连接将达到甚至超过270亿,突显出巨大的潜力。但对于依靠无线接入的物联网来说,除了要有物联网终端外,必须要有一个由足够多的基站构成的通信网络。

如今物联网社保进行通信交流,最主要的方式,就是依赖于各种通信技术,依赖于基站和天线。其实,对于大部分陆地地区来说,这种常规模式,是可以满足要求的。但是像海洋、戈壁沙漠、深山老林这样的区域均是无法建立基站的:

既然有问题,就要解决。要想覆盖好,就往高处跑。除了传统陆地基站之外,人们自然而然就想到,是不是可以将基站搬到“天上”,即建立卫星通信,使之成为地面基站通信的补充和延伸!

一、卫星物联网概述

1. 什么是卫星物联网

卫星通信技术(Satellite communication technology)是一种利用人造地球卫星作为中继站来转发无线电波而进行的两个或多个终端之间的通信。从物联网的角度来说,卫星物联网的本质,是以航天技术为手段,借助社会和资本的资源,实现“全球”万物互联的商业价值。

卫星通信系统,一般由空间分系统、通信地球站、跟踪遥测及指令分系统和监控管理分系统等四部分组成。在若干个轨道平面上布置多颗卫星,由通信链路将多个轨道平面上的卫星联结起来。整个星座如同结构上连成一体的大型平台,在地球表面形成蜂窝状服务小区,服务区内用户至少被一颗卫星覆盖,用户可以随时接入系统。

卫星通信系统

建立卫星通信的优势也很明显:

2. 低轨卫星通信系统

按照卫星轨道高度的不同,通信卫星可以分为低轨通信卫星(LEO)、中轨通信卫星(MEO)和高轨地球同步通信卫星(GEO)。LEO卫星轨道高度500km~2000km,MEO卫星轨道高度2000km~36000km,GEO卫星轨道高度为36000km。

低轨道卫星通信最为人们所偏爱:一方面卫星的轨道高度低,使得传输延时短,路径损耗小,多个卫星组成的星座可以实现真正的全球覆盖,频率复用更有效;另一方面蜂窝通信、多址、点波束、频率复用等技术也为低轨道卫星移动通信提供了技术保障。因此,LEO系统被认为是最有应用前景的卫星移动通信技术之一。

低轨卫星通信系统也存在固有的缺点,如卫星数量较多,由此带来地面控制、维护系统比较复杂等问题,如技术瓶颈,存在通话质量、数据传输速率和使用成本等问题,但随着近二十年来通信技术、微电子技术的飞速发展,通信系统信号处理能力、通信带宽不断提升,从目前仍在运行的铱星二代、全球星等低轨卫星通信系统使用情况来看,困扰早期铱星系统的掉线率高等技术问题已经得到有效解决,为低轨卫星通信的普及应用扫清了障碍。

二、卫星物联网发展现状

传统卫星通信产业主要由政府驱动,是政府出资、政府使用,各类卫星通信系统属于国有的天基基础设施。然而,过去十年,商业航天产业吸引了超过130 亿美元的投资,其中1/5 来自于投资公司和私营企业,其中半数以上都来自卫星通信产业。充满活力的私营企业期待的不仅仅是资本回报,更加看重充满希望的发展前景。

1. 国际卫星物联网产业发展现状

国外卫星移动通信分两个阶段,早期最有代表性的低轨卫星移动通信系统是铱星系统(Iridium)和全球星系统(Globalstar)系统。由于当时对卫星移动通信信道的理解不够深入,以及移动终端小型化的技术也不成熟,铱星系统、全球星系统都面临GSM手机强有力的竞争,在使用费用、终端成本、数据传输速率等方面都不占优势的情况下难以普及,只能应用于紧急救援、海事通信、军用通信等特殊领域。

在随后的 20 年中,很多研究机构和大学对卫星移动通信信道开展了大量的实验和研究,航天科技和电子信息技术的进步降低了卫星研制、量产和发射的成本,而卫星通信资费的降低和数据传输速率的提升又催生出无时无刻的互联网接入和大数据需求,面对广阔的市场需求,低轨卫星通信的复兴也自然水到渠成。

(1) 国外卫星物联网企业项目大盘点

1)铱星系统

铱星系统,又称铱星计划,是美国摩托罗拉公司提出的第一代真正依靠卫星通信系统提供联络的全球个人通信方式。铱星系统是由66颗由无线链路相连的卫星(外加6颗备用卫星)组成的一个空间网络。设计时原定发射77颗卫星,后期为减少投资规模,简化结构以及增强与其他LEO系统的竞争能力,摩托罗拉公司将其卫星数降低到66颗。

当时铱系统是设计方案中最为完整、具体的,进展也很快,是十分有前景的方案,但系统仍存在不足:

铱星二代系统:

新铱星公司于2007年提出铱星二代(Iridium Next)计划,该计划同样由 66 颗卫星组成,此外还有 6 颗规定冗余卫星,以及 9 座地面冗余。铱星二代保持了与第一代同样的星座构型,主要是做了能力升级与一些新业务的拓展。Iridium Next主要瞄准IP宽带网络化和载荷能力的可扩展、可升级,这些能力使得它能够适应未来空间信息应用的复杂需求,但对于当前日益增多的移动互联网需求,尤其是5G通讯时代的来临,铱星二代系统数据传输能力仍显不足。

2)全球星系统

全球星(Globalstar)系统是美国LQSS(Loral Qualcomm Satellite Service)公司于1991年6月向美国联邦通信委员会(FCC)提出的低轨卫星移动通信系统。根据计划,全球星系统计划在1997年底发射12~16颗卫星,并于1998年发射其他的卫星。按目前全球星(Globalstar)系统合作伙伴的分布情况来看,它可以为33个国家提供服务。

为了适应移动终端对数据传输量不断提高的需求,全球星系统于2010年开始建设Globalstar-2系统,并于2013年完成了由24颗卫星组成的低轨移动卫星通信星座的部署。Globalstar-2卫星系统推出了基于卫星的wifi服务,也叫Sat-Fi。Sat-Fi路由器与卫星相连形成热点,用户直接通过智能手机安装App连接后就能上网,可以实现话音、邮件、短消息等业务。

3)SpaceX公司的“星链”计划

2015年1月,马斯克宣布了SpaceX的卫星互联网服务的计划。SpaceX计划将约1.2万颗通信卫星发射到轨道,并从2020年开始工作。这一项目被命名为“星链”(Starlink)

星链计划分三步走。完成后,就在近地轨道组成了两层庞大的卫星星座,内层340公里轨道高度的7518颗卫星与外层的1000多公里轨道高度的4425颗卫星组成的11943颗卫星星座占据了上图的黄色区域,与传统的地球静止轨道的红色区域形成了较为鲜明的对比。

4)One Web

OneWeb创办于2012年,主要致力于构建覆盖全球的高速宽带网络,为世界各地提供高速宽带服务。它是少数几家计划建造、发射和运营数千颗小型卫星以提供全球网路拨接服务的初创企业之一。

OneWeb计划通过发射超过600个小卫星到低轨道创建覆盖全球的高速电信网络。所设想的网络将允许用户即使在基于地面的基础设施被损坏时 (例如在灾难中) ,也能与他人进行通信。目前该项目已经获得了软银、高通、可口可乐、空中客车等巨头的投资。

5)O3B

O3b是other 3 billion的简称,成立于2007年,意在为全球“另外30亿”没有网络覆盖的人提供网络服务。不同于One Web,O3b使用的是中地球轨道(距离地球约 8000 千米)卫星,这样的距离下,数据来回传输需要 150 毫秒。这些卫星向地球发射 120 个可调节方向的互联网光束,每个光束可以覆盖直径为 400 英里(约 644 公里)的区域。区域中的任何人都可以以光纤的速度接入互联网。

目前,O3b 已拥有 16 颗运行中的中地球轨道卫星,覆盖世界大片区域,包括热带地区、太平洋许多岛屿、海上钻井平台以及大型邮轮。已经获得累计超过10亿美元融资,投资方包括google、卫星巨头SES、有线电视运营商Liberty Global、投资银行Allen&Company、南非开发银行等。

2. 中国卫星物联网产业发展现状

(1) 世界各国轨道频谱资源竞争激烈

轨道和频谱是通信卫星能够正常运行的先决条件,面对有限的轨道、频谱资源,国外公司纷纷推出自己的低轨通信卫星建造计划,甚至SpaceX的Starlink计划卫星数量达到惊人的12000颗,争取在低轨卫星通信系统组网建设上占得先机,“跑马圈地”意图明显。

目前,国外已经公布的低轨通信卫星方案中,卫星总数量约为23892颗,卫星轨道高度主要集中在1000~1500km之间,频段主要集中在Ka、Ku和V频段,在轨道高度十分有限、频段高度集中的情况下,卫星轨道和频谱的竞争将愈加激烈。由于轨道和频谱在国际电信联盟的有效占有时间有限,不如期发射卫星,原有轨道和频谱将失效,因此,预计下一阶段各家公司将抢先发射卫星,以实际占有轨道和频谱!

(2) 中国力量加入低轨通信卫星竞争阵营

我国疆域辽阔,自然地形复杂。在面对偏远山区的自然村落时,与地面光缆相比,“从天上”解决成本更低,并且能够同时解决海上通信问题。2016年12月的《十三五国家信息化规划》中也明确提及“通过移动蜂窝、光纤、低轨卫星等多种方式,完善边远地区及贫困地区的网络覆盖。”

我国目前的卫星通信系统主要有卫星广播通信、卫星宽带互联网和卫星移动通信三种类型:

3. 盘点国内卫星物联网企业项目

据《华尔街日报》报道,2018年底中国已有约80家太空技术初创企业投入这一领域,太空已成中国商界的“新边疆”。

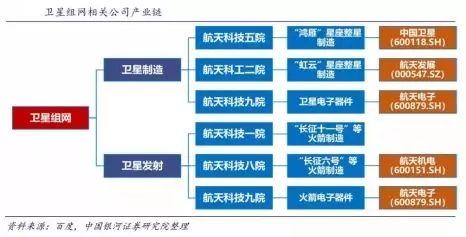

三、卫星物联网产业链分析

据美国卫星工业协会(SIA)发布的数据,2017年全球卫星产业收入2690亿美元,从卫星产业占比上来看,卫星制造业收入为155亿美元,占比约为6%;卫星发射产业收入46亿美元,占比约为2%;地面设备产业收入1198亿美元,占比约为45%;卫星服务产业收入1287亿美元,占比约为48%。由此可见,卫星制造、卫星发射所占整个卫星产业链产值规模不足10%,前期投入卫星组网建设的费用,对整个产业链将带来超过10倍的产值规模。

依此估算,“鸿雁”和“虹云”低轨卫星通信系统组网投费用入估计将超过300亿人民币,根根据SIA的数据,对于卫星产业链,组网建设费用约占产业链总产值的7.5%,由此测算,后期地面设备投入将约为1784亿元,带来的卫星与地面服务产值将达到约1916亿元,因此,低轨卫星通信产业链总体产值将超过4000亿元。

这部分主要参与者为航天科技集团下属航天一院、航天五院、航天八院和航天九院,以及航天科工集团下属航天二院,涉及的上市公司主要有与卫星制造、火箭发射直接相关的中国卫星(600118.SH)、航天电子(600879.SH),以及与卫星组网间接相关的航天发展(000547.SZ)、航天机电(600151.SH)等。

地面设备领域:地面设备包括卫星地面接收站、移动卫星终端等,预计在低轨卫星通信建设初期,将类似3GPP提出的框架结构,即大部分移动终端设备利用地面网络,通过卫星信号地面接收站实现全球通信服务,小部分海上、偏远地区使用移动卫星终端直接与卫星实现通信,这部分用户类似目前天通卫星、天通手机的直连模式,华力创通(300045.SZ)、中兴通讯(000063.SZ)都已经开发了天通手机,具有前期优势,后期随着这部分市场的逐步壮大,其他厂商也将加入移动卫星终端的竞争中。

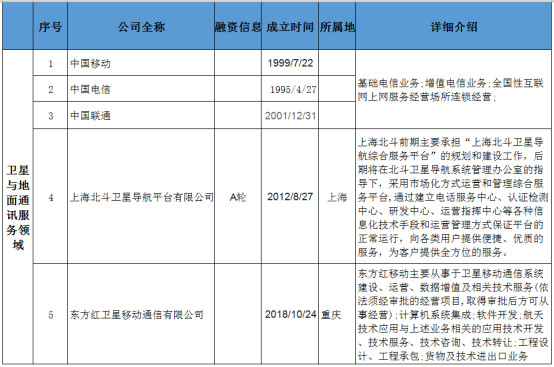

卫星与地面通讯服务领域:三大传统运营商仍是地面通信的主体,东方红移动是首个明确开展低轨卫星通信服务运营的公司,公司未来发展值得期待。

四、卫星通信市场可期

《2019中国卫星通信设备市场分析报告》的数据显示,国内卫星通信市场规模亦呈逐年上升的态势,从2008年的110亿元增长到2016年的508.7亿元,复合增长率约为21.1%,预计2020年,中国卫星物联网行业将接入5000万台左右的终端,通信业务的数据营收规模达数百亿元。具体行业包括:

2015年,国务院发布了《国家民用空间基础设施中长期发展规划(2015-2025年)》!如果说2015年是中国商业航天的元年,那么,可以说2019年是中国卫星物联网的商业化元年。有持久的商业模式、能实现商业落地的商业航天公司,将会得到社会资本的新一波认可,有望率先破局,把中国商业航天产业,带到新的高度!

再奔放的理想,也绕不开现实,不得不承认在未来很长的一段时间内,地面网络将始终以5G通信为主,卫星通信为辅的格局存在。虽说低轨卫星通信应用时机已经成熟,但在短期内,低轨星座完全取代地面基站,是不现实的,但随着科技的不断发展,不依赖地面网络的卫星通讯系统或许在未来成为现实。