编者按:以BIOS为核心的固件产业,是信创产业链的重要组成部分,可被誉为信创产业的“山海关”。在计算机体系中,BIOS 有着比操作系统更为底层和基础性的作用,是机器点亮后第一个被激活的系统程序,主要负责检测、访问与调试底层硬件资源,并分配给操作系统,以保障整个机器顺利安全运转。

目前,全球 X86 授权 BIOS 厂商共计 4家,它们分别是 AMI、Phoenix、Insyde 和百敖,而百敖(卓易信息旗下)又是境内唯一一家 BIOS 厂商。本文将聚焦BIOS产业生态,围绕10个核心问题,从技术和产品定义、产业市场规模、中观竞争格局、投资机会等多维度进行深入剖析,以期辅助投资决策。

一、计算机核心基础部件:BIOS 、BMC

1、BIOS 是什么?

BIOS(Basic Input Output System),即基础输入输出系统,是刻在主板 ROM 芯片上不可篡改的启动程序,BIOS 负责计算系统自检程序(POST,Power On Self Test)和系统自启动程序,因此是计算机系统启动后的第一道程式。由于不可篡改性,故程序存储在 ROM 芯片中,并且在断电后,依然可以维持原有设置。

BIOS 主要功能是控制计算机启动后的基本程式,包括硬盘驱动(如装机过程中优先选择 DVD 或者 USB 启动盘),键盘设置,软盘驱动,内存和相关设备。

表1、BIOS 主要程序及实现功能

2、BMC和IPMI 是什么?

BMC(Baseboard Management Controller)与IPMI(Intelligent Platform Management Interface),即基板管理控制器与智能型平台管理接口,是服务器的基本核心功能子系统,负责服务器的硬件状态管理、操作系统管理、健康状态管理、功耗管理等核心功能。

BMC 是独立于服务器系统之外的小型操作系统,是一个集成在主板上的芯片,也有产品是通过 PCIE 等形式插在主板上,对外表现形式只是一个标准的 RJ45 网口,拥有独立 IP 的固件系统。服务器集群一般使用 BMC 指令进行大规模无人值守操作,包括服务器的远程管理、监控、安装、重启等。

IPMI 是一组交互标准管理规范,由 Intel、HP、Dell 和 NEC 公司于1998年9月16日共同提出,主要用于服务器系统集群自治,监视服务器的物理健康特征,如温度、电压、风扇工作状态、电源状态等。同时,IPMI 还负责记录各种硬件的信息和日志记录,用于提示用户和后续问题的定位。目前,IPMI 已经为超过 200 多家计算机供应商所支持。

IPMI 是独立于主机系统 CPU、BIOS/UEFI 和 OS 之外,可独立运行的板上部件,其核心部件即为 BMC。或者说,BMC 与其他组件如 BIOS/UEFI、CPU 等交互,都是经由 IPMI 来完成。在 IPMI 协助下,用户可以远程对关闭的服务器进行启动、重装、挂载 ISO 镜像等。

图1、IPMI 逻辑图

资料来源:Wiki,兴业证券经济与金融研究院整理

3、EFI 与 UEFI 是什么?

EFI(Extensible Firmware Interface),是可扩展固件接口,由于传统的 BIOS 是基于 16 位处理器开发的汇编程序,在面对 32/64 处理器时,效率低下的短板即暴露出来,因此, Intel 推出的一种计算系统中 BIOS 新的替代升级方案。

UEFI(Unified Extensible Firmware Interface),统一可扩展固件接口,是 EFI 的规范化版本,也是BIOS的进化版。为便于将UEFI BIOS与传统BIOS区分,传统BIOS又被称为Legacy BIOS 。2005年,Intel 将 EFI 交由 UEFI Forum 来推广与发展,EFI 更名 UEFI。UEFI 负责加电自检(POST)、联系操作系统以及提供连接操作系统与硬件的接口。

现有主流 BIOS 固件公司已基本采用 UEFI。

从主要功能上来说,UEFI BIOS 和 Legacy BIOS 都是为了初始化硬件平台并引导操作系统。两者主要差异在于 Legacy BIOS 无统一标准,而 UEFI BIOS 统一定义了固件和操作系统之间的接口标准。二者优劣势表现在:

1、UEFI BIOS 主要以 C 语言编写,易于实现跨架构跨平台支持并共享代码模块,而 Legacy BIOS 通过则是汇编语言编写

2、UEFI BIOS 完整支持新固件安全功能,从最大程度上降低固件被攻击的风险

3、Legacy BIOS 移植性差,重复开发现象严重。整体而言,UEFI BIOS 较 Legacy BIOS 的优势明显

二、BIOS/BMC 产业链,从 CPU 到整机

4、BIOS 处于产业链哪个环节?

在整个计算机体系中,CPU 处于核心关键环节。根据指令集不同,又可分为 X86(CISC,复杂指令集)和 非 X86 架构(RISC,精简指令集),前者主要厂商包括 Intel/AMD/海光/兆芯;后者包括鲲鹏(ARM)、飞腾(ARM)、龙芯(MIPS)和申威(Alpha)。

在 BIOS/BMC 产业链中,CPU 处于产业上游,且上游 CPU 厂商系统核心代码授权与 BIOS/BMC 经营密切相关,固件厂商只有在获得 CPU 相关核心参数后,才有资质开发基于其版本的 BIOS/BMC 程序。

当前,全球 X86 计算设备中,PC、服务器等采用的芯片主要是 Intel 的 X86 架构芯片,因此,Intel 授权代码是 BIOS/BMC 工作开展的前提,全球目前只有四家公司与英特尔签订合作协议,用于独立开发商业化用途的 X86 架构 BIOS,它们分别是美国的 AMI、Phoenix、中国台湾 Insyde,以及卓易信息全资子公司南京百敖。

固件业务下游主要是计算设备厂商。下游整机厂商出货量多少直接决定固件 BIOS/BMC 厂商需求量,当前国内市场主流整机厂商包括浪潮、华为、联想、新华三、中科曙光、中国长城等。

图2、BIOS/BMC 产业链一览

资料来源:公开信息,兴业证券经济与金融研究院整理

5、BIOS 市场空间?

近年来,以PC、服务器和 IoT 设备为代表的设备出货量不断增长,为 BIOS 和 BMC 固件市场规模扩张奠定了良好的基础。根据 Gartner 的数据,2019年,全球 X86 架构的服务器、PC 出货量分别为 1249.7 万、2.61 亿台。

图3、国内 X86 服务器出货量

资料来源:IDC,兴业证券经济与金融研究院整理

按照每台X86架构服务器 BIOS/BMC 固件 300元单价测算,服务器固件市场规模可达到 37 亿元;按照每台 X86 架构 PC 的 BIOS 固件 15 元单价测算,PC固件市场规模可达到 39 亿元。BIOS和BMC固件合计的市场规模在76亿元人民币左右。

此外,随着 IOT 设备快速增长,预计 2020 年全球 IOT 设备数量将达到 204 亿台,IOT 设备由于种类多、技术开发难度不同,其 BIOS 价格不同,但整体低于 PC 固件价格,考虑其百亿出货量,预计全球固件整体市场规模超过百亿元。

图4、2014-2019E 国内 PC 出货量

资料来源:IDC,兴业证券经济与金融研究院整理

三、BIOS 主要公司一览

目前,全球主流 X86 架构 BIOS 固件产品和技术,长期垄断在美国的 AMI、 Phoenix,中国台湾 Insyde 三家公司手中,其中Phoenix起步最早,AMI当前规模最大,而Insyde为后起之秀。

大陆 X86 架构独立厂商,仅卓易信息旗下全资子公司百敖具备 BIOS、BMC 固件产品研发能力,但整体市场规模、技术实力与上述厂商仍有差距。

6、AMI 业务画像

AMI(American Megatrends Inc.),BIOS 领导者。AMI 公司 1985年成立于美国亚特兰大,创始人为 Pat Sarma 和 Subramonian Shankar。AMI 起初主要生产完整主板,服务定位于高端客户,其第一名客户为 PCs Ltd,即现在的 Dell,是世界上最先推出适用于 Intel 386 处理器主板的公司。

由于主板制造产业逐渐往中国台湾转移,AMI 则将业务聚焦于 OEM、ODM(主要为 BIOS 固件)技术。目前 AMI 在全球拥有近1500名员工,其中 85% 为工程开发相关人员。

AMI 主要产品线有 UEFI BIOS 固件与控制器(EC)、MegaRAC 远程固件管理解决方案、AMI 背板控制器产品系列、诊断实用程序和工程服务。其中,Aptio V 是 AMI 的最新一代 UEFI BIOS 固件,可满足所有平台(X86与非X86)的需求。Aptio 4则从传统 BIOS 演化而来,同样符合 UEFI 规范。在针对 UEFI 的支持服务方面,AMIDiag 目前是市场上唯一可用的硬件诊断解决方案。

图5、AMI BIOS/UEFI 固件产品

资料来源:公司官网,兴业证券经济与金融研究院整理

7、Phoenix 业务画像

Phoenix(Phoenix technologies Ltd.),BIOS 先行者。1979 年 9 月,Phoenix 在美国马萨诸塞州波士顿成立,总部位于加利福尼亚州帕萨迪纳。Phoenix 率先开创了净室设计(也称防火墙技术),通过逆向工程来克隆出了自有BIOS。Phoenix依托自主知识产权进入了发展的黄金期。

1988年,Phoenix 成功 IPO 上市(PTEC),并于 20世纪90年代收购 Quadtel 和 Award 两家实力 BIOS 厂商,逐渐成为当时 BIOS 产业的龙头,产品涵盖了低端到高端的各类市场。

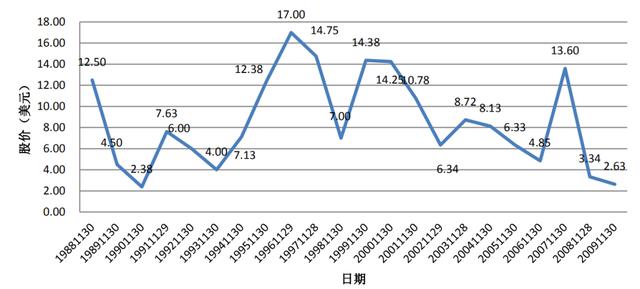

图6、Phoenix 1988-2009 股价表现

资料来源:CRSP,兴业证券经济与金融研究院整理

21世纪初,受 PC 市场衰退的影响,BIOS 固件单价下滑,公司采取了一次性授权 BIOS 的方式,以提高公司短期收入。此外,不成熟的并购和市场探索也导致了 Phoenix 经营状况恶化,公司于2006年出现巨亏。2010 年 8 月,美国投资公司 Marlin Equity Partners 以 1.39 亿美元收购了 Phoenix 流通股,Phoenix 宣布退市,同时也逐渐剥离了非 BIOS 业务群。截至 2009 年,公司约有300名员工。

中国市场方面,2000 年,Phoenix 在南京成立了中国分公司菲尼克斯软件(中国),2009 年,由于经营问题,退出中国市场。

图7、Phoenix 合作伙伴

资料来源:公司官网,兴业证券经济与金融研究院整理

8、Insyde 业务画像

Insyde(系微),是BIOS 后起之秀。1998年,Insyde 通过收购美国系腾科技(SystemSoft)成立,并于2003年于中国台湾上市(6231.TWO)。不同于 AMI 和 Phoenix,Insyde 在切入 BIOS 领域之时就着眼于 UEFI,其业务高度集中于 BIOS/BMC 技术,覆盖Intel、AMD、微软等 大厂。受益于中国台湾 PC 市场发展和 Intel 对 UEFI BIOS 的强制推广,Insyde 快速跃居至 BIOS 市场的第二把交椅。

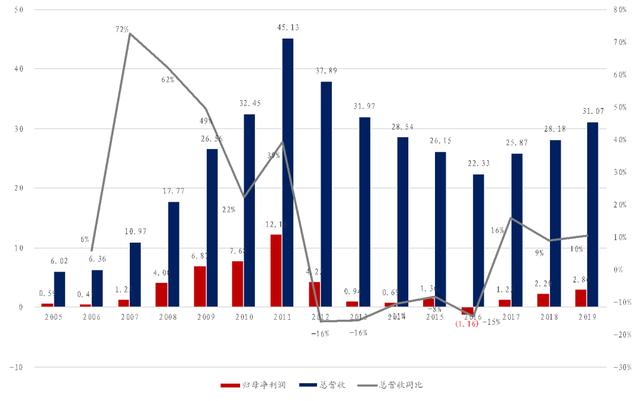

2018年,Insyde旗舰产品 Insyde H2O BIOS 实现营收 7.81亿新台币,占总营收比为 92%;BMC 产品 Supervyse 实现营收 0.58亿新台币,占比 7%;其他业务实现营收 0.10亿新台币,占比 1%。截止至2018年12月31日,Insyde共有员工439人,其中384人为研发技术人员,占比87.5%。

图8、Insyde营收与净利润 单位:百万美元,%

资料来源:汤森路透,兴业证券经济与金融研究院整理

9、Easytec(卓易信息)业务画像

卓易信息(688258.SH),BIOS X86 中国大陆地区独此一家。公司成立于 2008 年,其全资子公司百敖是全球第四家获得 Intel X86 架构授权的 BIOS/BMC 厂商,也是中国大陆地区唯一掌握X86架构、为数不多掌握ARM、MIPS架构的 BIOS/BMC 固件开发技术的厂商。

基于此种技术能力,公司可根据需求开发满足国内外各种 PC、服务器芯片需求。其商业模式为:为 CPU 厂商完成技术开发,包括解决个别固件问题或进行完整功能开发,再实现对计算机设备的批量销售。

表2、公司BIOS、BMC的应用案例

资料来源:公司公告,兴业证券经济与金融研究院整理

10、相关公司与风险提示

BIOS/BMC 固件行业是计算机产业链中一个非常重要的细分行业方向,经过40余年发展,当前全球已经呈现出寡头竞争格局,主流 X86 架构BIOS授权厂商主要有4家,即AMI、Phoenix、Insyde和卓易信息。

卓易信息目前是中国大陆地区唯一一家获Intel 官方授权的厂商,具备稀缺的赛道卡位优势。与此同时,信创产业(含鲲鹏生态)在2020年也将迎来全面发展阶段,卓易信息在非X86架构方面,诸如 基于MIPS/ARM/Alpha 芯片架构,也具备卓越的研发能力,有望充分享受行业红利,并迎来高速发展。

申明:感谢原创作者的辛勤付出。本号转载的文章均会在文中注明,若遇到版权问题请联系我们处理!