首创证券首席经济学家 韦志超

首创证券宏观研究员 王蔚然

正文

昨日,宁德时代盘中再度跌超8%,本周已经下跌12.6%。下跌的原因市场多有分析,不再赘述。宁德时代的股价自高点回调的幅度也不小了,是否跌到位是当下最为关键的问题。现在的问题是,宁德时代还会跌吗?还能跌多少?

尽管这个问题很重要,但预测股价本来是个很玄的问题,但有总好过没有。我们试图提供一个角度,来探讨宁德时代乃至新能源及高估值板块在短期的走势。

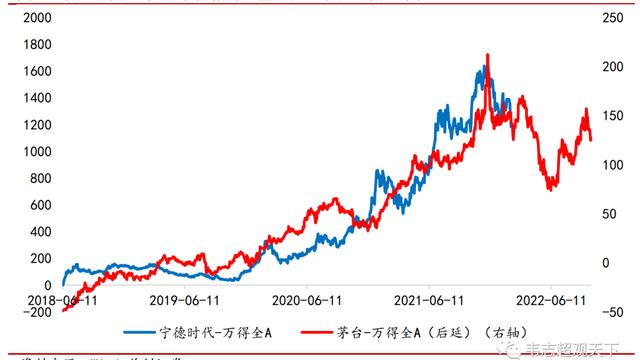

我们认为,2021年贵州茅台的走势与2022年宁德时代的走势有较强的相似性,参考贵州茅台的走势来看,宁德时代短期可能并未见底,逢高出货是优选。

贵州茅台是消费赛道,宁德时代是科技赛道,两者股价的逻辑、估值有很大差异,表面看起来把两者相比较是风马牛不相及的,但两者股价走势的背后有较大的共性。

最近几年价值投资和赛道投资大行其道,贵州茅台和宁德时代作为消费和科技两大赛道的代表,受到了全市场的追捧,尤其是机构投资者,两者在2021年的基金年报重仓股中排前两位。由于两者是全市场的红牌,对两者基本面的研究肯定是非常全面的。其对股价的影响早就反映了。

由于基本面的变化在短期不大,因此决定短期股价的更多是非基本面因素,比如市场的微观结构、市场情绪等变量。而贵州茅台和宁德时代作为两大赛道的代表,在这些非基本面因素上有太多的相似性。尽管人不能同时走入两个河流,但市场对价值投资、赛道投资的执念、公募基金的操作方式以及人性不变的原因使得两者的股价走势有很大的相似性。

同时,宁德时代面临贵州茅台在2021年类似的市场环境:

(一) 上涨逻辑已经受到挑战

(二) 美债收益率大幅上行

(三) 股价超涨,赛道高度拥挤,形成多杀多的负反馈

总体来看,两者都是类似的路径:由于各种利好导致市场追捧,严重脱离当前的合理估值,当上涨逻辑受到大挑战的时候,外部的一个催化剂引发下跌行情。

关于第一点,我们需要说明一下。回头来看,尽管茅台在2021年大幅回落的导火索是美债上行,但除了高估值以外,背后的深层次原因是2021年的疫情反复以及经济基本面回落导致的消费压力。这一趋势在2021全年都没有明显的改变(当然,疫情对消费的冲击在8月达到高峰,因此食品饮料在8月底见底)。而对于宁德时代而言,中央经济工作会议对“双碳”政策一定程度的调整以及在“稳增长”大背景下对创新紧迫性一定程度的淡化是关键的制约力量,而且将贯穿全年。

从历史数据的规律来看,中央经济工作会议关于创新的词频与会议之后两个月内创业板的涨幅密切相关。过去几年科技特别是硬科技打入了很高的估值,在政策变化的情况下股价很容易发生变化。

一旦趋势发生变化,一些非基本面的因素将在短期起到重要作用。

我们将贵州茅台在2021年的高点与宁德时代在2022年的高点做标准化,以贵州茅台的走势推断宁德时代在未来的走势。从拟合的情况来看,宁德时代的调整整体尚未结束,未来可能仍有明显的下跌空间。在调整的过程中可能有反弹,因此建议逢高出货。

如果我们将两者与万得全A之差做拟合的话,那么趋势就更加明显,宁德时代自高点的回调可能还没有结束。

从食品饮料与新能源的对比来看,这并不仅限于宁德时代,整个新能源板块及硬科技板块都面临类似的问题。

1月社融大超预期之后,A股可能有一定的修复行情,包括高估值板块,这个时候或许是高估值板块较好的减仓良机。

以上结论是基于短期市场情绪和微观结构的角度。但从长期来看,基本面的力量更为重要。但站在当下,我们建议对整个高估值板块保持谨慎,多低估值、空高估值仍然是个较为稳妥的操作。