■ 7月13日,国新办举行了2022年上半年金融统计数据情况新闻发布会,会上表示,住户部门贷款增长有所放缓,表明上半年疫情反复对住户消费还是产生一定影响。

■ 成都商报-红星新闻记者注意到,在此背景下,多家银行下调了消费贷利率,不少银行的信用贷产品利率都降低至4%以下。

■ 上海金融与发展实验室主任曾刚表示,个人消费贷款利率下调将成为趋势,有助于降低消费信贷持有人的成本,促进对消费信贷的需求,进而促进消费。

低至4%以下

多家银行下调消费贷利率

国家统计局发布的数据显示,今年5月,社会消费品零售总额较4月增加4064亿元,同比降幅收窄4.4个百分点。

随着需求回暖,不少银行发力消费贷。记者了解到,在2022年二季度,多家银行集中下调消费贷利率。

目前,四大行的消费贷产品利率均已下调至4%,对于符合标准的用户,农行网捷贷年化利率低至3.7%,建行快贷年化利率最低4%,工行融e借年化利率最低3.75%,中国银行中银e贷年化利率最低3.9%。

中国银行某网点负责人告诉记者,目前,中国银行线下消费贷产品随心智贷年化利率最低按3.9%执行,“你有房贷什么的也不影响你申请,一般都可以按3.9%执行。”

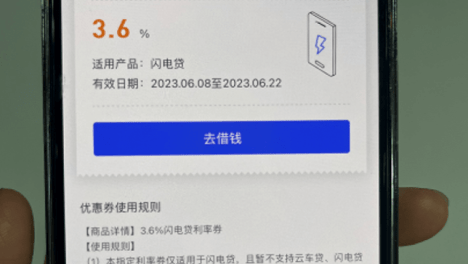

其他银行也推出利率打折、限时优惠等活动降低消费贷利率,例如招商银行闪电贷推出7.8折利率优惠,折后年利率最低3.95%;6月17-28日,徽商银行快e贷年利率低至3.96%。

但低利率的消费贷款并非每个人都能享受,工商银行工作人员告诉记者,工行融e借实行的是差异化定价,不同地区不同分行利率标准不同,贷款人的个人情况也会影响利率。“一般是6%,最近有3.99%的利率优惠,但不是每个人都能申请到的”。而3.75%的一年期利率,仅限北京地区优质客群。

招商银行工作人员也表示,招行消费贷利率没有具体区间,每个人都不一样,“有些客户会面临很高的利率,甚至会高达10%以上。”

消费贷迎来反弹

专家:个人消费贷款利率下调将成为趋势

事实上,从2022年年初开始,贷款利率就开始逐渐下调。

根据央行公布的数据,2021年12月20日,1年期LPR为3.8%,5年期以上LPR为4.65%。2022年1月,1年期LPR降至3.7%,5年期以上LPR降至4.6%。5月,5年期以上LPR再次降至4.45%,1年期LPR不变。

另据2022年一季度金融机构贷款投向统计报告,今年3月份,新发放住户其他消费贷款利率为7.68%,比年初和上年同期分别低67和41个基点。

随着利率下滑,消费贷数据逐渐回暖。

2022年一季度,本外币住户贷款增加1.26万亿元,但住户其他消费性贷款(不含个人住房贷款)减少1502亿元;4月,住户贷款减少2170亿元,其中消费贷款减少1044亿元。5月,住户贷款“转正”,增加2888亿元。

7月13日,国新办举行了2022年上半年金融统计数据情况新闻发布会,人民银行调查统计司司长阮健弘表示,上半年住户贷款增加2.18万亿元,其中消费贷款增加6468亿元。

这意味着在5、6月,消费贷款有较大增长。上海金融与发展实验室主任曾刚告诉记者:“大力发展消费信贷有助于通过信贷实现稳增长、稳消费,对整个经济运行大盘具有促进作用。个人消费贷款利率下调将成为趋势,有助于降低消费信贷持有人的成本,促进对消费信贷的需求,进而促进消费,对经济稳增长大有益处。”

对于未来的利率走势,曾刚称:“原则上来讲,可能不会有明显的大幅下行空间,国内整体利率水平仍将保持一定的下行趋势,但短期内不会出现大幅下行。”

曾刚还认为,贷款是双刃剑,必须要考虑产品准入的适当性。在营销过程中要提高透明度,禁止过度诱导消费者,同时设定一定的准入门槛,推动定价合理化,以保障消费者利益。

成都商报-红星新闻记者 俞瑶 陶玥阳