本文由“苏宁金融研究院”原创,作者:陈嘉宁(苏宁金融研究院高级研究员),题图来自:视觉中国

近日,中共中央、国务院发布的《关于新时代加快完善社会主义市场经济体制的意见》中提到“稳妥推进房地产税立法”,拨动了大家敏感的神经。

房产税真的要来了吗?房价会因此下跌吗?房产税对普通老百姓的生活会有哪些影响?笔者尝试从经济学的角度进行解读。

千呼万唤始出来,犹抱琵琶半遮面

首先需要澄清一下。在现实生活中,讨论“房产税要来了吗”是一个伪命题,因为房产税其实一直都存在于你我身边,只不过根据目前的政策,对于“个人所有非营业用的房产”的房产税暂时免于征收而已。

我国当前的房产税征收依据是1986年的《中华人民共和国房产税暂行条例》。根据《条例》,除了包括“个人所有非营业用的房产”等若干类免税房产,其他的房产每年都应该“依照房产余值”的1.2%,或者“依照房产租金收入”的12%计算征收相关的房产税。生活中,大家经常逛的综合性商超,上班出入的写字楼和车库,都属于房产税的征税范畴。

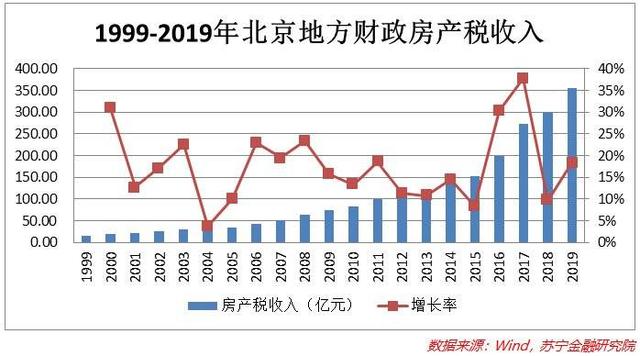

根据北京市财政局的数据,1999年到2019年20年时间里,北京市地方财政中房产税收入从14.53亿元增长到354.43亿元,增长超过24倍。

至于为什么对“个人所有非营业用的房产”的房产税暂不征收,这与1986年《房产税暂行条例》立法时的社会和市场状况有关。一方面,当时改革开放方兴未艾,房地产市场和交易并不成熟,大部分城镇人口还是住在单位分配的房子里,并不拥有产权,向个人住宅征收房产税的基础并不存在;另一方面,当时个人收入水平有限,也不具备征收个人住宅房产税的条件。

时过境迁,34年后的今天,我国房地产市场已经今非昔比,日渐成熟。

在法律体系方面,以2007年颁布的《物权法》为首的一系列法律规范和司法解释,为个人住宅确权和保护,交易过程中的定纷止争提供了有力保障。

在市场服务方面,除了政府主导的市场监管机关、登记机关外,渗透入社区的各类房地产中介机构、房产价值评估机构、发放房地产贷款的金融机构等为房产交易进行了有效支持。

在市场规模方面,根据央行前不久发布的研究报告,中国城镇居民家庭户均总资产317.9万元,家庭资产以实物资产为主,住房占比近七成。

最后,居民不动产登记系统的信息化和全国联网,也为房产税的征集提供了基础设施方面的保障。

另外,从房产税收入占财政收入的比例来看,我国的比例偏低。以北京为例,2019年354亿元的房产税收入,仅占北京地方财政收入的6%,而相关占比在美国则超过40%。

综合以上分析,从目前房地产市场发展的成熟度,结合国际上的经验,目前已经具备了向个人住宅征税的基本条件,但是,“千呼万唤始出来,犹抱琵琶半遮面”,何时开征,如何设计征税政策是一个需要立法者们探讨和研究的问题,房产税的立法和落地还需要一定时间。

开征住宅房产税对普通人影响不大

根据前文的分析,既然未来可能对个人住宅开征房产税,那么住宅房产税开征对老百姓的生活影响大吗?从目前收集到的信息分析,对普通老百姓的影响不大,理由有三:

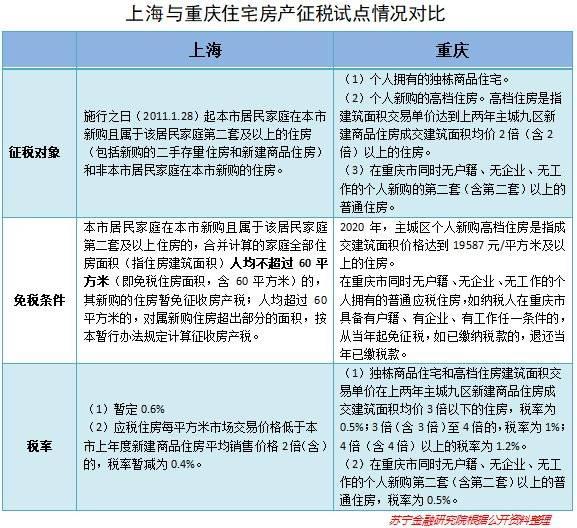

一是“目前试点政策仅针对高端居住需求征收房产税”。早在2011年1月28日,上海和重庆分别开始了针对个人住宅房产税试点。在正式的房产税立法出台之前,两地的试点征税政策是有一定代表性的,也反映了政策制定者对于住宅房产税的定位和态度。

通过对两地试点征税政策的分析,可以发现征税对象、征税方式和税率方面,两地政策略有差别,但核心理念是一样的——仅针对高端居住需求征收房产税。

如在上海,仅针对上海居民的第二套房,而且家庭全部住房人均面积超过60平米的,对属新购住房超出部分的面积征税。对于一个典型的三口之家,就意味着180平米的免税面积,普通老百姓基本上是够用的了。而对于略有超出的那部分面积,按照0.6%的税率征税,压力也不算大。

与上海通过人均居住面积来确定纳税对象不同,重庆则通过房价高低来划定需要征税的高档住宅。在重庆,应税的高档住房是指“建筑面积交易单价达到上两年主城九区新建商品住房成交建筑面积均价2倍(含)以上的住房”。而且每年1月1日,重庆还会根据房价走势,上调起征价格。2020年,主城区个人新购高档住房是指成交建筑面积价格达到19587元/平方米及以上的住房,而根据Wind的数据,2020年4月,重庆市住宅成交均价是1.3万/平方米,这也意味着大部分的住宅交易价格都落在起征价格之下,无需纳税。将纳税跟房价绑定,也解释了重庆为什么是全国房价最稳定的城市之一。

二是“房产税相关的立法和推广尚需时日”。首先,房产税的征税目的尚在讨论中,到底是施行“调节”为目的的“窄税基”房地产税(如上海、重庆模式),还是以“取得财政收入”为目的的“宽税基”房地产税,暂时还未明确。其次,根据《立法法》,房产税立法有着严格的程序,从提案,到提交人大常委会的三次审议,再到最终表决通过,整个过程需要一定的时间。如果过程中存在争议,则需要更长的时间来修改和协调。最后,考虑到住宅房产税影响巨大,不排除更多推广和试点的开展,如此也需要更长的时间去摸索和适应。

三是“我国以公租房、廉租房、共产房为主的保障性住房体系逐步完善”。除了购房,我国日益完善的公租房、廉租房、共产房等保障性住房体系的建立,为老百姓的安居乐业提供了更多的选项。显然对于保障性住房体系不存在房产税。另外,根据目前上海和重庆的试点方案,“对房产税试点征收的收入,用于保障性住房建设等方面的支出”。如此,房产税不但不会影响到普通老百姓的安居乐业,还助力保障性住房体系的建设,将起到支付转移、帮扶弱势群体的作用。

综合以上分析,可以判断本次讨论的住宅房产税制度不会影响普通老百姓的安居乐业。而对于过度使用杠杆、哄抬房价的投机客,房产税的出台,带来炒房成本的急剧增加,不排除可能成为压倒骆驼的最后一根稻草。

不要高估房产税的降房价作用

既然住宅房产税对普通老百姓的生活影响不大,却有着抑制房地产投机的作用。那么,是不是房产税的出台会引发房价下降呢?笔者认为,房产税的出台会抑制房价的高速增长,但也不要高估其在降房价方面的作用。

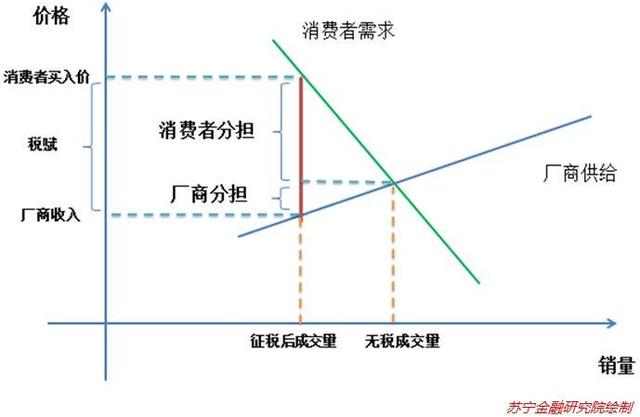

在分析这个问题前,首先介绍“税收转移”效应——税赋负担不一定由纳税人承担,最终会转嫁给弹性最小的群体,这里所谓弹性小,就是那些没有选择权的刚需群体。在此,我们用下面这张图来解释。

在无税的条件下,消费者和厂商的交易应该在需求和供给曲线的交叉点达到均衡。开始征税后,成交量开始下降,消费者需要花费更高的价格进行买入,而厂商却发现自己的收入开始降低,之间的差价(红色实线部分)即为税赋负担,最终由消费者和厂商分担。在这张图中,消费者的弹性更小(反映在需求曲线上,就是更陡一些:随着价格的上涨,消费者的需求量变化不大),也导致了消费者分担了大部分的税赋。

在此,把这里的厂商换成大城市城中村里那些收租的“房叔房姐”们,结论也是差不多的。相比“房叔房姐”们,租户的弹性更小,单个房东涨租金,租户可以考虑换个便宜的地方去住,但如果房产税的转移效应造成整个地区甚至城市的租金普遍上涨,则租户除了默默承受税赋的转移或者离开该地,没有太多的选择。

当然房产税赋是否会转移,在多大程度上转移,还要看下述三种情况:

(1)房产税的征收机制。如“宽税基”普遍性征收比“窄税基”调节性征收对租金上涨、税收转嫁的影响更大。

(2)保障性住房建设情况。保障性住房让租房者有更多的选择,也降低了他们分担房产税赋的可能性。

(3)政府的干预程度。房产税的调节对象本来是“房叔房姐”们,如果通过租金上涨转移到了弹性更小的租房人群头上肯定是不合适的,不排除政府可能会采取一些干预措施。

另外,试点中0.6%的税率也使得房产税对于“房叔房姐”的影响也不大。根据易居房地产研究院发布《2020年一季度50城租金收益率研究报告》显示,2020年一季度,50个典型城市租金平均收益率为2.4%,远高于试点房产税税率。故即使不涨房租,0.6%的房产税仅使得“房叔房姐”的租金收入下降,不影响他们继续持有房产和收租。

最后,作为资金实力更雄厚的群体,不排除“房叔房姐”们可能请专业的会计师和律师进行交易机构设计,合法避税,进而削弱房产税的调节作用。

综合以上分析,房产税是抑制房地产投机、调控国民收入、保障经济稳健发展的重要手段,但也难免有自己的边界和局限。我们期待着在审慎制定税收政策的同时,打好政策组合拳,配合更多的工具(如保障性住房政策、人才引进政策等),让更多人安居乐业,幸福生活。