“长租公寓第一股“——青客公寓,2019年11月赴美上市,2020年4月爆出拖欠房东租金导致百余名租客被赶……

“长租公寓第二股”——蛋壳公寓,2020年1月赴美上市,2020年6月创始人兼CEO被抓调查,蛋壳公寓股价暴跌熔断,市值缩水超10亿美金……

长租公寓危险的气息越来越浓烈,疫情加速了长租公寓暴雷速度,最终受伤的人还是房东和租客。如今整个行业如何给房东信心?给租客信心?给市场信心?

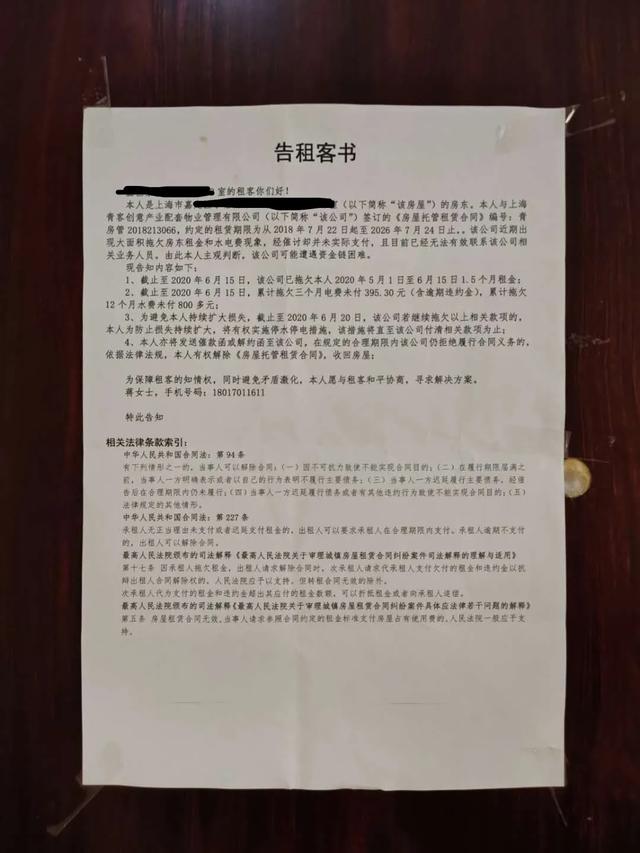

△青客公寓受租人门上的告租客书,被告知6月20日前搬离,否则房东将断水断电。

从上市到暴雷仅半年

2019年10月青客和蛋壳相继递交赴美IPO招股书争抢做长租公寓第一股,青客公寓更早一步成为海外上市第一股,但让人唏嘘的是,两家公寓从当初的红极一时到暴雷都仅不到半年时间,上市成了盘旋在长租公寓上空的“魔咒”了吗?

事实上,自疫情开始,蛋壳一直处于危机之下,资金链紧张、强制房东免租等负面不断,并且大量房源与房东和租客解约以降低亏损,2020年一季度拓房数量首次出现下滑,2019年房源数量43.8万套;2020年一季度,这一数据下降至41.5万套。并且蛋壳公寓的盈利模式并没有走通,蛋壳公寓共拿过7轮融资。一轮又一轮融资带来的规模上的持续扩大,蛋壳公寓的业绩虽然漂亮,却始终无法真正盈利。

其次,CEO对公司的发展有重要影响。蛋壳公寓联合创始人兼CEO高靖直接持有14.2%的股份,仅次于老虎环球基金(占比20%,最大的机构投资人),高靖对蛋壳公寓的所有权集中,对公司的经营行为有着重大影响,被政府调查迅速引发资本市场反应,对蛋壳公寓不看好并套现走人。

再看“长租公寓第一股”——青客公寓,在正式上市前的3天,青客公寓将此次IPO的发行规模从此前的520万股ADS(美国存托股票)“腰斩”至270万股ADS,发行价价格也位于询价区间下限的17美元,为青客公寓融得了4590万美元。青客公寓同样一直处于亏损状态,相比蛋壳公寓的高收入高亏损规模都小很多,但是青客公寓一直以来融资并不如意,争抢上市也更像是为了从股市借钱缓解融资压力。而青客暴雷来看,疫情让青客公寓的现金流雪上加霜,半年前IPO融资并没有真正解决青客的资金问题.....

资本促推下的高杠杆现金流游戏结束

为何如今长租公寓接二连三的暴雷?

长租公寓是个长周期天花板很低的生意,更要耐得住寂寞守得住薄利,如今在资本的促推下,太多服务商玩起了资金错配和高杠杆扩充房源的游戏,硬是把一门简单的租赁生意,生生做成了复杂的金融游戏。

长租公寓发展初期,政府的政策在于希望让专业的公寓经营公司通过规模化经营加快向社会提供租赁住房,那么公寓经营公司合法利用金融工具扩大经营规模、提高经营效率是合乎市场化的行为。问题就在于长租公寓如何合法利用金融工具?用底层资产打包发REITs似乎太“慢”跟不上企业发展速度,相比之下,利用租客信用加杠杆太好用了,也正是因为有了“租金贷”,企业才获得了无限制扩张的资金,致使不顾公司资金流动性风险肆意加杠杆,最终导致公司安全乃至生存受到威胁。

而蛋壳公寓CEO被抓只是导火索,暴雷的原因很大程度上是由于“租金贷”占比过高,杠杆高到离谱,加之疫情影响、租客流失引起的多米诺骨牌效应。

通过资料显示,2017年,蛋壳公寓有91.3%的用户使用了租金贷,2018年和截至2019年第三季度,这一数字分别为75.8%、67.9%,贷款金额分别为9.38亿元、21.27亿元、31.57亿元。按规定,住房租金贷款金额占比不得超过30%。如果超出这一比例,需在2022年底整改到位。蛋壳公寓远远超出规定范围。

同期,蛋壳公寓从2017年开始每年需要为“租金贷”的利息支出0.52亿元、1.53亿元、1.76亿元。此外,2017年、2018年和2019年前三季度,通过“租金贷”模式获取的租金预付款,占公司租金收入的90%、88%和80%。然而,同一时期的营收分别为6.57亿元、26.75亿元、50亿元,但却分别净亏损2.72亿元、13.70亿元和25.16亿元,简言之,营收难以覆盖成本。并且2019年负债总额为86.26亿元,同比增长79.11%,资产负债率为95.78%,同比2018年增加了13.16个百分点。这种高杠杆的零和游戏使得企业时时处于危机的边缘。

从同策研究院此前整理的公寓死亡名单中,一大半死于“租金贷”。如今每爆发一次“租金贷”危机,公众对长租公寓行业的失望便多一分,行业想重塑市场信心便难一分。如果不用“租金贷”,服务商还有何路可以走?目前的难题并非无解,缩减规模、严控租金贷占比、降低房源成本、给租客加保险等等,唯独高杠杆的现金流游戏是时候停止了。

△同策研究院整理,截止2019年8月

政府该如何管?

针对遍地暴雷的长租公寓,政府同样陷入两难。

长租公寓发展初期,国家提倡“租购并举,发展房地产市场长效机制”是希望让专业的公寓经营公司通过规模化经营加快向社会提供租赁住房,最终实现政府、公众、运营商“三赢”的状态。

如今,租客无家可归常有发生,房东利益受损,运营商赚不到钱等等,这些并不是政府想见到的,是与初衷相违背的。并且由于公寓暴雷引发恶劣的社会影响,当地政府常常被迫紧急出台新政新规,这种制定方案的局促性与长效机制本质上也是违背的。但如果现在就开始打压长租公寓,会抑制运营商进入,那很有可能租房的方向又要倒退回由中介主导的个人出租模式。

那么政府该如何监管长租公寓?让市场这只“看不见的手”发挥作用?

我们都知道国外受疫情影响更大,但国外并没有暴露出长租公寓暴雷的问题。主要由于许多发达国家的长租公寓机构渗透率远高于我们,并且拥有一套成熟的经验和体系。以美国为例,美国长租公寓REITs已经非常成熟,美国长租公寓运营商就是REITs,但美国历史上也经历了从公共住房到住房券再到住房退税政策的改革。公共住房与住房券都没有从根本上解决美国穷人的住房问题,直到低收入住房退税政策出台,巧妙简直了这一问题。

这项政策的思路是,通过设计退税优惠的激励措施,调动私人资金,进行低收入出租住房的建设,以此达到整体提升出租房的存量。具体措施是这样的:开发商向州政府的住房主管部门申请建造公寓出租房,并保证其中的一部分会以低于市场价格的租金出租给低收入家庭,比如40%的公寓单位会以20%的折扣出租给收入低于所在地区中位收入的家庭。作为回报,开发商的利润会得到退税优惠。

但是这项政策的妙处就在于,开发商可以把这项退税优惠出售,进行融资。这样任何需要对收入进行退税优化的公司和个人,不管是否从事房地产,或是物业出租,都可以购买退税优惠,有时甚至可以占到开发商股本权益的三分之一。

设计退税优惠激励并不难,但美国政府巧妙的将其变成市场化的金融产品,不但解决了运营商的资金问题,更因为它的市场化,玩家不在局限于服务商、资本机构、房东及租客等利益相关体,而是所有个人或企业,市场因此被无限放大了。

同小姿认为,长租公寓的成败皆在于资金,没有现金流的重要支撑运营商无疑于刀尖上舞蹈,我国国情复杂,仅仅设计退税优惠激励或者其他激励或者制定规范是不够的,如何在顶层设计上引入金融产品解决运营商的资金链闭环才是首要难题。