提前还贷难,2月百城房贷利率创2019年来新低,房贷可还到80岁,“0月供0首付”营销……

近期,不少关于“房贷”的话题一度演变成“常驻热搜”,让人感受到了买房人和银行的“纠葛”。最近新的“房贷”话题又双叒来了!

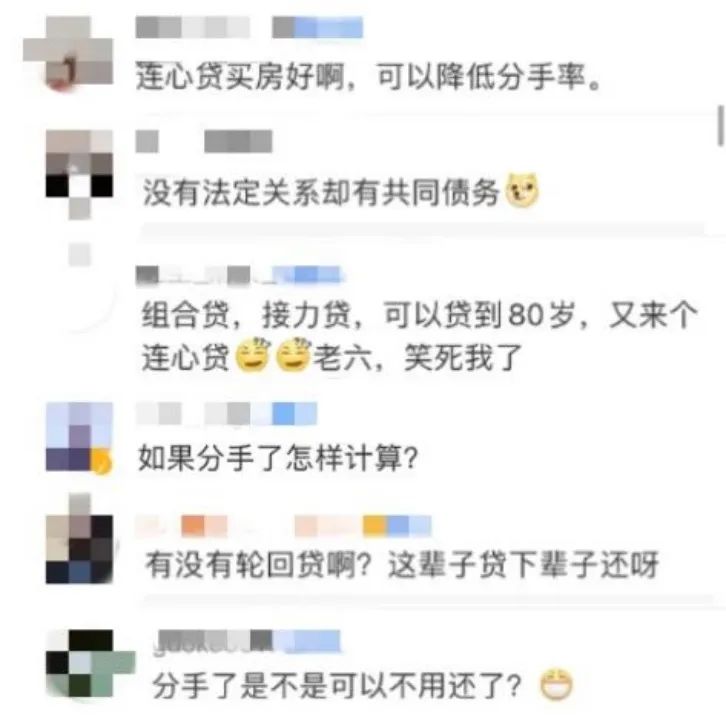

一则“某银行在某地推出‘连心贷’、未婚男女朋友可共同买房”的消息引发广泛关注。据媒体报道,在某地购买二手房时,没有法律关系的男女朋友可以作为共有权人,共同申请商业贷款,以增强购房者的贷款额度。

该消息一出,引起网友热议。

有网友认为,“未婚男女朋友作为共同还款人,有利于感情稳定,也能最大限度积聚资金”;也有网友戏称,“以后分手再找对象还得带着前任”“以未婚男女朋友作为共同还款人,脑洞开得还不够大,还可以推出‘心连心’多人贷,一帮朋友一起还”;也有网友提出质疑,“万一分手一方不还款怎么办”?

事实上,“连心贷”并非房贷“新玩法”。接力贷、合力贷、百岁贷、彩礼贷……你都听过吗?

随着经济的不断发展,人们为满足生活需求,向银行贷款购房、购车、周转资金等现象已非常普遍。银行也不断“出炉”房贷形式,在引起争议的同时,其潜在法律风险也需注意。

法报君特别邀请上海众华律师事务所律师邹宁和北京市康达律师事务所律师李思川,就“连心贷”以及最近热门贷款话题逐一进行法律解读,并对普通人贷款提出诸多管用的提示。

法报君:从法律层面看,“连心贷”是否合法?属于无责任担保吗?

邹宁:法律层面上,“连心贷”是合法的。只是“连心贷”把未婚恋爱男女作为共同还款人,在一个不确定、易产生矛盾的恋爱关系中增加了更多的风险系数,所以引发了较多争论。

事实上,只要买家有购房资格,愿意共同购房,共同还贷,即使双方不是情侣关系,没有任何法律关系,可能只是基于朋友关系,也是可以共同贷款买房的。法律层面上,共同贷款的购房合同、贷款合同只要是双方真实意思表示,没有违反法律、行政法规的强制性规定,就是合法、有效的。

“连心贷”是情侣双方作为购房合同、贷款合同的共有产权人、共同还贷人,双方均是购房及贷款合同的一方当事人,都可以共同享有房屋所有权、也都需要共同偿还相应的贷款本息,权利义务相一致,情侣双方都是贷款合同的主债务人,与无责任担保完全不同。无责任担保是指保证人单方面愿意为主债务人的贷款债务承担保证偿还的责任,保证人不会是房屋的产权人。

法报君:万一男女朋友“不连心”,中途分手了,贷款怎么办?

李思川:如果“连心贷”双方中途分手,根据双方作为主借款人身份与银行签订的《贷款合同》,双方均是合同当事人,有义务继续按照合同的约定,偿还贷款本息,否则双方都会构成违约。一旦连续或者累计多期不能及时还贷,则根据贷款合同不同违约期数的约定,很容易被银行要求债务本息一次性加速到期偿还。不仅如此,双方还可能要承担银行方面为了追债维权而产生的诉讼费、律师费、差旅费等必要支出费用。因此,双方均应按照合同约定继续偿还贷款本息。

法报君:如果在还贷过程中,一方出现贷款违约怎么办?会影响另一方征信吗?

邹宁:一般情况下,银行的《贷款合同》都是要求情侣作为共同产权人连带承担还款责任的,情侣双方都是房屋的产权人。因此,银行会要求双方对该购房债务均承担还款责任,一般都是情侣双方连带共同偿还。但在实际偿还过程中,男女双方大概率会内部之间约定一个偿还比例,比如一人一半还贷,但是双方诸如此类的内部比例的约定,是不能约束银行的。

所以,如果情侣中有一方不按照双方约定的比例还款,导致对银行的贷款整体违约的话,另一方情侣有义务在知晓后的第一时间先将银行的相应贷款继续按期偿还完毕,如果另一方情侣知晓后也不为其偿还,则触发整个《贷款合同》的违约,会被银行追究相应的违约责任,相应的征信可能会受到影响。

不过,情侣一方出现不偿还情形,另一方情侣代偿还后,已经偿还的一方可以根据内部约定比例和房屋共有产权事实,向另一方追偿。

法报君:男女“不连心”后,共同所有的房屋占有份额应如何处理?房产处置权又该归谁?

李思川:男女双方不连心后,共同所有的房屋占有份额如何处理,这是个麻烦事儿。

首先要看购房时在房产证上是明确载明为“按份共有”还是“共同共有”。如果是前者,则双方只要按照相应的按份共有比例确定自身份额即可;如果是后者,则双方还可以再协商约定具体比例,如果协商不成,则需要向人民法院提起诉讼,要求析产以明确份额,届时比例份额的认定还需要根据双方的意思表示、出资情况等各项证据综合裁判。

关于房产处置权,如果双方能够协商清楚,共同变卖折现分款,或者一方折现给另外一方购买房屋全部份额,这是最佳处置方案。否则,一旦协商不成,双方利用房产牵制,“剪不断理还乱”,司法实践中,法院也都是尽量通过调解工作促进双方协商变卖或者折现补偿,否则既难判决、更难执行。

回归到法报君最关注也是最重要的问题!

事实上,近年来,“连心贷、接力贷、合力贷、彩礼贷”等各种类型的贷款形式层出不穷,那么,对于普通人而言,需要在贷款中注意哪些法律风险?又有哪些注意事项?

李思川、邹宁:

一、需要透过这些形式现象看贷款合同本质。贷款时,主要是需要重点关注各类贷款的全部合同文本,仔细研读合同文本中的关键权利义务条款和重点标注条款,比如贷款金额、贷款期限、贷款利率、贷款用途、还款时间、还款方式、提前还款约定、逾期还款影响等条款,必要时可以要求贷款机构充分提示、解释和说明,并对银行信贷人员的解释进行录音留证,也可以通过专业咨询了解具体的法律关系和法律风险,例如根据《中华人民共和国商业银行法》第47条规定和中国人民银行[2021]第3号公告要求,所有从事贷款业务的机构均应向借款人明示年化利率,如果没有明示年化利率致使客户没有理解和注意到应支付的服务费、咨询费等实际贷款成本负担,客户可以主张不得以合同约定的名义利率支付款项,对于超出部分不属于合同约定内容,法院应不予支持。

二、需要重点评估贷款机构及其渠道是否正规。借款人需要贷款时,切忌“病急乱投医”,应当选择正规金融机构和正规渠道申请贷款,在申请贷款前,借款人需事前通过咨询沟通,客观评估自身资信状况,根据自己的还款能力及未来收入预期,确定需要申请的贷款额度和方式。

三、需要严格按照诚信原则提交贷款申请资料。借款人在贷款过程中,一定要按照贷款机构的要求,如实提供相应的贷款证明资料,如结婚/离婚证明、户籍证明、学历证明、职业证明、收入证明、银行流水凭证、交易合同、发票等相关材料,一旦提供的资料涉嫌虚假,民事上可能构成欺诈骗贷,银行方面可以追究全部违约责任,刑事上亦有可能构成骗取贷款罪等而被追究刑事责任。

四、需要严格按照贷款合同约定的贷款用途使用。借款人在获取银行贷款前后,必须保证按照贷款合同约定的用途使用贷款,如果获取贷款后,将贷款资金用于其他用途,一旦银行在贷后跟踪发现,则可能会追究全部违约责任,刑事上亦有可能构成骗取贷款罪等而承担刑事责任。

法报君在此还要提醒,贷款作为一种提前消费模式,给人们带来了分担风险、缓解资金压力、保证资金流动等诸多好处,但是“贷款容易还款难”,普通人一定要掌握更多的理财知识和法律知识,才能在解决买房、买车等一个个“刚需”问题时,选择最合适的贷款产品,让贷款成为获得更幸福生活的平顺保证而非沉重负担。

来源:法治日报微信公众号