从全美银行数据来看,美国银行业资产端与负债端均面临较大压力,预计将持续的存款流失问题会进一步增加银行的经营压力与流动性压力。同时,银行持有的商业房地产贷款存在较大风险敞口,证券投资未实现损失较高为普遍性问题。但考虑到2008年金融危机后美国金融市场发展较为健康,监管机构应对更具经验,此轮美国银行业发生系统性风险的概率较低。但银行业广泛的压力或将推动信贷加快紧缩,进而未来劳动力市场或快速走弱,因此预计存在美联储年内降息的概率。

当前美国银行业忧患为何?

负债端:存款严重流失趋势较难停止,将持续增加银行压力

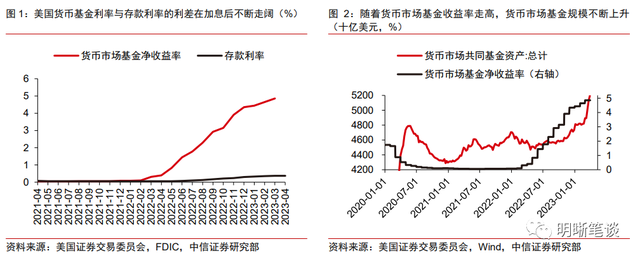

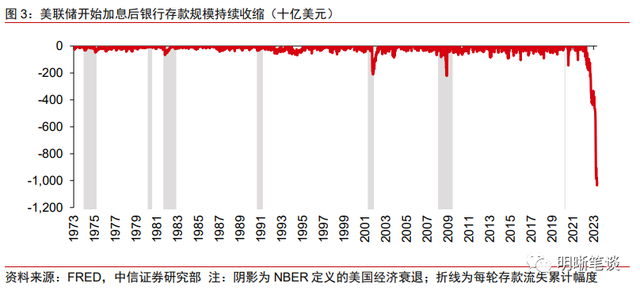

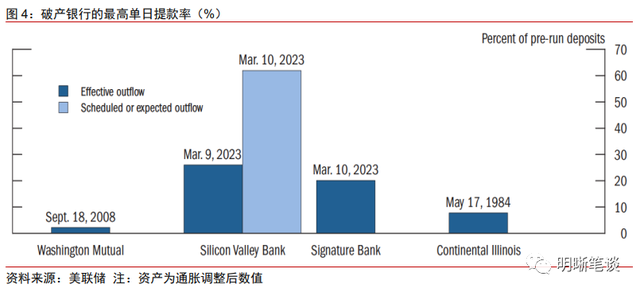

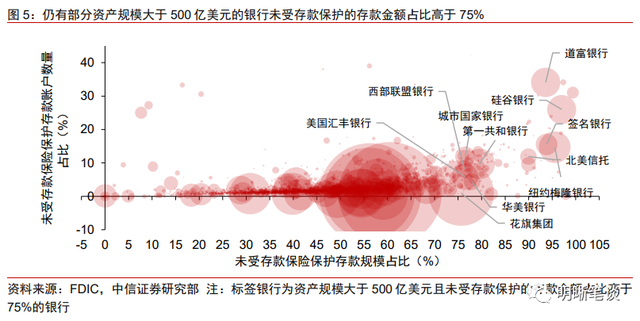

美国银行业当前面临存款流失和金融脱媒问题,与储贷危机类似,在美联储激进加息政策下,预计银行存款流失趋势难改,银行经营压力与流动性风险将增加。美联储大刀阔斧的加息,导致存款利率和货币市场基金利率差距不断走阔。在短期资产高收益率的吸引下,美国银行业存款自2022年下半年加速流出。虽然硅谷银行事件发生后头部大银行存款端因此有所受益,但中小银行在硅谷银行风波后面临存款搬家问题比较严峻,第一共和银行也在硅谷银行后因为挤兑问题而快速倒闭。储户对于存款的担忧情绪较重,盖洛普(Gallup)在4月3日至25日期间进行的一项民意调查显示,48%的美国人担心自己在银行等金融机构的资金安全性,其中19%的人表示“非常担心”。此外,由于金融科技的发展以及信息传播速度加快,此轮挤兑速度远超于此前危机时期,因而若发生风险事件,则银行会面临较大的流动性冲击挑战。美国金融稳定报告指出,今年以来倒闭的硅谷银行和签名银行最高单日提款率超过20%,远超2008年华盛顿互惠银行挤兑中2%的最大单日提款率。鲍威尔也在5月议息会议后的新闻发布会中提及硅谷银行的挤兑速度与历史上的挤兑速度不符,挤兑速度超预期。虽然银行可以通过抵押借贷、使用美联储货币政策工具等方式填补流失的存款,但这将使银行利润空间进一步被挤压。由于美联储在短期内较难降息,因此预计美国银行业的存款流失问题将持续增加美国银行业流动性压力。

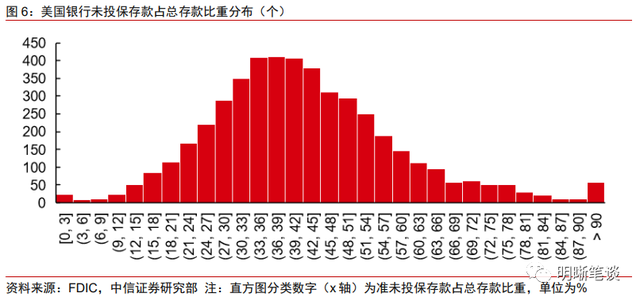

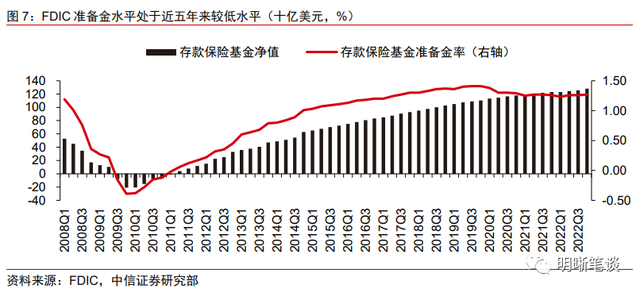

硅谷银行未保险存款占比较高并非个例,同时联邦存款保险公司(FDIC)对银行存款的保护或较为有限。从全美银行2022年四季度数据来看,实际上存在一些资产规模大于500亿美元的银行未受存款保护的存款金额占比高于90%,此外,也有部分更大规模银行的未保险存款占比在75%以上,例如花旗银行。不仅这些银行自身更容易受到挤兑风险,这一情况也会增加美国银行体系的脆弱性。另一方面,实际联邦存款保险基金可以覆盖的存款赔偿有限。在疫情后存款规模大幅上升,但存款保险基金准备金率反而小幅下降。具体来看,截止2022年12月,FDIC准备金率约为1.27%(即存款保险基金占受保护存款的1.27%),存款保险基金规模约1282亿美元,仅占美国国内存款总额的0.7%,甚至不足以覆盖硅谷银行的存款总额(1731亿美元),FDIC需要依靠美联储资金协助才能解决硅谷银行和签名银行的存款赔付。虽然FDIC也可以向财政部借款,但这意味着纳税人的资金将承受银行损失,因此这一途径的可用性存疑。因而,目前FDIC对于美国存款的保护能力实质上较为有限,存款保护机制无法消除银行挤兑风险。

资产端:大型银行严监管下流动性储备较充足,较多小银行储备水平较低

银行抗流动性风险能力持续恶化,需注意美国中小银行面对流动性冲击的脆弱性。从全美银行业数据来看,(1)截止2022年四季度美国银行业主要准备金储备(Primary Reserve)(为现金和应收其他银行的结存额,cash and balances due from depository institutions)与存款的比率处于较低水平,中小银行(总资产低于500亿美元)该指标分布右偏明显。由于2020年美联储将法定存款准备金率从10%下调至0%,因而当前较多银行的准备金率明显低于疫情前10%的要求;(2)银行持有的高质量流动资产(high-quality liquid assets,HQLA)占总资产比重在2022年快速下降,非全球系统重要性且非大型银行逐步接近疫情前水平。

资产端:持有贷款与证券资产存在较大的风险敞口

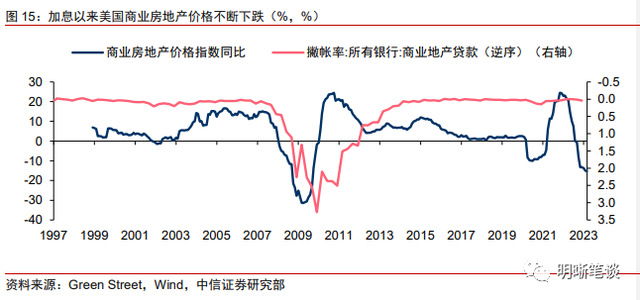

商业房地产价值大幅缩水,商业房地产贷款存在不低的损失风险

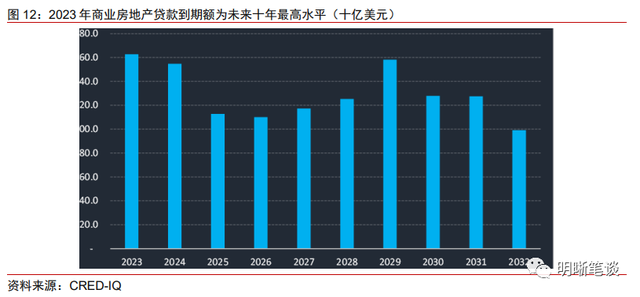

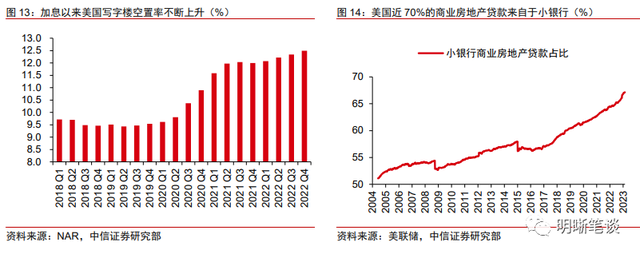

商业房地产贷款存在一定违约风险。2022年以来商业房地产价格大幅下跌,空置率持续上升,商业房地产面临较大下行压力。CRED IQ预计,2023年有1620亿美元商业房地产贷款到期,为未来十年最高水平。到期贷款多为五年、十年前低利率环境下投放的贷款,贷款今年到期后将被迫适应更高的利率环境,而当前非金融企业杠杆率在78%以上,高于2008年金融危机和疫情冲击前水平,因此商业房地产贷款违约风险预计将在今年明显上升。由于当前银行业中商业房地产贷款占比较高,尤其是对于小银行,因此商业房地产下行预计会对银行业造成一定负面影响。

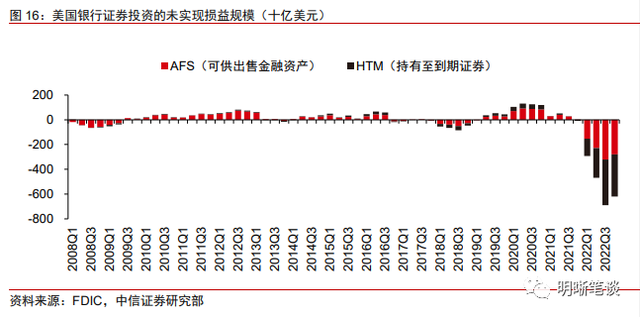

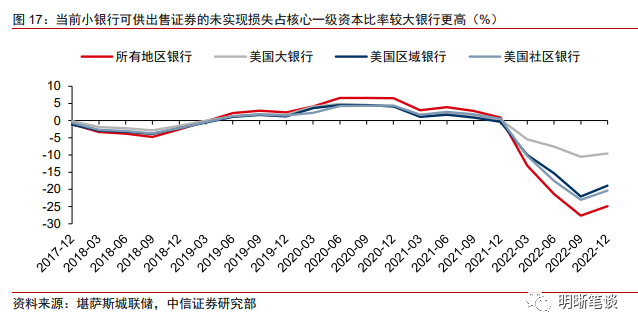

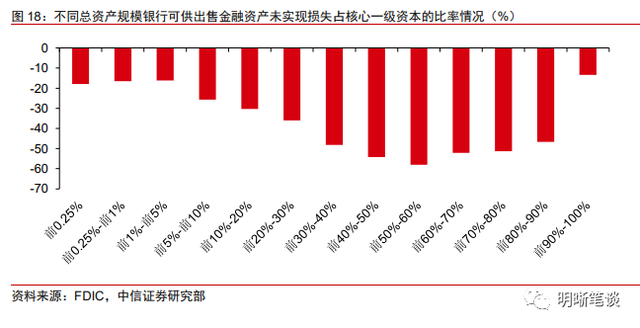

证券投资未实现损益普遍较高,存在流动性风险隐患

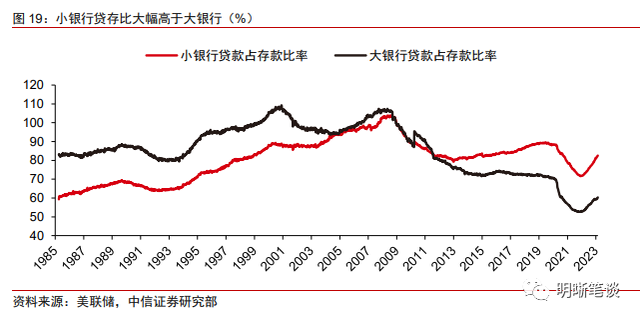

高利率环境导致银行证券投资的未实现损失大幅上升,增加了美国银行业的脆弱性。在2020年美联储大规模放水后,美国银行业资产负债表大幅上升,同时持有证券规模也大幅上升。但当前货币紧缩的环境下,银行证券投资的未实现损失大幅上升,银行证券投资未实现损失大幅侵蚀银行普通股一级资本的现象具有普遍性,非头部银行未实现损失规模更大。而小银行存贷比却更高、挤兑风险更高,因而未来小银行证券未实现损益或构成较高的流动性压力。

此前金融监管放松埋下隐患

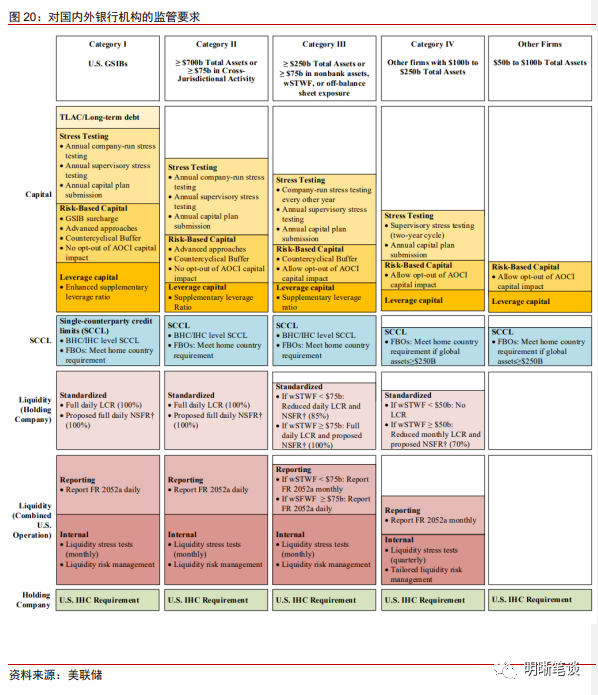

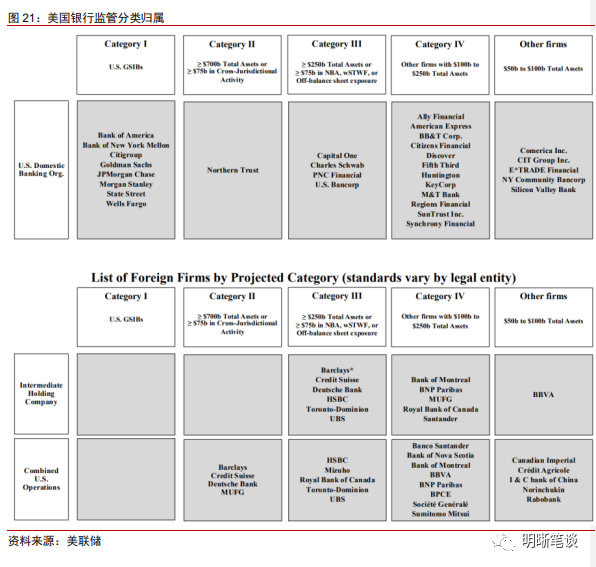

2018年《促进经济增长、放松监管要求、保护消费者权益法案》放松金融业监管,我们认为这在降低监管成本的同时,也为近期的银行危机埋下了隐患。2008年金融危机后,国会2010年通过了《多德-弗兰克法案》,提高了银行业的监管标准。《多德-弗兰克法案》颁布几年后,随着经济从金融危机中恢复,越来越多的人认为它对于中小银行的监管过于严格,而这些银行一般很难对金融体系产生较大影响,于是2018年通过的《促进经济增长、放松监管要求、保护消费者权益法案》将系统重要性银行(需遵守更为严格的审慎监管标准)的总资产判定下限阈值从500亿美元提升至2500亿美元,放松了总资产不低于500亿美元但低于2500亿美元银行监管,我们认为这为近期的银行业危机埋下了祸根。

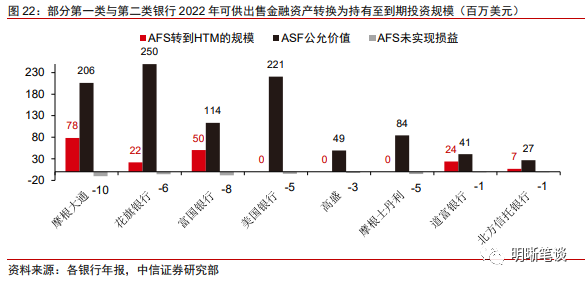

由于监管放松,银行资本充足率存在被高估的可能性。2015年监管政策放松,允许非第一类与第二类型银行一次性选择不将累计其他综合收益(Accumulated Other Comprehensive Income,AOCI)计入核心一级资本(Common Equity Tier 1 Capital, CET1 Capital),而可供出售金融资产(AFS)的未实现损益是AOCI的重要组成部分。因此中小银行可以避免可供出售金融资产的未实现损益影响普通股一级资本。根据2022年第四季度的数据,美国银行业中有98.97%的银行都选择不将AOCI计入CET1资本,所以这些银行的资本充足率并没有反映银行可供出售金融资产未实现损益的风险。另一方面,对于需要将AOCI计入CET1资本的银行而言,银行可以通过在账面上将可供出售金融资产转换为持有至到期投资,来避免这部分未实现损益影响CET1资本充足率。

以史为鉴:此轮美国银行业引发系统性风险的概率较低

金融危机后美国金融市场发展较为健康,并且监管机构应对更为妥善

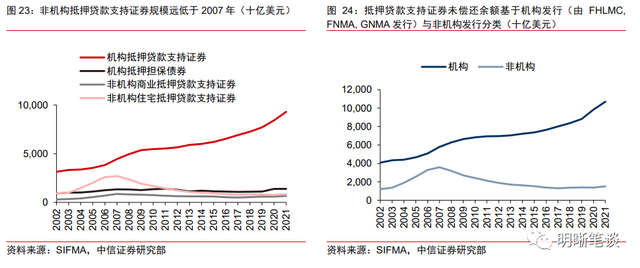

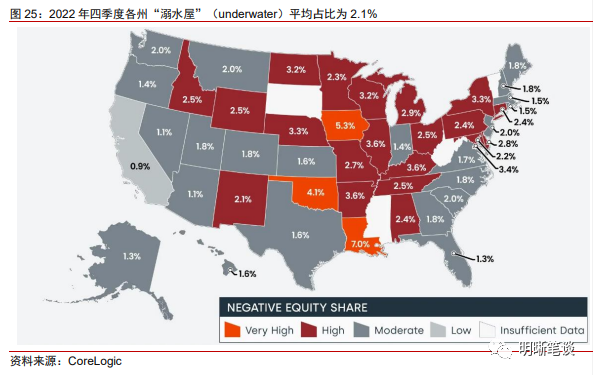

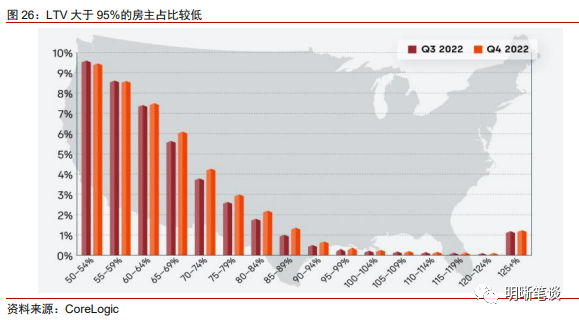

当前美国居民住房抵押贷款违约风险较小,金融机构持有的MBS安全性较高。(1)从住宅抵押贷款来看,当前美国居民的资产负债表状况相对较好,虽然未来房价预计会因为高利率而进一步下跌,但大部分贷款人的贷款价值比(LTV)处于80%的安全线以下,截至2022年第四季度,仅有2.1%的房屋为“溺水屋”,因此未来“溺水屋”的数量上升幅度预计较有限,住房抵押贷款发生大规模违约的可能性较低。(2)从抵押贷款支持证券的角度来看,金融危机后抵押贷款支持证券主要为机构抵押贷款支持证券,风险更高的非机构抵押贷款支持证券存量较2007年大幅下降。

政府、货币当局和监管机构应对危机的经验更为充分、救助更具针对性并且政策工具箱充足。2008年金融危机爆发初期,美联储态度摇摆不定,9月14日放弃救助雷曼后事态进一步失控,美联储之后迫不得已开始使用大规模量化宽松刺激经济,救助成本大幅度提高。本次危机中已显示出各政府部门协同能力强并且会通过积极救助以稳定市场信心。与此同时,美联储相较以往也已经积累了丰富的政策工具,可以通过贴现窗口、定期拍卖工具(TAF)等方式为银行系统注入流动性以及通过商业票据融资便利等工具向实体经济直接注入流动性。新推出的银行定期融资计划(BTFP)也更有针对性地解决银行当前所面临的困境,及时避免了此前硅谷银行风险事件的进一步蔓延。

此轮银行业风险引发系统性风险概率较低

整体而言,此轮银行业风险对金融以及经济的影响程度预计将较大程度低于2008年金融危机,一定程度上低于储贷危机,银行业风险点与上世纪储贷危机更为相似。此轮金融风险远低于2008年金融危机主要原因为:(1)由于此前低利率且固定利率贷款较多以及监管更为严格,因此贷款中占比较高的住宅房地产贷款风险明显低于2008年金融危机之前的水平;(2)与08年证券化产品野蛮生长的发展乱象不同,抵押贷款支持证券等证券化产品在监管下健康发展;(3)家庭杠杆远低于08年金融危机(4)影子银行规模与GDP比值也已较2007年大幅下降。此轮金融风险与储贷危机更相似,均是为治理通胀,激进加息下,存款流失、金融脱媒、银行利润承压导致小银行流动性压力较高,同时商业房地产均存在一些泡沫。虽然此轮证券投资损失但由于此轮加息幅度远低于上世纪80年代(上世纪80年代最高联邦基金目标利率为20%),农业地产泡沫较低且农业贷款占比较低,因而此轮银行业风险预计将低于储贷危机。

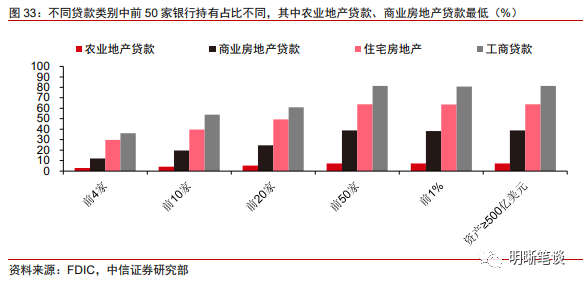

此轮最终引发系统性金融风险的概率较低,但仍需关注银行在商业房地产的风险敞口。由于美国银行业高度集中,前四大银行已占总贷款的30%以上,前50家银行存款占比70%以上,贷款占比65%以上,资产规模500亿美元及以上银行的贷款占比高于68%。虽然当前银行业资产端和负债端普遍承压,但是大银行抗流动性冲击的缓冲较为充足,08年金融危机后美国对于500亿美元以上银行,尤其是对于系统重要性银行的监管也较此前更严格,叠加当前监管机构应对经验更为充足、应对更及时,因而预计此轮银行业引发系统性金融风险的概率较低。需要注意的风险为在高利率持续的背景下,企业经营压力增加,银行持有信贷资产的违约风险未来或将进一步走高,而中小银行在商业房地产承担过多风险敞口并且存款流失更为严重,同时对其监管较为薄弱,因此未来银行业预计仍会发生一些风险事件。

存在美联储年内降息的概率

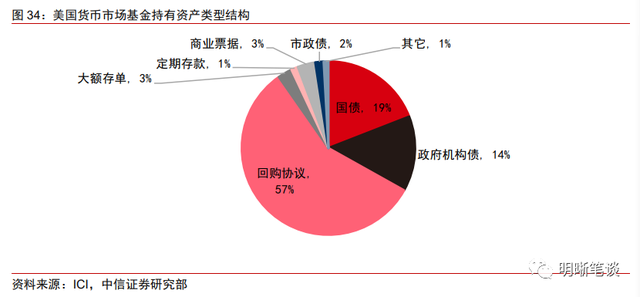

未来美国信贷紧缩幅度令人担忧。首先,存款流失的情况下,银行将面临提升存款利率导致利润缩减或不提升存款利率导致流动性风险上升的两难,因而银行惜贷行为预计将更为严重。其次,在目前高利率的背景下,优质资产更为稀缺,贷款风险也更高。再次,由于存款流向货币基金、国债,而货币基金持有资产的76%为国债与回购协议,因而银行存款流失会导致存款的派生能力减弱,可用信贷资金缩减。因而预计信贷紧缩将继续,其对经济的负面影响将逐步显现。

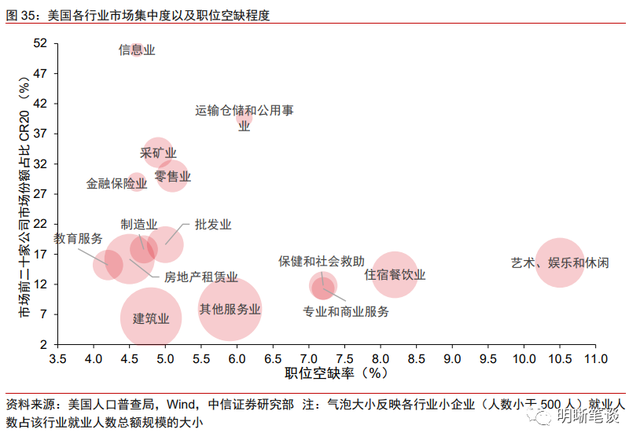

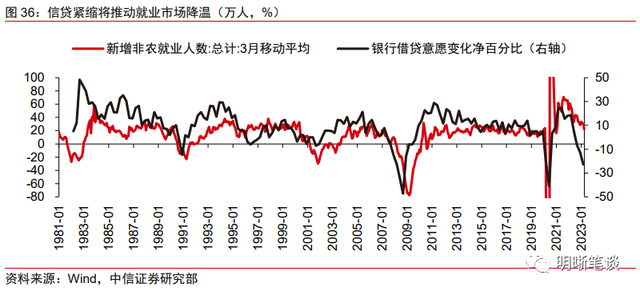

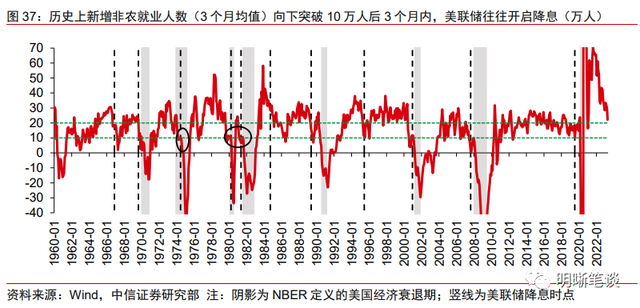

信贷紧缩效应或导致美国就业市场更快降温,美联储不再加息的概率较大,年内存在降息可能性。由于小企业的抗风险性弱于大企业,小企业相对于大企业融资渠道更为有限,银行供给端贷款收缩以及贷款需求端因高利率放缓等因素预计将对小企业造成更大的打击,未来小企业减缓招聘、裁员的趋势或将逐渐显现,而小企业是新增就业职位的重要提供者(在 1995 年至 2021 年创造的新工作岗位中,小企业占63%左右),这或将引发劳动力市场更快速的降温,新增非农就业人数三个月均值或于今年四季度下触至10万人左右。其中,员工短缺程度较低、市场集中度较低(小企业占比较高)的行业劳动力市场预计或将遭受更严重的打击,例如,建筑业、制造业、房地产租赁业、金融保险业、零售业等。预计劳动力市场降温将推动核心服务项通胀放缓,美国通胀压力届时将进一步缓解。考虑到美国银行业压力将持续,美联储6月及以后不再加息概率较高。信贷紧缩背景下劳动力市场或快速走弱,因而存在美联储年内降息的概率,降息时点或于今年四季度或明年一季度。

风险因素:美国金融体系的脆弱性或流动性风险超预期;美国通胀超预期;美国货币政策超预期;地缘政治风险超预期等。