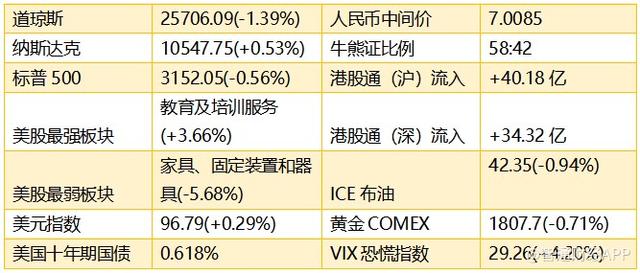

4月,新药领域交易和投资热门领域主要是RNAi疗法、大分子生物药和创新疫苗等,大型融资事件包括:

*4月私募融资交易总览见文末附件

并购版块的重大事件包括:

*点击图片浏览大图

本月新药公司IPO加速爆发:

*点击图片浏览大图

热点趋势 |RNA药物-医药新时代的开端

案例研判 |疫苗市场庞大值得持续关注,技术创新疫苗受资本市场追捧

【热点趋势 |RNA药物-医药新时代的开端】

RNA除了充当蛋白合成的信使(mRNA)外,还具有非常重要的调控功能。RNA研究不断的强调RNA分子的结构和功能的多样性。由于其多样性特征激励了转化与临床研究人员开发基于RNA的治疗药物来应对各种医疗应用。目前最主流的RNA药物莫过于siRNA和mRNA药物。

RNAi现象其实是一种降解mRNA的后转录基因沉默(PTGS)。双链RNA在胞质中可以被核酸内切酶Dicer切割成多个小片段(21~23 bp,即siRNA)。siRNA再与体内解旋酶等结合形成沉默复合物(RNA-induced silencing complex, RISC)。RISC诱导降解与siRNA中反义链互补结合的mRNA,最终静默特定基因表达。RNAi技术被《Science》杂志评为2001年的十大科学进展之一,卡内基研究所的Andrew Fire和马萨诸塞大学的Craig Mello因为发现RNAi机制而共享2006年的诺贝尔医学或生理学奖。

siRNA药物从转录后水平进行治疗,相比于其他蛋白水平发挥作用的药物具有明显优势:

1)临床前研发周期短,候选靶点丰富;

2)高特异性、高效性、长效性。

siRNA研发过程中遇到过重重阻碍,其中系统给药效果差和脱靶造成的严重副作用成为最大阻碍,经过几年的艰难探索,一方面基因测序技术的发展,测序成本降低,为小核酸药物产业化提供了可能;另一方面RNA修饰技术使得RNA在血液中的稳定性增加,给药系统突破使得药物更高效安全。于是在2018年8月,FDA批准了第一个siRNA药物Patisiran,用于治疗神经退行性疾病hATTR变性;2019年11月20日,又批准了用于治疗急性肝卟啉症(AHP)的第二个siRNA药物Givosiran。他们都是由Alnylam的siRNA技术平台研发成功的罕见病药物。其中Patisiran在2019年上市的第一年全年销售额已超1.5亿美元,预计2020年将增长一倍左右。Alnylam是RNAi药物的龙头企业,也是本月最受瞩目的融资合作企业,获得了黑石生命科学高达20亿美元的资金来支持其RNAi疗法Vutrisiran和ALN-AGT等在研疗法的临床开发。这一投资的目标是让Alnylam公司不再需要进一步股权投资就可以维持其可持续性发展。除此之外,国内siRNA药物研发企业瑞博生物也在本月获得了高达4.7亿人民币的融资。可见资本市场对siRNA药物非常青睐。

siRNA药物在罕见病,尤其是神经系统疾病和肝病的治疗中已显示出成功的治疗方法。罕见病由于发病率极低,患病人群少,近年来政府加大罕见病研发的鼓励措施,包括各种临床开发激励措施,如临床试验费用相关的税收抵免、FDA用户费减免、临床试验设计中FDA的协助,以及药物获批上市后为期7年的市场独占期,使得罕见病研发热情高涨。RNAi技术能够针对已知的罕见病基因发挥作用,克服了某些靶点蛋白难以成药的缺点,能较快取得突破。以下为目前处于研发晚期的siRNA药物:

*点击图片浏览大图

随着siRNA药物的研发成功,业界对RNA药物的临床价值越来越认可,因此mRNA 药物应运而生。近期新冠疫情的发展更是把mRNA药物推到了风口浪尖,不同于siRNA静默特定基因表达,mRNA药物激活特定基因表达,具体作用机制是通过递送平台将体外合成的mRNA递送到人体中特定的细胞,然后mRNA在细胞质中被翻译成免疫治疗所需要的蛋白或多肽,从而达到治疗或是预防疾病的效果。

mRNA药物与其他生物治疗药物相比存在较多优势:

1) mRNA易在体外生产和纯化, 除去蛋白药物及病毒载体制备的复杂过程, 同时可避免宿主蛋白及病毒源性污染;

2) IVT mRNA的生产工艺通用性强, 可以快速应用于生产不同的目的蛋白, 节省药物研发时间, 提高效率;

3) mRNA仅需进入细胞质即可翻译成蛋白质, 无需进入细胞核, 因此不存在基因的插入和整合, 提高药物的安全性;

4)通过调节序列修饰和递送载体可以改变其半衰期;

5)临床试验发现, 虽然mRNA的蛋白质表达是短暂性的, 但其对于肿瘤的免疫治疗应用有效, 且有利于药代动力学和剂量的控制。

当然,mRNA药物开发过程中也会遇到各种各样的问题,包括:mRNA极易被人体内的RNA酶降解;mRNA表达量不够大;mRNA无法被精确的递送到特定的组织和细胞从而激发正确的免疫反应并治疗疾病;mRNA的产业化生产缺乏可靠的供应等。但随着递送系统和mRNA合成技术的发展,针对恶性肿瘤和传染性疾病等的mRNA免疫治疗已步入临床应用阶段。

目前临床上抗肿瘤mRNA 疫苗主要有Moderna,BioNtech及CureVac三家企业在研,其中Moderna的针对实体瘤的mRNA-4157与BioNtech的针对转移性黑色素瘤的BNT122进展最快,均已开展临床II期试验,主要抗肿瘤mRNA研发情况如下:

*点击图片浏览大图

传染病mRNA 疫苗主要针对流感、呼吸道合胞病毒RSV、HIV等,其中进度最快的为Moderna针对巨细胞病毒的mRNA-1647,处于临床II期。此外,针对新冠病毒也专门开发了相关疫苗,其中进展最快的是Moderna公司的mRNA-1273,目前正在开展I期临床。主要传染病mRNA疫苗的研发情况如下:

*点击图片浏览大图

值得一提的是,国内领先的mRNA创新药企斯微生物的mRNA个性化肿瘤疫苗和新冠疫苗也有望今年先后推进到临床试验阶段。这也体现出我国在mRNA疫苗领域有了重要突破。

浩悦资本认为,RNA药物因其独有的技术优势越来越受到资本市场的青睐,目前,这些靶向RNA的疗法大都仍然处于临床前开发阶段,它们需要在人体临床试验中得到进一步验证。我们期待随着各种技术手段的不断优化和升级,能有更多的有潜力的RNA药物投入临床使用,造福更多患者。

【案例研判 |疫苗市场庞大值得持续关注,技术创新疫苗受资本市场追捧】

本月疫苗项目领域交易较多,其中专注新型流感疫苗、新型狂犬病疫苗、新型轮状病毒疫苗和新型老年带状疱疹疫苗等产品研发生产销售的迈科康生物获KIP资本近亿元人民币融资;主要从事病毒疫苗载体平台技术,开发包括RSV疫苗在内的若干种疫苗的思安信生物获得长春高新未披露数额的股权投资;十年磨一剑的疫苗新秀独角兽康希诺继去年3月在港股IPO上市之后,在上交所科创板提交IPO上会稿招股书;首款国产HPV疫苗获批,其研发生产公司北京万泰生物于4月29日IPO首日上市。

国家政策支持产业结构优化,疫苗企业呈现集中趋势,鼓励创新型疫苗的开发。

2019年6月29日通过的最新版《疫苗管理法》是我国首次就疫苗管理单独立法,支持疫苗产业发展和结构优化,鼓励疫苗生产规模化和集约化,并支持创新疫苗、新型疫苗、多联苗多价苗的研究开发。新的管理法还把疫苗分为免疫规划苗和非免疫规划苗,在此之前的分类方法为一类苗和二类苗。

而放眼全球市场,疫苗行业也呈现研发生产集中、企业数量收缩的发展趋势。从美国疫苗行业来看,20世60年代后期,有近40家美国疫苗生产商,在2002 年减少至10多家,到2011年全球80%以上的疫苗市场销售额来自五家制药公司。2014年GSK收购了诺华公司疫苗部门后,进一步集中疫苗市场空间,形成了葛兰素史克,赛诺菲,默克和辉瑞四大天王瓜分市场的局面,销量最高的疫苗产品也被疫苗巨头牢牢把控。

疫苗的投资机会与行业趋势:成人疫苗、创新型二类苗(非免疫规划苗)、 多联苗

中国疫苗市场随着人口老龄化、消费升级等逐渐增加。与美国市场不同,中国的疫苗多为给0-6岁儿童接种的疫苗,而成人疫苗市场尚待开发,且疫苗已被证实是预防老年人常见疾病(例如带状疱疹)的最有效方式之一,随着高龄人口不断增加,老龄化带动中国对疫苗的需求增加。

随着时代与经济的发展,中国民众对疫苗接种益处的认识逐渐增加,且更多的公民有能力支付价格较为昂贵的二类疫苗(公民自费,自主接种的非免疫规划苗)。中国一类苗企业集中度高,主要是中生等国有所; 二类疫苗集中度低,有近40家企业。一类苗(免疫规划疫苗)的市场被国家疫苗所牢牢把控,创新型二类疫苗是疫苗民企的主要发展机会。二类创新型疫苗国有企业有先发优势,但随着市场调控,充分竞争后,康希诺、沃森、康泰、华兰、智飞等民营企业开始占据上风。民营疫苗企业的研发实力较国有企业强,能支持新型和创新疫苗的研发。

此外,多联苗也是未来的发展趋势。因为对消费者来说,尤其是给孩子接种疫苗的家长来说,偏向选择虽然高价但是可以减少疫苗接种次数的多联苗。而对于疫苗生产商来说,多联苗定价高,利润大,且可以聚拢多个疫苗市场,击败对手迅速占领市场。赛诺菲的潘太欣(Pentacel)是目前全球销量最高的五联苗,仅次于辉瑞的13价肺炎结合疫苗沛儿和默沙东的Gardasil。多联苗的研发壁垒是对企业研发实力要求较高。由于多联多价疫苗研发成功后还要重新做临床试验,以保证其安全性和免疫原性与单苗无异,研发企业需要经历更长的研发上市周期,承担更大的资金压力。

极具热度的HPV疫苗

首个国产二价宫颈癌疫苗——厦门万泰沧海研发的“馨可宁”已于 2019 年 12 月 30 日获准上市,预计领先国内同行2年左右。其研发公司万泰生物也在最近(4月29日IPO首日上市)。

目前国内(按国产宫颈癌疫苗售价为进口疫苗的1/2(约300元/剂,900元/人)计算)疫苗存量市场规模高达2,700亿元,按1%的疫苗接种率估计市场需求为27亿元。如我国将宫颈癌疫苗纳入计划免疫,疫苗价格下降到100元/人,按国内每年新增适龄女性900万人估计,年增量市场规模约9亿元。作为中国第一个上市的国产宫颈癌疫苗,预计万泰沧海未来几年疫苗销售收入将迎来爆发式的增长。

预防性HPV疫苗也存在无法清除已有HPV病毒感染,且只能预防相关价型、不能覆盖所有类型的局限性。治疗性疫苗旨在通过诱导机体产生细胞毒性的T淋巴细胞免疫反应,从而达到清除病毒及感染病毒细胞的作用。目前治疗性疫苗最具代表性的是东方略最核心的产品:针对HPV宫颈癌前病变的DNA治疗性疫苗VGX-3100在美国已经进入临床三期试验,中国国家药品评审中心也于2019年批准其开展临床三期试验。厦门万泰沧海生物也开展了治疗性疫苗的临床试验。

HPV疫苗未来的竞争已趋白热化。据CDE官网数据,目前除了已经获批的厦门万泰沧海生物,还有11家国内企业正在申报HPV疫苗,包括上海生物制品、北京生物制品、武汉博沃、上海泽润、康乐卫士等,品种包括2价、3价、4价、6价、9价、11价和14价。

疫苗独角兽公司康希诺——海归梦之队

由众多行业精英组成的疫苗公司康希诺是疫苗行业实力新秀,创始人宇学峰曾担任南开大学生物系讲师,IBEX Technologies Inc.科学家,1998年5月加入赛诺菲巴斯德担任高管,在生物技术研究和开发方面有30多年的丰富经验。高管团队中,除了有来自国内知名疫苗所,军科院研究所,兰州所的本土高管,还集中了曾在阿斯利康、辉瑞惠氏、赛诺菲巴斯德、诺华制药的外企高管。

康希诺作为跨国制药企业高管团队回国创立的专业从事高质量人用疫苗的研发、生产和商业化的高科技生物制品企业,技术过硬,在研管线丰富。目前管线正在研发涉及12种疾病领域的15种在研疫苗,其中3款为全球创新疫苗;其两款脑膜炎结合疫苗(MCV4, MCV2)在中国为首创疫苗,在临床对照试验中均达到临床终点,均申报NDA并已取得受理,预计于2020年获得新药申请批准;其被批准一款疫苗:Ad5-EBOV于2017年10月在中国获得新药申请批准,可作应急使用及国家储备。

本月,十年磨一剑的疫苗新秀独角兽康希诺继去年3月在港股IPO上市之后,在上交所科创板提交IPO上会稿招股书。

疫苗领域上市公司整体市值不断增长:

疫苗行业的蓬勃发展也反映在二级市场中。很多疫苗上市公司近5年来,股票市场市值总体来看呈持续增长趋势。康希诺自去年3月(2019/03)上市以来,目前市值比去年同期翻了约5倍,由去年年中的70亿港元(2019/06/28:75.14亿),涨至现在的366亿。

其他疫苗公司也呈持续增长趋势:

*点击图片浏览大图

综上所述,浩悦资本认为,我国疫苗市场体量庞大,需求持续增长,是值得关注领域。疫苗领域的投资机会主要集中在创新型的二类疫苗、市场更为庞大的成人疫苗和多联苗。中国疫苗行业壁垒包括研发能力、生产质量监管以及密集的资金需求,好的疫苗标的需要有强大的团队,先进的技术和严格的质量监管。我们期待在这些条件的不断完善下,中国的疫苗行业会发展的越来越好。