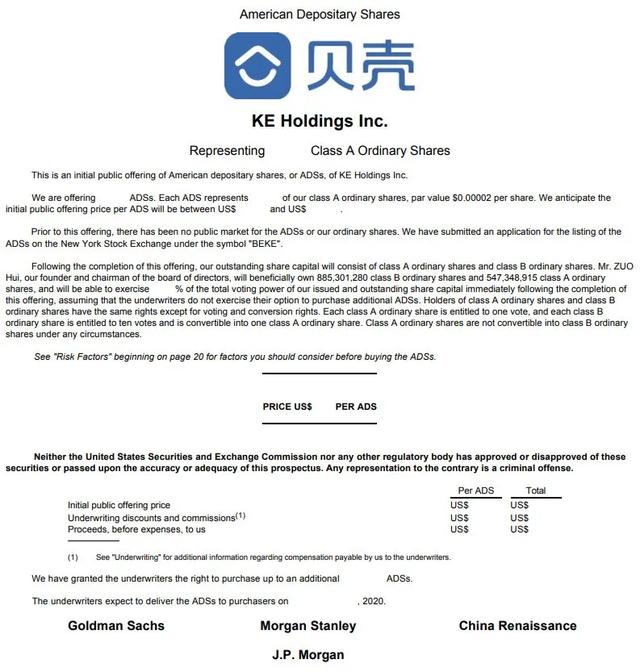

贝壳找房在美东时间7月31日向美国证券交易委员会(SEC)提交更新后的招股书(F-1/A文件),披露半年度经营数据。

编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

第二季度净利28亿,上半年交易总额增50%

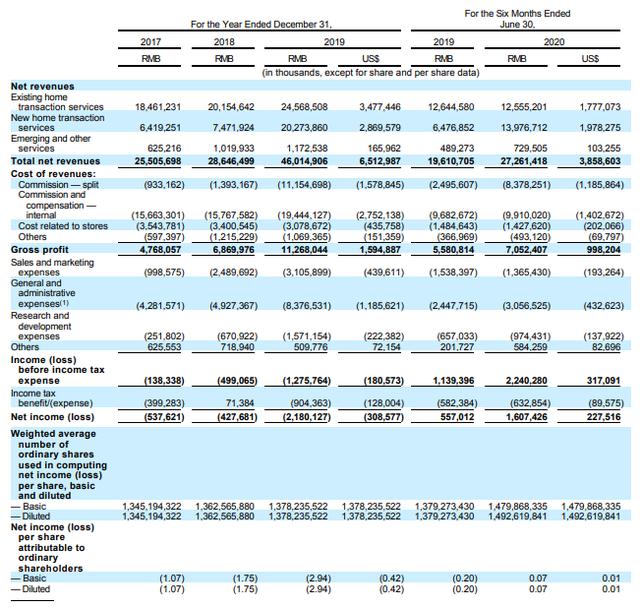

贝壳找房2017年、2018年和2019年收入分别为255亿、286亿与460亿。更新的招股书显示,贝壳找房2020年上半年达成1.33万亿元的平台成交总额(GTV,Gross Transaction Value),相比上年同期的8900亿元增长49.4%。

贝壳找房2020年上半年实现营业收入272.6亿元,相比上年同期的196.1亿元增长39%;净利润为16.1亿元,相比上年同期的5.6亿元增长188.6%。

随着疫情后复产复工,贝壳找房的业绩也出现了大幅反弹。

其中,贝壳找房2020年第二季度营收为201.4亿元,较上年同期的114.5亿元增长76%,较上一季度的71.19亿元增长183%。贝壳找房2020年第二季度净利润为28.39亿元,较上年同期的3.9亿元增长626%,上一季度为亏损12.3亿元。

受疫情影响,贝壳找房2020年上半年存量房交易收入125.6亿元,相比上年同期的126.4亿元基本持平;新房交易受影响较小,实现收入139.8亿,相比上年同期的64.8亿增长115.7%;其他新兴业务收入7.3亿,相比上年同期的4.9亿元增长49%。

2019年末贝壳找房流动资金总额(流动资金包括现金及现金等价物、受限资金及短期投资)为335亿元,2020年6月末增加至399亿元,相比年初增加63.7亿元。

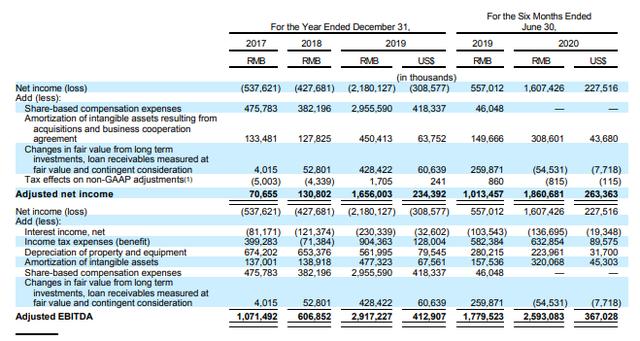

运营支出占收入百分比下降。不包括股票薪酬费用的运营支出占收入的百分比,从2018年的26.9%降至2019年的21.9%,2020年上半年降至19.8%。其中,贝壳找房2020年上半年销售支出占收入的百分比从上年同期的7.8%下降为5.0%;管理支出占收入的百分比从上年同期的12.5%下降为11.2%。

调整后EBITDA(息税折旧摊销前利润)继续增长。贝壳找房2020年上半年经调整后EBITDA为25.9亿元,比上年同期的17.8亿增长45.7%。值得一提的是贝壳第二季度经调整利润为29.5亿元。

贝壳找房美国上市背后的真相

除上述数据外,招股书中还曝光了贝壳找房此前与投资机构签署的上市对赌协议。

招股书显示,贝壳找房针对2018年12月28之前的B、C轮与投资方签署了对赌赎回协议,不过IPO对赌时间从此前约定的2021年更新为2023年12月28日。

由于贝壳找房上市主体已经打包了链家旗下的资产,所以链家与投资人的对赌也镜像平移到了贝壳找房主体身上。

据贝壳找房的官网介绍,其由链家网升级而来(成立于2017年),要做的是为三亿家庭提供包括二手房、新房、租赁、装修和社区服务等全方位居住服务。

目前,大家可能熟悉的还是贝壳找房的主营业务新房和二手房的中介代理服务,租赁、装修、社区服务更多是它未来的计划。

当然,贝壳找房的创始人和董事长左晖,也是自如的创始人和董事长。据招股书披露,左晖个人持有贝壳547,348,915股A类普通股和885,301,280股B类普通股,占股46.8%,CEO彭永东持股比例为3.6%,此外,腾讯为贝壳第二大股东,持股12.3%;软银愿景基金持股10.2%,华兴资本集团创始人兼CEO包凡持股占比3.8%。

此次招股说明书披露,其核心资产为贝壳找房、链家、贝壳金融等,并不包括自如。

贝壳吸引了腾讯、红杉中国、高瓴、软银、百度、鼎晖、华兴、经纬中国、复星锐正、源码、碧桂园创投等头部机构的重仓加持,估值飙升至赴美中概股第一。

来自投资机构的人士认为,“贝壳因对赌协议即将到期急于上市的推断不属实。按GTV计算,贝壳商业体量仅次于阿里巴巴,排中国第二。(贝壳)选择在上升期上市,对公司和投资人都是明智选择,融资还能帮助贝壳延续2020年比较好的发展态势,拉大对竞争对手的差距。”

贝壳只是开始

贝壳找房董事长左晖一直强调,贝壳依靠的是线下服务的能力和线上资讯的平台有机结合。这其实是以往那些纯互联网化的房地产电商平台所忽视最多的地方。

毕竟从马老师说出那句名言“用互联网改造一切”之后,很多热血澎湃的年轻人投入创新创业的时候,都想着用互联网的思维颠覆一切传统行业。

但真正意义上的互联网对传统行业的颠覆,其实要有先决条件的。一个行业如果信息透明度高,模板化能力强,这样的行业极易被互联网的思维所颠覆。但如果遇到一个标准化程度极低的行业,互联网的思维就在这个领域会显得步履维艰。

这是一个非常不标准化的行业,需要线下大规模的服务辅助。毕竟,从看房、交易到过户,近20个非常繁琐的环节绝大多数都必须在线下依靠人力沟通完成。

在这样的过程中,不注重线下服务的品质,反而一味突出线上电商平台资讯整合和互联互通的属性,最终能造成的只可能是将这一个所谓的电商平台变成了一个信息的集散地。

依托常年经营中介业务的链家崛起的贝壳找房,其实天然带有线上线下业务一体化的基因。链家已经为贝壳搭建起一个环绕全国的中介服务网络,而且是全覆盖无死角。

另一个决定了贝壳成功的关键在于,它推动了这一个行业的标准化服务体系建立。

由于链家本身就有一个线下服务的体系,而且左晖是先建的链家、后建的贝壳,再加上2008年的时候左晖就在推动链家的信息化改造和数据的统一,使得贝壳最终有能力成为这个行业体系化和标准化服务的推动者。

因为互联网化电商平台最核心的竞争力,其实就是产品和服务的标准化。

二手房市场本身是一个非标的市场,每一个房子的价格、布局、位置以及房主的信息等都不一样,真正想按传统的互联网电商产品标准化的思路去做,绝对是死路一条。

贝壳找到了一个取巧的路,它在做链家自己的中介服务人员服务的标准化,之后这套体系成熟了,就推广到所有入驻贝壳的中介公司中。就是用这一套有点取巧的机制,通过服务的领域贝壳完成了对二手房中介市场的标准化。

虽然现在很多人在分析为什么贝壳能成功,但其实这一套为行业制定标准的行为才是它真正的护城河。

当前贝壳找房真正的榜样应该是美团,毕竟强悍的线下运营能力以及“线下、线上”协调能力,才是美团市值逆势力攀升到1.1万亿港元的根本原因。

而这些能力,贝壳找房也一样具备,但路还很长。

正如贝壳CEO彭永东说的那样:“从行为动作,到理念想法,我们要重置行业是最难的”。

但其实作为大居住生态的典型代表,贝壳也只是一个开始。