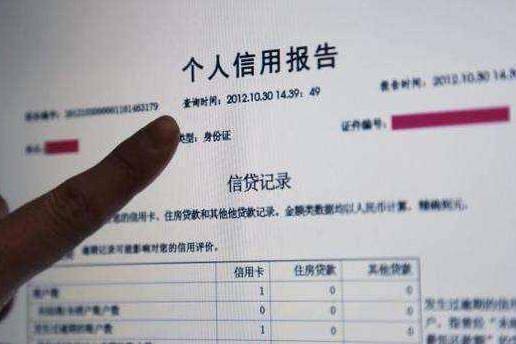

有报道称,近日,四川的程女士在查询个人征信报告时,意外发现她名下竟有1200万贷款记录。虽然征信报告显示贷款已经还清,但其此前并未申请过1200万元的贷款。

看到这条新闻你是否心中一紧

想赶紧查查自己的信用报告?

怎么查、查什么?

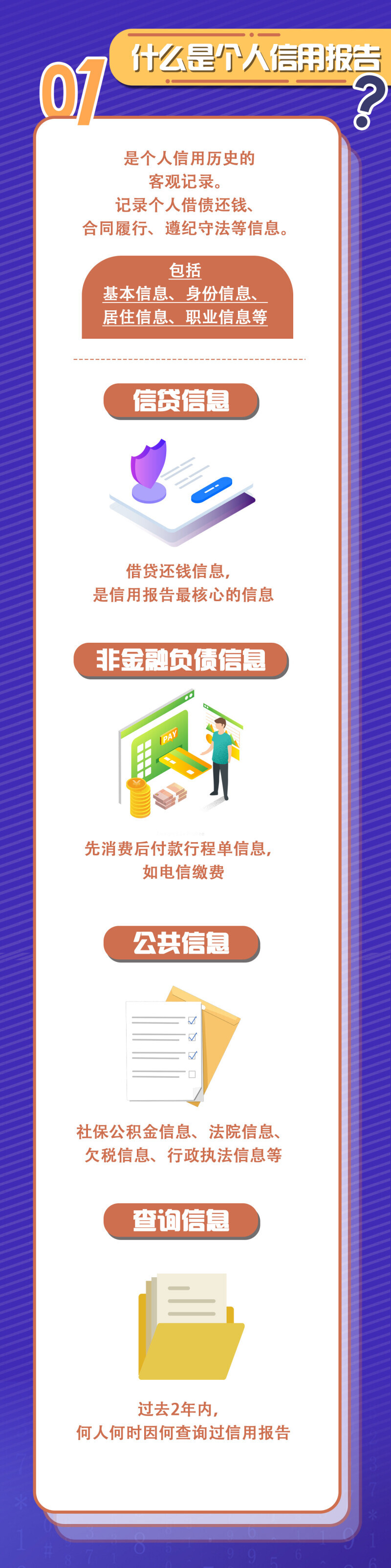

关于个人信用报告

这些知识你需要了解一下↓

因此

不贷款≠没有征信信息

就连日常水电燃气缴费

都会产生信用信息

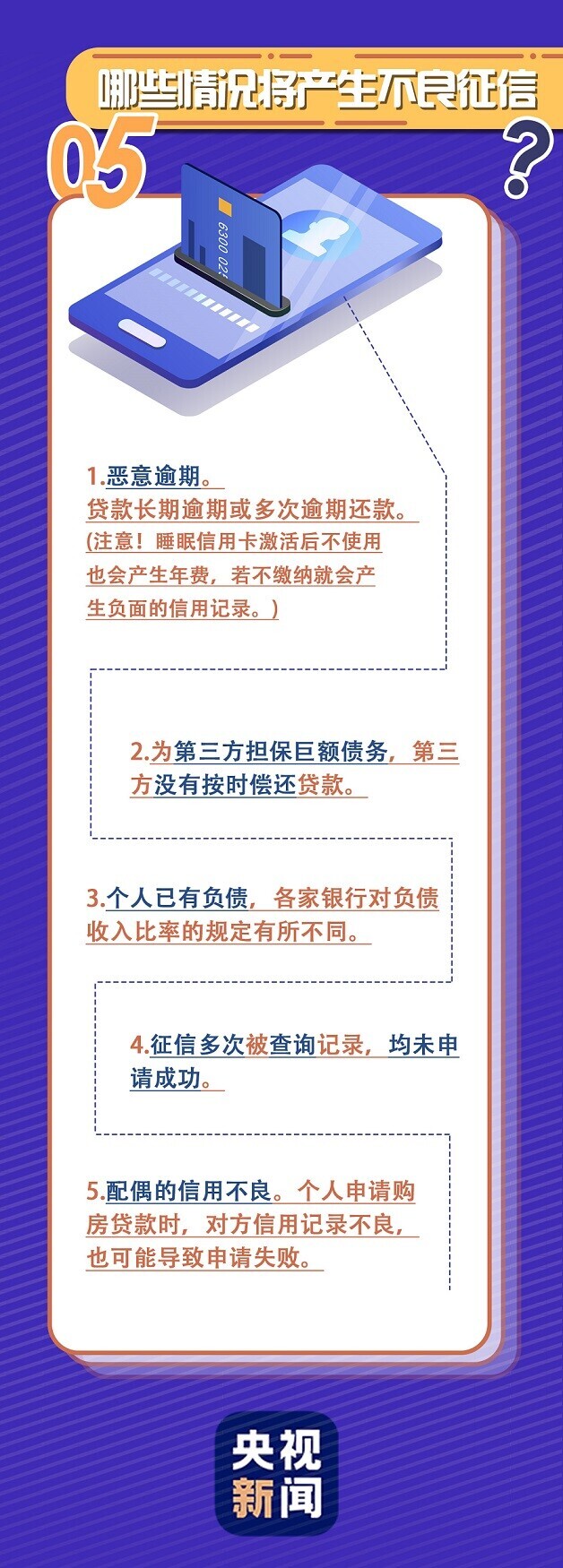

那么,一旦出现不良征信怎么办?

首先要警惕这些谣言!

关于征信 这些“谣言”不要信!

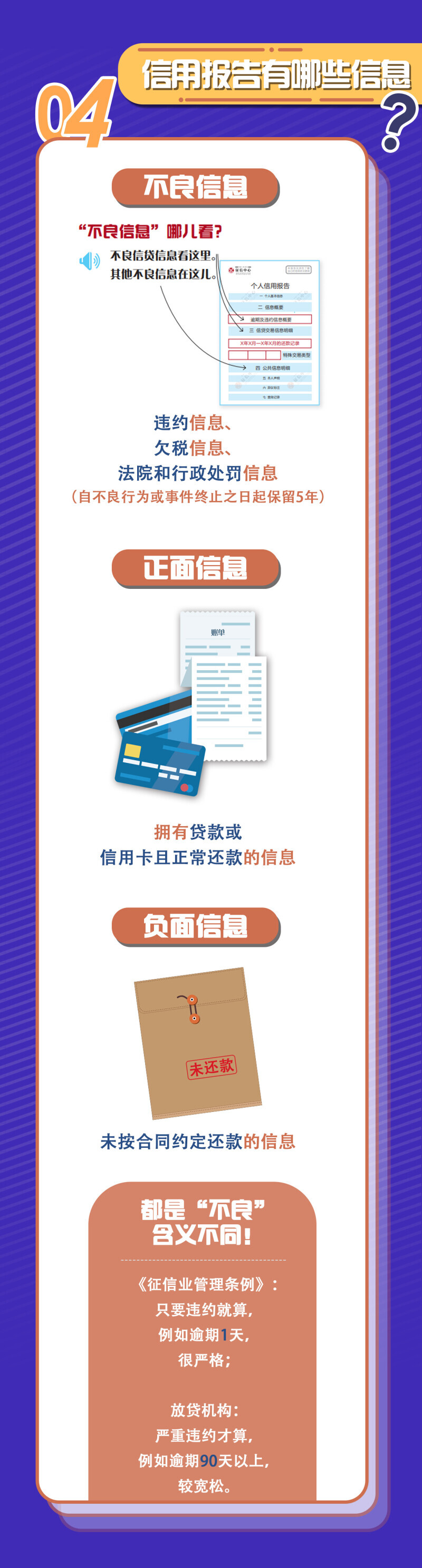

不良记录五年后消除?错!

有很多人误解为,5年后不良记录会消除,不还款也没事。实际情况是,这个5年是从你还清欠款的那天开始算起,而不是产生逾期的时间,所以如果你拒不还款,这个污点永远都不会消失。

征信有污点就没救了?并不是!

征信报告都是借贷机构审批贷款的参考资料,它本身只是客观记录,也没有一个明确的黑名单。不同银行贷款对征信的要求不同。

征信不良可以“洗白”?警惕!

个人征信由中国人民银行征信中心统一管理,如果发现有错误、有问题,可以直接提出申请,经过工作人员核实后会把污点删除。这些都是有严格的流程的,所以不会有洗白征信的办法,大家不要轻信谣言。

如果个人征信出现“污点”

千万不要相信任何第三方

很有可能就陷入设计好的“骗局”

那是否一旦出现不良记录

就一定无法消除?

这几招正确消除征信不良记录方式

需要你掌握!

↓

消除不良记录正确方式Get! 1 短时逾期及时向银行说明

有些时候还款逾期并不是个人的主观意愿造成的。比如说忘记还款、自动还款失败、转账未到等。应第一时间联系银行,说明情况并及时还款,争取在向央行上报征信前解决问题。

2 意外逾期 开具证明

如果是因为失业、疾病、出国等原因导致的逾期,主动联系银行,说明自己的实际状况,开一张“非恶意逾期证明”,可以消除不良记录。

3 被逾期 提交“异议申请”

不少人征信报告上的逾期不是自己造成的,可能是“冒名贷款”导致的,联系银行说明情况,然后去当地的中国人民银行征信中心提交异议申请,一般15个工作日就能消除这种不良逾期记录。

4 要避免有“呆账”

呆账指已过偿付期限,经催讨尚不能收回,长期处于呆滞状态,有可能成为坏账的应收款项。比逾期更为严重,银行会限制个人所有的金融业务办理。出现了呆账记录要尽快和银行沟通,还清欠款,使呆账变为逾期,再慢慢消除逾期记录。

5 良好记录覆盖

根据规定,个人征信的记录的查看只看最近两年的记录。如果不良记录已成事实,想要洗白就需从此终止不良行为,如有贷款逾期的,要及时还清贷款。维持良好的征信记录,通过2年时间来覆盖之前的不良记录,5年之后可清除逾期信息。

特别要注意的是,如果是信用卡上的不良记录,那么千万不要急于销卡。销卡意味着不良记录无法覆盖。

个人征信报告对我们每个人都至关重要。保护自己的信用记录安全,这些温馨提示要牢记:

1、要保管好个人身份证件及复印件;

2、对外提供复印件应注明用途;

3、保管好互联网查询信用报告的用户名、密码;

4、保管好信用报告,不随意乱放,不提供给他人使用;

5、在公共网络查询、保存信用报告后要及时删除。

(资料参考自中国人民银行征信中心官网)

来源:央视新闻客户端