我们对比下60%、100%、300%缴费档次下的缴费成本和养老金收益就可以了。

我先说结论:

养老金领取期限10.5年是个临界点,只要领取超过10.5年(按60岁退休),缴费档次越高,越划算。当然换成其他数据,结果会有差异,但是大体上,十年左右,应该是个临界点。

个人缴费只交养老和医疗,医疗不是多缴多得,而是据实报销,所以我们只看养老保险缴费情况。

个人缴费,养老保险承担比例是20%,其中8%计入个人账户。

为了方便计算,我们需要设定条件:

1、2020年当地的社保缴费基数100%档次是5000元,那么60%档次就是3000元,300%档次就是15000元。社保缴费基数每年5%递增。

2、2020年当地用于核算养老金的社会平均工资为6000元,每年5%递增。

3、三种缴费档次下,都是缴费15年,都是60岁退休(养老金计发月数是139)。

4、个人账户养老金记账利息,每年7%。如下图:

下面开始测算:

养老金=基础养老金+个人账户养老金

❶ 基础养老金=省上年度社会平均工资× (1+本人平均缴费指数)÷2×缴费年限×1%

注:缴费指数=个人缴费基数/上年度社会平均工资,数值在0.6-3之间

❷ 个人账户养老金=个人账户储存额÷个人账户养老金计发月数

注:不同退休年龄对应不同计发月数,例如50岁-195、55岁-170、60岁-139

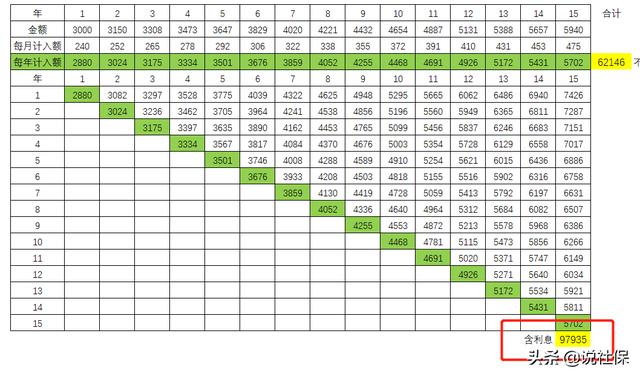

1、60%缴费档次,15年

15年后,社平工资由6000元变为11880元;

一直按60%缴费,平均年缴费指数就是0.6。

基础养老金=11880*(1+0.6)/2*15*1%=1425元/月

第一年的个人账户储存额为3000*8%*12=2880元,然后开始按照7%计息,社保缴费基数每年递增5%,15年连本带息,共计为97935元(图中右下角,含利息)。

个人账户养老金=97935/139=704元/月

合计为1425+704=2129元/月

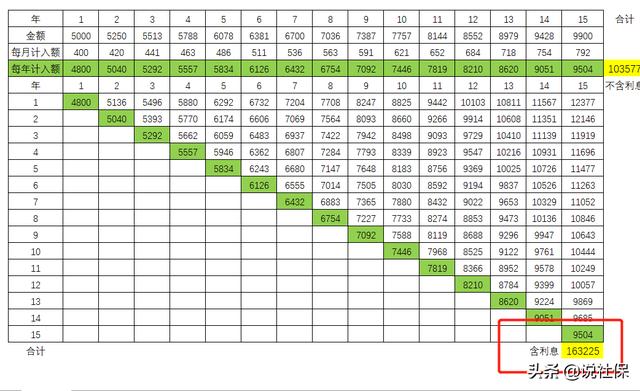

2、100%缴费档次,15年

15年后,省社平工资由6000元变为11880元;

一直按100%缴费,平均年缴费指数就是1。

基础养老金=11880*(1+1)/2*15*1%=1782元/月

第一年的个人账户储存额为5000*8%*12=4800元,然后开始按照7%计息,社保缴费基数每年递增5%,15年连本带息,共计为166225元,图中右下角。

个人账户养老金=163225/139=1174元/月

合计为1782+1174=2956元/月

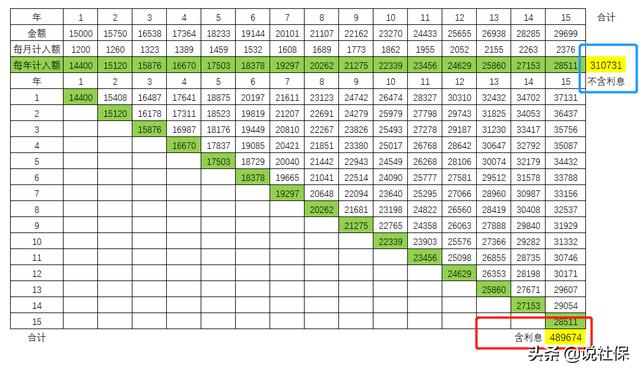

三、300%缴费档次,15年

15年后,省社平工资由6000元变为11880元;

一直按300%缴费,平均年缴费指数就是3。

基础养老金=11880*(1+3)/2*15*1%=3564元/月

第一年的个人账户储存额为15000*8%*12=14400元,然后开始按照7%计息,社保缴费基数每年递增5%,15年连本带息,共计为489674元

个人账户养老金=489674/139=3522元/月

合计为3564+3522=7086元/月

我们再看看这三种情形的缴费成本,20%养老保险,全部个人承担。

- 60%缴费,成本155366

- 100%缴费,成本258943

- 3000%缴费,成本776828

社保缴费基数每年5%递增(其实就是社平工资递增5%),已经考虑进去。

1、100%缴费档次比60%缴费档次,每月多出2956-2129=827元/月的养老金。

100%缴费档次比60%缴费档次多付出了258942-155366=103576元的养老保险钱。

用多花的103576除以多领的827元/月养老金,得出125个月,等于10.43年,也就是说,10.5年之后,你多领的养老金就会覆盖你多花的成本。

2、300%缴费档次比60%缴费档次,每月多出7086-2129=4957元/月的养老金。

300%缴费档次比60%缴费档次多付出了776828-155366=621462元的养老保险钱。

用621463除以4957=125个月,也等于10.43年。

3、300%缴费档次比100%缴费档次,每月多出7086-2956=4130元/月的养老金。

300%缴费档次比100%缴费档次多付出了776828-258942=517886元的养老保险钱。

用517886除以4130=125个月,也等于10.43年。

综上,通过计算得知:

个人缴费,不同缴费档次下,只要我们能领超过10.5年的养老金,缴费档次越高就越划算,因为不同缴费档次下,养老金差额很大。

随着养老金每年的上调,每月多领的养老会更多,差距会更大。但是,如果领不到10.5年去世的,那就不划算了,越靠近10年,损失越小。10年就是个临界点。

很奇怪,三种情形算下来都是需要用10.5年过渡,不知道是我算错了还是怎么的,检查了几遍,还没发现问题。换成其他一些数据,大体上应该也在10年左右。一般来说,我们肯定能领超过10年的养老金,所以条件允许还是提高缴费档次吧。

如果是在单位参保的,尽量提高缴费档次,稳赚不赔的,因为自己只承担8%养老保,成本很低,单位给你承担了16%。