抖音生活服务半年GMV超千亿

抖音生活服务似乎“慢”下来了。

数据显示,抖音生活服务上半年支付GMV(交易总额)超1000亿元,主要由到店业务与酒旅业务贡献。

虽然这个数字看似很“唬人”,但其实还未达到美团相同业务GMV的一半。

更何况,此前抖音生活服务定下了在2023年实现到店和酒旅业务GMV突破2900亿元的目标,如今半年过去了这两项业务的GMV仅为1000亿,并未达到抖音预期。

从中也不难看出,抖音生活服务在经历了2022年的飞速增长后,速度已经有了一定放缓。

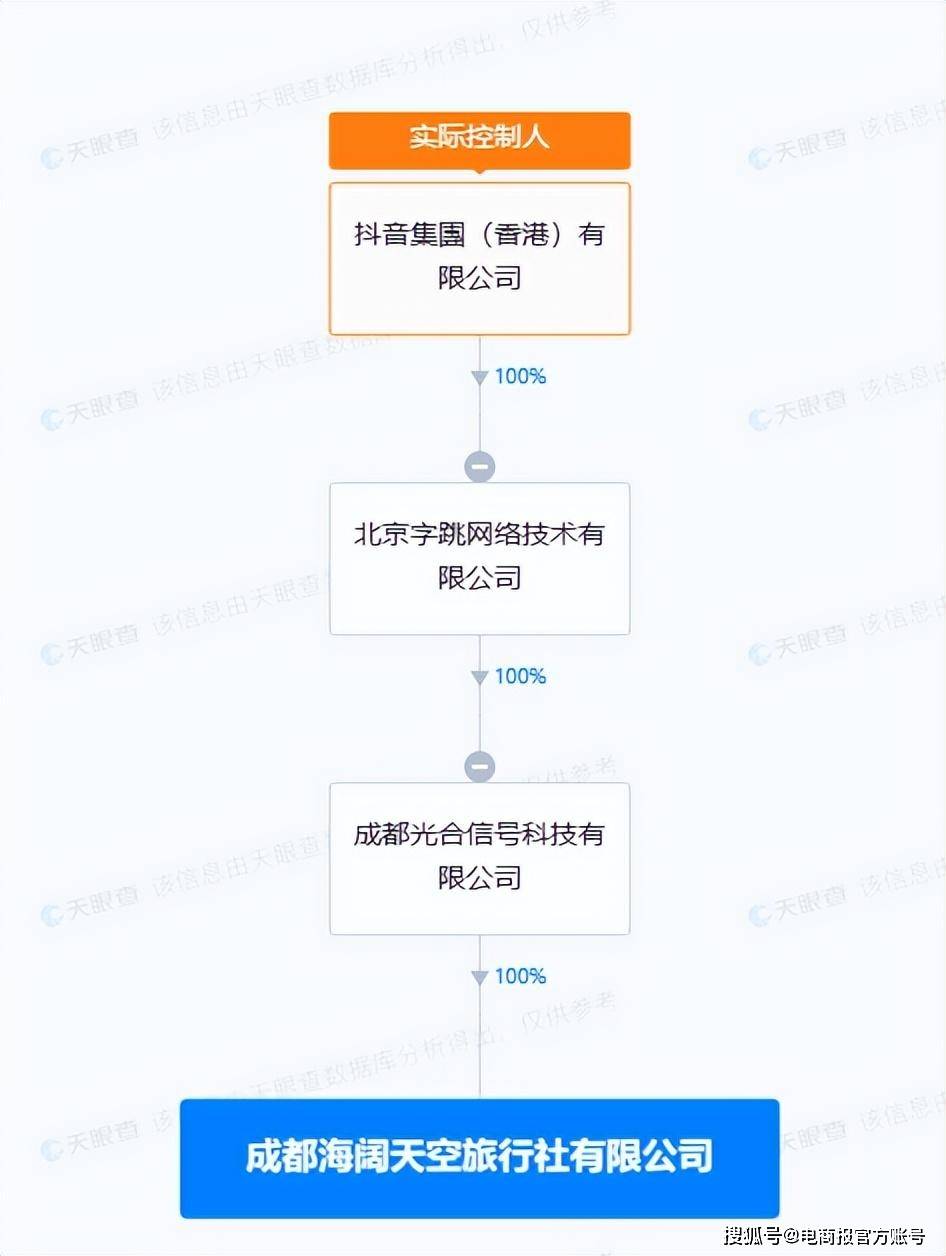

不过,放慢脚步并不意味着止步不前。上月末,抖音悄咪咪成立了一家旅行社——成都海阔天空旅行社有限公司。

从股权穿透图来看,该公司为成都光合信号科技有限公司全资子公司,而后者正是由抖音集团(香港)有限公司间接全资持股。

(图源:天眼查)

(图源:天眼查)

令很多人不解的是,靠短视频起家的抖音跨界成立旅行社,加码布局旅游业究竟是为什么?

其实原因很简单,旅游一直是抖音打造本地生活生态的一块重要拼图。

早在2022年,抖音集团CEO张楠就曾公开表示,抖音要成为用户移动端的万能入口,让用户不仅在无聊的时候可以打开抖音刷内容;也可以用来购物、选餐厅,定旅游计划、买机票订酒店。

自那以后,抖音布局旅游业务的脚步就没有停下来过,尤其今年上半年,抖音在这方面的动作相当频繁。

3月份,抖音生活服务推出了酒店旅游业商家扶持政策;5月份,上线日历房功能,让消费者可以在抖音搜索预定房间;6月份,抖音推出酒旅大促IP“好好旅行节”;7月份,抖音更是直接将酒旅业务升级成了抖音生活服务一级部门,令其与到店业务平行。

(图源:抖音生活服务)

(图源:抖音生活服务)

结合不久前成立旅行社的举措来看,发力旅游业已经成为抖音本地生活攻坚战中的必然选择。

换句话说,抖音切入旅游业并不单单是为了从OTA(在线旅游)市场分一杯羹,更是为了加速完善本地生活生态。

值得注意的是,抖音为了进一步给商家和服务商赋能,相继上线了抖音来客、巨量本地推、抖音销帮等一系列管理经营类工具,基本覆盖了与抖音本地生活相关服务人员的所有工作需求……

以上行动表明,抖音生活服务已经为第三方平台、商家、服务商等搭建出了一个完整且开放的生态体系。在这个开放生态中,抖音是规则的制定者,第三方平台、商家、服务商则是执行者。

随着抖音生活服务逐渐告别高速增长,进入到平稳增长期。此时生态场内的第三方平台、商家、服务商在面对平台发生转折性变化的时候,如何把维护生态放在重要位置,仍是一个必须解决的核心问题。

而对抖音来说,当下最需要做的是尝试更多方式跑通业务流程,吸引更多第三方平台、商家、服务商加入其中,并建立平台与他们之间的信任关系,以实现业务的精细化运营,彻底告别过去简单粗暴的本地生活补贴大战。

简单来说,在当前这个稳步增长阶段,精细化运营才是抖音生活服务的发力重点。

各路玩家围攻美团

众所周知,本地生活是一个规模庞大且不断增长的市场。

在这个市场中,美团始终是当之无愧的王者。数据显示,2023年第一季度,美团核心本地商业收入同比增长25.5%至429亿元人民币,主要来源于配送服务、佣金以其他服务及销售等板块。

(图源:满投财经)

(图源:满投财经)

面对如此强劲的对手,抖音采取了正面进攻的战术,从美团最核心的业务板块——餐饮外卖下手。

自2022 年开始,抖音外卖在北京、上海、成都三城试点,并与顺丰、达达、闪送等第三方平台开展合作,为用户提供餐饮外卖配送服务。

目前,只要用户打开抖音App,进入“同城”页面的附近吃喝玩乐专区,就可以选择点外卖或者下单各种团购套餐。

(图源:抖音截图)

(图源:抖音截图)

但不得不承认的是,外卖并不是一门好做的生意。

数据显示,今年1 月,抖音外卖 GTV(核销后交易总额)不足 1 亿元,2 月下滑至 5000 万元左右,3月再度回升至1亿元左右,并不具备稳定的规模效应。

虽然相较于到店和酒旅业务,外卖在本地生活服务领域的需求更为高频,已经成为了现代人生活中不可或缺的一部分。

但是美团经过多年的深耕,早已建立起强大的用户心智,抖音很难在短时间内扭转大众的影响,当用户打开抖音,第一时间想到的依旧是观看和浏览短视频和直播,而不是点外卖。

更何况,抖音在配送环节有明显短板,其现阶段仍需通过与达达、闪送等第三方配送平台合作,才能获得相应运力,从长远来看,这并不利于外卖业务的发展。

总的来说,用户心智和配送能力,始终是抖音外卖业务发展道路上的“绊脚石”,也是因为这两大“绊脚石”,抖音外卖业务的扩张进程被拖慢,整体竞争力也被削弱了大半。

依照目前来看,不管抖音外卖后续是否会将重点放在自建运力和用户争夺上,都很难打破如今美团称霸外卖市场的格局。

与抖音相比,美团在资源、服务等方面都拥有极大的优势,不是轻易就能超越的。

但抛开优势不谈,美团的用户增长已经见顶,其在2022年的交易用户数量不增反降,同比下滑1.8%,后续仍需在用户心智和服务能力上进行更多的布局。

本地生活开启团战模式

虽然本地生活的概念早已出现,但其行业增速仍旧处于高位。

研究数据显示,2020年中国本地生活服务市场规模为19.5万亿元,预计到2025年将增长至35.3万亿元,线上渗透率增长至30.8%。

在这样的万亿级市场下,各路玩家纷纷加入围攻美团的行列。

除了前文提到的抖音,阿里、拼多多、小红书等平台也都盯上了本地生活这块大蛋糕,开始积极布局。例如,阿里将饿了么到店业务“口碑”并入了高德地图;拼多多低调上线本地生活板块,同时启动了相关岗位的招聘;小红书试水团购业务,并有针对性地推出了各项活动……

(图源:拼多多截图)

(图源:拼多多截图)

另外,网约车赛道的T3出行、短视频赛道的快手、电商赛道的京东也都加入了战场。

从行业角度看,当本地生活行业重启团战模式,平台之间的竞争必定会愈发精细化,同时关于用户、商家和服务商之间的争夺也将越来越焦灼。

正是因此,抖音开始从休闲娱乐到美容美发,从演出票务到生活缴费,从餐饮美食到旅游出行实现全面覆盖,不断提高业务的广度和深度,为其他发力本地生活的互联网平台打了一个样。

在短时间内,美团的龙头地位依旧难以撼动,但长期来看,抖音们来势汹汹,美团必定会受到影响,到时行业竞争格局也将发生改变。

新一轮本地生活大乱斗已然开启,最终谁胜谁负或许只有时间才能给出答案。

作者 | 李响