试点近两年以来,专属商业养老保险已成为养老保险体系第三支柱的重要组成部分。5月25日,北京商报记者从业内获悉,《关于促进专属商业养老保险发展有关事项的通知》(以下简称《通知》)已下发至各人身险公司征求意见。未来,符合条件的人身保险公司均有望拿到经营专属商业养老保险的资格,专属商业养老保险也将从试点转向常态化经营。

业内专家预测,专属商业养老保险进入常态化经营阶段,将使得更多人身保险公司进入这一领域,为消费者选择不同专属商业养老保险提供便利,为保险公司发展第三支柱养老保险提供更为广阔的空间。

满足条件均有望获得入场券

随着老龄化程度进一步加深,加快发展商业养老保险、弥补基本养老保险存在的不足迫在眉睫。5月25日,北京商报记者从业内获悉,为推动第三支柱养老保险持续规范发展,更好满足广大人民群众多样化养老需求,经国务院保险监督管理机构(以下简称“监管机构”)研究决定,符合条件的人身保险公司可以经营专属商业养老保险,相关《通知》已经下发至各人身险公司征求意见。

所谓专属商业养老保险,是指资金长期锁定用于养老保障目的,被保险人领取养老金年龄应当达到法定退休年龄或年满60周岁的个人养老年金保险产品。

回溯来看,2021年6月1日起,专属商业养老保险试点在浙江省(含宁波市)和重庆市开展,中国人民人寿保险股份有限公司、中国人寿(37.110, -0.44, -1.17%)保险股份有限公司、太平人寿保险有限公司等6家人身险公司参与试点。2022年3月1日起,试点区域扩大到全国范围,并且在原有6家试点保险公司基础上,允许养老保险公司参加试点。

未来,如果《通知》顺利落地,符合条件的人身保险公司都能够获得经营专属商业养老保险的“入场券”,专属商业养老保险将从试点走向常态化。

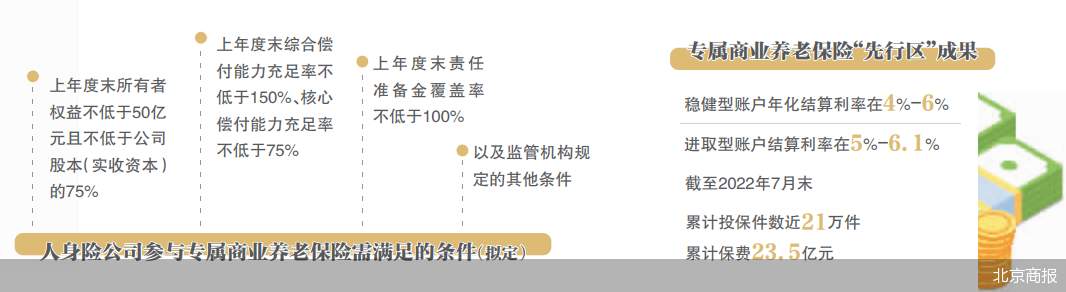

“门槛”有多高?《通知》显示,保险公司需满足上年度末所有者权益不低于50亿元且不低于公司股本(实收资本)的75%;上年度末综合偿付能力充足率不低于150%、核心偿付能力充足率不低于75%;上年度末责任准备金覆盖率不低于100%;以及监管机构规定的其他条件。

北京商报记者简单梳理发现,符合上述条件的保险公司并不多。例如,所有者权益不得低于50亿元这一条,就让多数中小保险公司“望而却步”。在2023年一季度人身险公司偿付能力报告披露结果中,78家公司中有22家公司综合偿付能力不足150%。

值得一提的是,《通知》给予符合条件的专业养老保险公司一定程度的“松绑”。养老主业突出、业务发展规范、内部管理机制健全的养老保险公司,可以豁免第一款关于上年度末所有者权益不低于50亿元的规定。

虽然“门槛”不低,但可以预见的是,未来将会有更多符合条件的机构开展经营。北京工商大学中国保险研究院副秘书长宋占军表示,专属商业养老保险进入常态化经营阶段,将使得更多人身保险公司进入这一领域,为消费者选择不同专属商业养老保险提供便利,为保险公司发展第三支柱养老保险提供更为广阔的空间。

“先行区”收益可观

实际上,专属商业养老保险常态化经营早就有迹可循。原银保监会相关负责人在2022年8月曾表示,将出台文件推动专属商业养老保险常态化经营,以鼓励更多符合条件的机构开展经营,丰富产品供给,使改善成果惠及更多群众。

从2021年试点推出,到2022年试点扩大,到2022年末首批纳入个人养老金保险产品名单,再到未来的常态化经营,可以看出,专属商业养老保险取得了市场和监管机构认可。

专属商业养老保险的“先行区”市场反响如何?北京商报记者了解到,该类产品采取“保证+浮动”模式,产品设置了进取型、稳健型两种收益模式。据记者此前梳理,稳健型账户2021年年化结算利率在4%-6%之间,进取型账户结算利率在5%-6.1%之间,收益可观。在保费规模方面,最新数据显示,截至2022年7月末,专属商业养老保险累计投保件数近21万件,累计保费23.5亿元,这一表现远优于更早之前开展试点的个人税收递延型商业养老保险。

谈及专属商业养老保险的优势,宋占军表示,作为优先推出的个人税收递延型商业养老保险,在试点地区、参与公司、税收政策等方面都存在一定限制。而专属商业养老保险采用了一种类似变额年金的产品设计类型,得到保险公司从供方角度大力推广,因而在结果上呈现更多覆盖。

此外,专属商业养老保险具有投保简便、交费灵活、收益稳健等特点,尤其受到新产业(60.980, 1.72, 2.90%)、新业态从业人员和灵活就业人员的欢迎。

不过,随着市场扩容,参与公司增多,《意见》也在销售层面提出了更高的要求。根据《意见》拟定,保险公司或保险中介机构在宣传和销售时不得将专属商业养老保险与银行储蓄、理财产品、基金、国债等进行收益简单比较;也不得按照投资组合历史结算利率对投资组合账户价值变动进行演示。

北京商报记者 陈婷婷 李秀梅