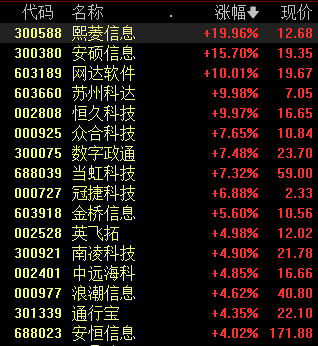

10月31日,信创概念股继续走强,其中科创信息、数字政通、中孚信息等多股“20CM”涨停。

此外,信创概念股恒久科技、南威软件、格尔软件、吉大正元、南天信息等多股封板,易华录、奇安信、雄帝科技等多股涨超10%,信创板块28只个股涨停。信创概念龙头股竞业达,近17个交易日斩获10个涨停板,10月大涨超160%,成为本月最大牛股。

图片图为信创概念指数

信创概念股持续走高背后逻辑是什么?

信创,即信息技术应用创新产业,它是数据安全、网络安全的基础,也是新基建的重要组成部分。

信创涉及到的行业包括(1)IT基础设施:CPU芯片、服务器、存储、交换机、路由器、各种云和相关服务内容,(2)基础软件:数据库、操作系统、中间件,(3)应用软件:OA、 ERP、办公软件、政务应用、流版签软件,(4)信息安全:边界安全产品、终端安全产品等。

信创是我国自主可控的重要战略,更大力度的国家政策支持或在路上。从过去三年的信创产业发展来看,我国信创产业基本达到了可用的阶段,国产IT基础设施和软硬件进行了大量的适配工作。贸易争端以来,国内出台了半导体的扶持政策和半导体产业基金,从政策、财政以及资本市场均给予了重要的支持,未来针对某些卡脖子的领域将会有大力度的政策支持和资金支持。

我国针对支持信创产业发展政策也不断出台:

图片图源:格隆汇

需求拉动:短期区县/行业信创接棒进一步打开5000亿市场空间,2022H2有望成为新一轮爆发起点;中长期信创产业有望逐步走向全面市场驱动。

1)党政:区县信创有望以2022H2为起点持续深化落地,助力党政信创PC/服务器打开1000亿/500亿市场空间,实现三倍扩展。

2)行业:行业信创有望以2022H2为起点逐步进入爆发期,八大关键行业PC/服务器市场总空间超1000亿/2500亿元。在市场化程度相对更高的行业领域,信创产业有望继续从品类拓宽和行业拓展两方面发展,以“八大关键行业”(金融、电信、石油、电力、交通、航空航天、教育、医疗等)为代表的行业信创有望逐步进入爆发期,例如以金融领域为代表的行业信创试点进入第三个年头,核心业务系统替换也已提上日程。该行测算八大行业PC/服务器市场总空间超1000/2500亿,保守估算年化规模超200/400亿并有望逐步提速;整体党政+行业信创PC/服务器市场总空间超5000亿元。

3)中长期:逐步走向全面市场化驱动。伴随信创核心品类产品能力的中长期维度持续打磨,以及相关应用生态、商业生态的持久建设,未来信创品类有望从党政、八大行业领域进一步走向全市场,凭借优秀的产品力和本地化服务能力获取更多市场化认可,融入千行百业的数字赋能与价值反馈,促进信创产业可持续正循环发展。该行测算整体党政+行业信创市场目标客群7579万人(含八大行业及其他行业),在全国PC办公应用人群中占比可观,基于市场渗透率曲线,党政、行业领域落地完成后,信创产业有望进入全面市场化的加速渗透期。

供给顺畅:关键半导体设备/关键制程芯片及产品制造、关键应用及其支撑环境等重要品类的核心技术节点持续突破,信创产业已开始具备应对需求爆发式增长的供给能力。

信创概念股盘点

1、通用产品:金山办公、用友网络、金蝶国际、泛微网络、致远互联、福昕软件等;

2、行业关键应用:国产EDA龙头、中望软件、宇信科技、长亮科技、恒生电子等;

3、CPU/服务器/PC:X86解决方案龙头、中国长城、浪潮信息等;

4、操作系统/数据库/中间件:中国软件、太极股份、海量数据、东方通等。

图片图为:信创概念板块10月31日涨幅前30位的股票

中信建投:行业信创有望提速,推荐关注两大方向

中信建投指出,总体来看,行业信创有望提速,推荐关注两大方向:1)服务器及相关配套:建议关注:海光信息、海量数据、卓易信息、中国软件等。2)产品商业化竞争力较强的公司:经历过商业市场检验,信创市场有望给公司带来新的增长点,建议关注:纳思达、金山办公、广立微等。

中信证券:重申信创产业战略机遇来临

中信证指出,产业数字化算力基础设施可靠供给的重要性愈发凸显,结合内外部环境不确定性,以CPU、GPGPU为代表的科技自主关键品类价值值得重视。我们重申要重视在信创产业在外部不确定性催化、区县/行业信创需求接棒、关键品类技术/供给能力突破、产品快速迭代渗透、信创产业强板块效应等五大方面的变化,持续拉动相关核心品类全面推广落地。我们看好以CPU/GPGPU为代表的PC、服务器相关软硬件等信创产业链发展机遇。

开源证券:未来五年是“大信创”发展的关键时期

开源证券指出,长期来看,未来五年是“大信创”发展的关键时期,发展空间广阔。短期来看,2022年是行业信创的元年,从2023年开始,金融、运营商、电力等八大关键行业的国产化有望加速。同时,相关政策催化有望逐渐落地,提振市场信心,必须重视“大信创”的产业趋势。

首创证券:当下可能是计算机板块最佳配置时点,首推信创和网络安全板块

首创证券发布研究报告称,多因素表明计算机板块已在底部区间,而三季度末前后有望迎来最佳配置时期。主因:1)本轮板块调整时间已超24个月,时间足够久;2)三季度后板块22年估值更具确定性且类似历史底部情况;3)国内经济逐步复苏,Q3和Q4可能出现板块业绩拐点;4)后续有望出现新的政策催化;5)智能驾驶和能源互联网等产业大势所趋。首推信创和网络安全板块。

太平洋证券:行业信创有望成为2023年计算机最大的投资主线

太平洋证券发布研究报告称,继续看好行业信创板块,行业信创有望成为2023年计算机最大的投资主线,重点推荐信创板块的海光信息、金山办公、景嘉微、中国长城、金证股份、中科曙光、华大九天、中望软件、金山办公、致远互联、拓维信息、海量数据、神州数码等。

国联证券:信创全产业链有望受益政策加速,行业整体将迎来较大的投资机遇

国联证券指出,信创全产业链有望受益政策加速,行业整体将迎来较大的投资机遇。结合市场空间、成长性、技术壁垒、竞争格局、产品标准化程度等方面优选细分领域领头羊。重点推荐标的:国产x86CPU:海光信息;国产操作系统和数据库龙头中国软件(麒麟软件、达梦);BIOS固件:卓易信息(百敖软件);办公软件:金山办公、ST泛微;工业软件:华大九天、中望软件、中控技术;数据安全:卫士通;金融信创:神州信息。

东亚前海证券:把握行业信创以及基础软硬件国产化的投资机会

东亚前海证券指出,关键核心技术是国之重器,只有实现关键核心技术的自主可控,才能从根本上保障国家经济安全、国防安全和其他安全。以AI、芯片为代表的关键核心技术的供应链安全已成为大国战略竞争的核心焦点,我国政府高度重视自主可控与国产化。在中美科技脱钩的背景之下,IT产业链生态必须实现底层安全、自主可控,才能应对未来更多的不确定性。建议积极把握行业信创以及基础软硬件国产化的投资机会。

华西证券:预计明年党政、行业信创均有望放量,信创行业有望高增

华西证券研报认为,疫情等因素影响今年招投标节奏,信创公司业绩短期承压,但承压过后是释放,招投标有望在四季度密集启动,出现业绩拐点。党政信创已经常态化采购,行业信创正当时,看好相关政策文件的持续推动,叠加政策推进、供给突破、外部不确定性加强等因素,预计明年党政、行业信创均有望放量,信创行业有望高增。