来源:经济观察报

如果说“中特估”热代表了一种期望,那么进一步激活国企的市场价值,归根结底要靠“练好内功”。改善资本市场对国企的认可程度,提高国企估值水平,提升国企自身核心竞争力及治理科学性仍然是关键。这正是国资国企改革一以贯之的主线。

作者:社论

封图:图虫创意

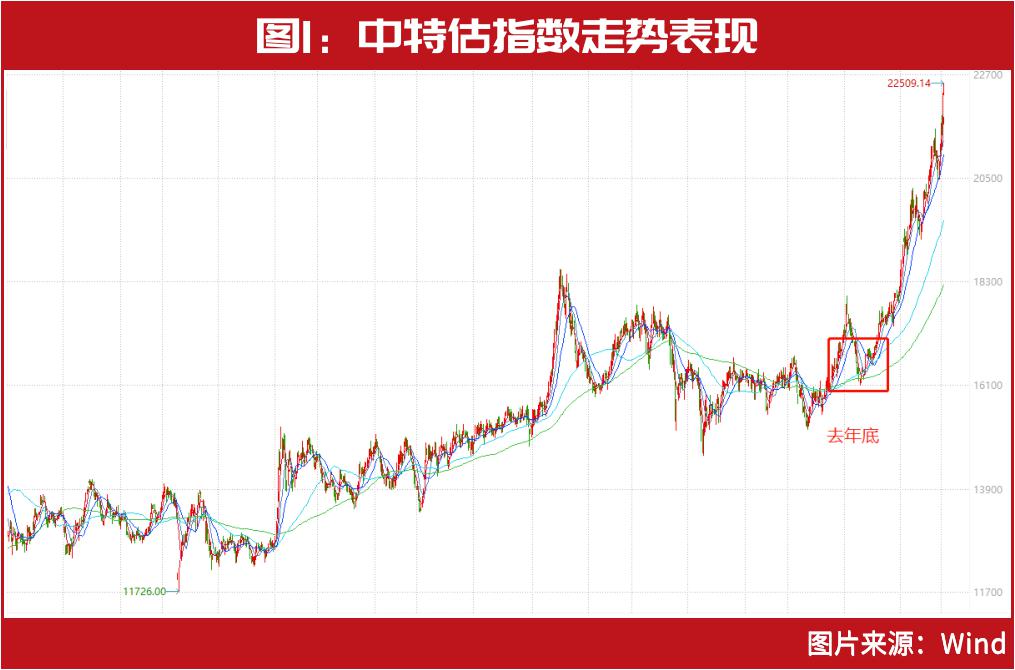

近日,“中特估”再度成为市场关注焦点:从2022年11月21日到2023年5月9日,在不到半年的时间里,“中特估指数”涨幅高达36.6%,其表现遥遥领先大盘整体。

“中特估”,即中国特色的估值体系,首次出现在大众视野,源于中国证监会主席易会满去年11月21日在金融街论坛年会上的主题演讲。在该次演讲中,易会满明确表示,“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。

具体到当前股票市场中的 “中特估”行情,我们理解,可以认为这是市场运行的“自然节奏”。

自2018底市场整体见底回升以来,A股市场运行的最典型特点就是“主题轮动”,几乎各个主题板块都出现过牛市行情,比如白酒、医药、化工、半导体芯片、新能源车、光伏、煤炭、人工智能等等。

目前市场中备受关注的 “中特估”概念股,重心其实就是传统的大盘蓝筹股。整体上,这批股票在过去数年都处于 “深度估值压制”的状态,而在当前经济复苏基础不稳固,市场利率持续走低的大背景下,“中特估”板块的股息率价值开始凸显,并开始吸引长线配置资金介入,进而推动其估值提升、股价上涨。

在很多人看来,“中特估”是建设“中国特色现代资本市场”的重要政策议题。它和“走好中国特色金融发展之路”一脉相承,进而被解读为“中国式现代化”语境下的应有之义。

与之相关的是,中国资本市场的“具体国情”之一,就是上市公司的类型结构:国有上市公司和上市国有金融企业市值占比将近一半,体现了国有企业作为国民经济重要支柱的地位;民营上市公司数量占比超过2/3,近几年新上市公司中民企占到八成以上;外商控股上市公司市值占比约4%。

一些论者认为,在这样的“上市公司结构”的基础上,如果国有上市公司长期处于“估值压制”的状态,势必会牵绊 “中国特色现代资本市场”的建设步伐。

这些讨论当然有价值。不过我们认为,辨析这些问题首先应该记得,我们的目标是打造一个规范、透明、开放、有活力、有韧性的资本市场,需要秉持 “建制度、不干预、零容忍”的方针,坚持敬畏市场、敬畏法治、敬畏专业、敬畏风险。这些认识来之不易。在资本市场发展进程中,我们曾为此付出过昂贵的代价。

结合这样一些认识,如果说“中特估”热代表了一种期望,那么进一步激活国企的市场价值,归根结底要靠“练好内功”。改善资本市场对国企的认可程度,提高国企估值水平,提升国企自身核心竞争力及治理科学性仍然是关键。这正是国资国企改革一以贯之的主线。

当然,对业务布局重点不同的国企来说,“核心竞争力”的内涵也不一样。但无论如何以下措施都是可能的方向:积极开展专业化战略性整合,提升上市平台公司质量;强化公众公司意识,加强投资者关系管理,让市场更好地认识企业内在价值;推动国有企业混合所有制改革,引入优质战略投资者;优化产品布局及组织架构,改善公司治理;积极寻找第二增长曲线,探索新的增长空间等。

回到估值本身,我们认为,不管国有还是民营,公司估值最终考量的还是经营效益及对经营效益的预期,能否稳定持续地增长和创造价值。中国需要一批世界级公司。它们足可与中国经济的体量和竞争力匹配。我们期待,中国经济的核心主体、特别是资本市场上的国有企业的经营效率和效益,能够做出让资本市场认同、社会认可的实质性提升。