辛辛苦苦大半年,一夜回到解放前,这可能是部分基民9月以来最大的感受。市场波动加大、板块轮动加快,本来好好的基金收益率突然就变绿了,或者本来只是微跌,现在变成了深度套牢……

在养基的道路上,经历市场波动在所难免。账户出现浮亏,也是非常常见的情况。如果基金套牢了,我们应该怎么办呢?

忍痛割肉?躺平等待?还是积极补仓开始自救?

首先,挖掘基可以肯定的告诉大家——盲目割肉是不可取的。这样做不仅仅是把浮亏转化成了实亏,也彻底告别了后续反弹回本的机会。要知道,割在最低点,等基金再度起飞后,后悔拍大腿的大有人在。

那么具体应该怎么操作呢?挖掘基认为应该分两步走:

#Step 1

先给基金做个“体检”,看看是否还值得坚守

如果持有基金时间尚短,而基金的短期表现不佳,其实并不需要过于担忧。

短期的扰动因素太多,市场风格、情绪甚至运气都可能影响净值的表现。所以我们经常说,基金属于长期投资的产品,只有长期业绩才能代表其真正的价值。

而且从历史经验来看,即便是长期的大牛股,也是在波动中产生的,震荡和掉坑是常态。但这类资产的特点就在于,即便经历了较大幅度的回撤,也有望在内在价值的催化之下,越过前高继续前行。基金中的“长跑冠军”也是如此。

如果持有基金的时间较长却仍然处于亏损状态,可以先判断一下,导致下跌的原因到底是市场因素,还是基金本身存在问题。

如果是因为所处行业处于蛰伏状态,那要分清楚是行业长期不景气,还是受到阶段性利空影响。

如果是行业长期不景气,可能需要考虑转换产品;如果只是受到某些因素扰动,并没有打乱长期投资逻辑,且产业的历史业绩表现良好,则可以继续观察。

但如果同行业同类型的基金都在涨只有这只在跌,那么就要看看这只基金本身的管理是否有问题,两个简单的方式可以作为参考:

01

查看披露的季报中前十大重仓股情况。通过观察基金的调仓动向,判断基金经理的风格是否漂移,以及是否有“追涨杀跌”、“踩错点”的嫌疑。

02

查看重仓股是否“踩雷”。如果基金不幸重仓“暴雷股”,可能提示基金管理团队前期的调研工作存在一定的问题。但这种方法本身也存在一定的缺陷,因为我们只能看到上季度末披露的重仓股,基金经理已经调仓换股了也未可知。

#Step 2

如果基金自身问题不大,就可以考虑补仓

虽然长期持有躺平也不失为一种方法,但是如果通过合理的补仓摊薄持有成本,就有望在反弹来临时更快回本,甚至取得较好的正向收益。

一个大的原则是,补仓需要使用规划好的“专用资金”。因为补仓最忌讳的情形就是没有规划,往往是前面几笔买得最多,如果后续继续下跌,只能因为子弹打光干瞪眼了,并没有起到有效降低成本的作用。

为了规避这样的常见误区,挖掘基给大家推荐几种为合理的补仓方法:

01

按比例分批补仓法

如果基金出现阶段性下跌的走势,可以先将加仓资金平均分成几份,再预设一个下跌幅度,净值每达到一个跌幅,就加一份仓,也就是基民们较常使用的“跌破百分比”补仓法。

举个例子:

可以将跌幅预设为5%,假如你的加仓资金一共有10000元,平均分成4份,每份就是2500元。那么当第一次下跌5%时,买入2500元;在此基础上如果再跌5%,继续买入2500元;以此类推,每跌去5%,就加仓2500元,一直到用完补仓资金,便开始静待市场反转。

至于这个跌幅的设置,可以是3%、5%、10%或者其他数值,需要根据市场环境、自身的风险承受能力和基金的特点来进行合理选择,每个人设定的目标值可能都不同。

但注意,这个目标值过大或过小都不好。如果预设的跌幅太大,则补仓时出手的机会就比较少,收集不了低位的筹码,便难以摊薄成本;而预设的跌幅过小,则在回调前期的买入可能过于频繁,子弹有可能早早打光。一般来说,可以参考基金的历史最大回撤来进行综合判断。

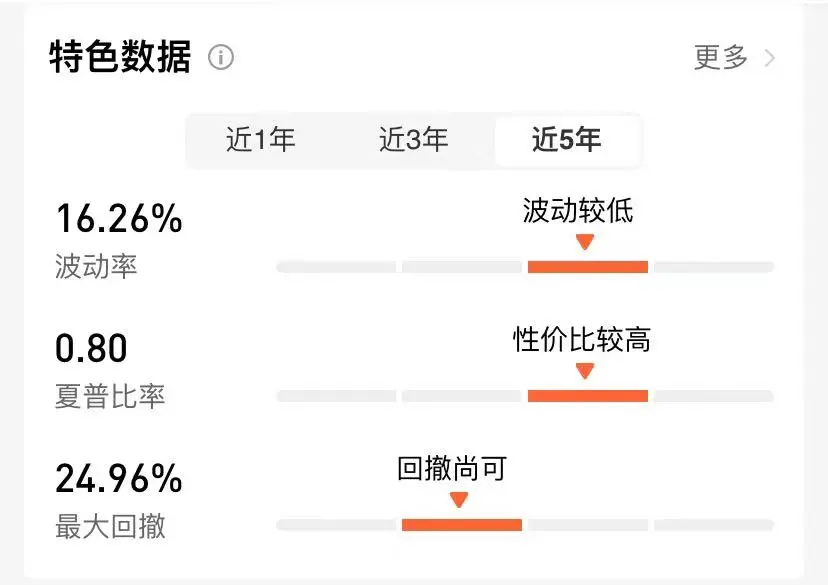

比如说下图某基金的历史最大回撤是24.96%,如果分4次补仓的话,可以考虑将跌幅预设在5%左右。

(来源:天天基金。风险提示:以上数值仅作为举例,不构成投资建议,基金的历史业绩不预示未来表现)

如果最大回撤相对较低,说明这可能是一个波动相对较小的产品,那么预设的跌幅目标值也可以相应小一些。

02

金字塔补仓法

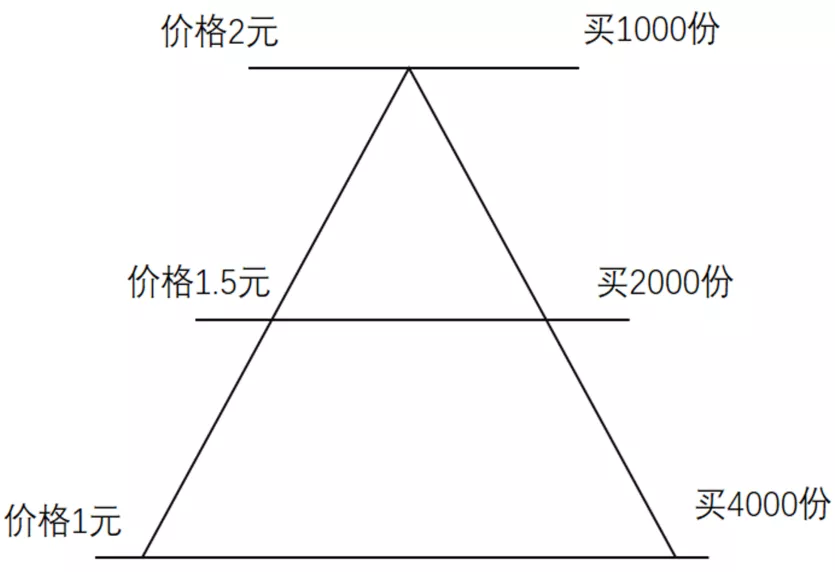

金字塔式策略分为买入和卖出策略两部分,买入采用正金字塔,卖出采用倒金字塔。

既然是补仓,我们在这里就重点讨论正金字塔策略,其核心的原理是:在高价位时买入较小仓位,低价位时买入较大仓位;价格下跌时买入数量逐渐增多,价格上升时买入数量逐步减少。该策略可以避免将大部分补仓资金买在相对高位上,有效摊薄成本。

如下图所示:

比如说假设成本在2元以上,跌到2元买入1000份(补仓2000元)、跌到1.5元买入2000份(补仓3000元)、跌到1元买入4000份(补仓4000元),实现低位多买。

(风险提示:以上数值仅作为举例,不构成投资建议)

这个方法相对来说更适合具有持续现金流的投资者,相较于操作简单的“按比例分批补仓法”,对投资者的要求也会更高。

首先,对于未来一段时间的价格走势需要做出判断;其次,还要大致估计未来价格底部与顶部,分配不同价位所对应的仓位。

如果判断与实际情况偏差较大,那么补仓的效果将受到一定影响。大体上来说,金字塔补仓法更适合震荡市。

03

定投式加仓法

如果有的朋友觉得上面两种方法都需要自己操作太麻烦,那么不妨考虑坚持定投。在看好基金长期表现的情况下,设定一个扣款金额和扣款频率,其他就交给时间。

用定投来解套到底有没有用呢?下面是挖掘基之前写过的一个例子,再拿出来给大家展示一下。

(注:定投模拟详细过程及风险提示详见《国庆节倒计时!应该“持币过节”还是“持基过节”?》)

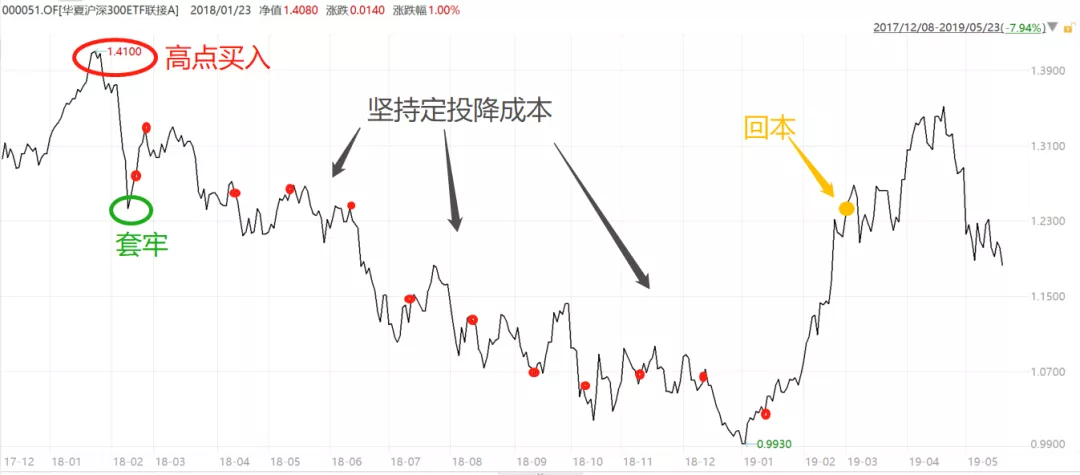

如果我们运气极差,在熊市的高点,比如2018年1月24日买入10000元华夏沪深300ETF联接A(000051),此时的单位净值为1.4100,持有至2018年2月9日,单位净值下降为1.2430元,已明显套牢。

为了解套,我们采用定投式加仓法,从2018年2月12日开始,每月定投1000元补仓,坚持到2019年3月4日,此时沪深300ETF联接基金的单位净值为1.2510,距离首次建仓的1.4100还有较大的距离,但我们的持仓已经回本了,持有14个月成功解套。

数据来源:Wind,华夏基金,基金净值经托管行复核。以上不构成基金推荐,仅作为案例使用。

风险提示:基金定期定额投资不同于零存整取等储蓄方式。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

假如我们什么也不做,耐心持有呢?那我们只有等到2020年6月——下一轮牛市开启才能解套了,等待的时间长达29个月!

这便是定投的魅力。由于我们坚持定投,在下跌的过程中不断收集便宜的筹码,使得我们的持仓成本不断摊薄,因此我们根本不需要行情上涨到原先的初始位置,即可盈利。在18年熊市的高点买入沪深300ETF联接,通过坚持定投,将回本的持有时间缩短了一半以上。

换言之,如果你运气没那么差,买入的时点不是阶段最高点,那么情况可能会更好,等待的时间也有望更短。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市需谨慎。