历经25年发展,中国公募基金的管理规模、产品和公司数量、股东来源等都发生大变化,唯独区域分布至今仍保持着“京沪粤三足鼎立”格局。

最早的“老十家”自不必说,即便是在其他地方注册的后起公募,也纷纷将办公地点往京沪粤挪。基金公司扎堆这些地方,主要是为了发展协同,即与所在区域的其他经济主体(如金融机构、交易所、上市公司等)形成充分的金融配套,这是显而易见的。

但在长时间聚集后,三地公募逐渐形成出了明显的地域特征。如谈及上海公募时,高大上、国际范等词语就自然脱口而出;深圳因有着众多创业型公募,则被贴上了“草根”标签;北京公募更多与“股东背景强大”联系在一起。地域特征不仅是感性直观的,还是理性客观的。如券商中国记者获取的数据显示那样,三地公募的权益和固收产品占比,是各地域公募整体风险偏好的体现。这些地域属性未来会更加明显,会在原有基础上更加深化。

京沪粤公募占比超85%

天相投顾基金评价中心(下称“天相投顾”)以基金业协会披露的基金公司注册地为口径,将市场155家公募基金管理人划分为北京、上海、广东及其他地区四大区域,从公司数量、管理规模等维度,在接受采访时向券商中国记者呈现了中国公募版图的整体概貌。

具体看北京、上海、广东三地的公募基金公司数量分别为24家、69家、39家,占全国总家数比例在85%以上,区域分布较为集中,且在时间上呈现出了持续性。比如天相投顾观察到,2020年以来成立的公募基金公司,均选址京沪粤三地,且以上海和北京为首选注册地(两地新成立公司分别为6家和4家)。而成立于2000年前后的“老十家”基金公司,更多是在广东和上海(分别为5家和4家),仅华夏基金在北京注册成立。

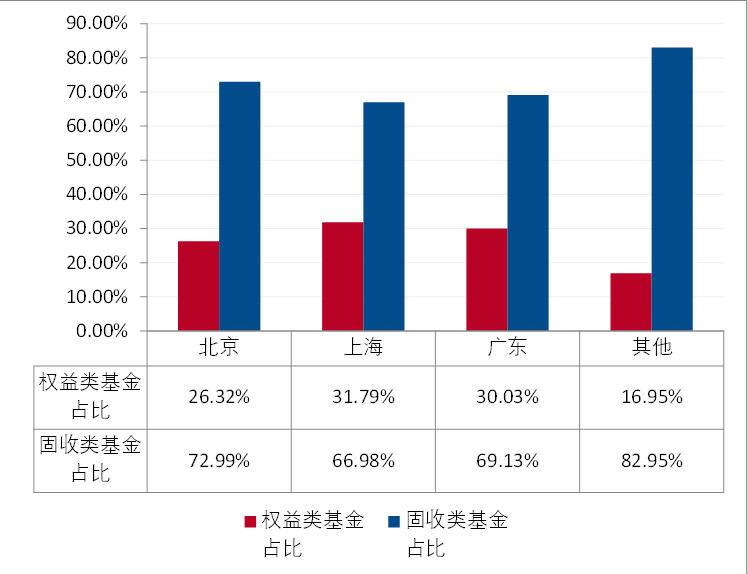

根据银河证券基金研究中心数据,截至2022年4季度末按照资产净值全口径,北京、上海、广东(包括深圳)公募基金管理规模分别为5.58万亿元、9.46万亿元、9.35万亿元。此外天相投顾将股票基金和混合基金划分为权益类基金,债券基金和货币市场基金划分为固收类基金,描绘出了更详细的区域规模特点:上海作为中国金融中心更偏好风险收益相对较高的权益类基金,该区域公募基金市场中权益类基金占比达31.79%,相较于其他地区占比更高(北京和广东这一比例分别为26.32%和30.03%);北京作为中国政治、文化和科技中心,基金风格以偏稳健为主,固收类基金占比达72.99%(上海和广东占比分别为66.98%和69.13%)。

(来源:天相投顾)

(来源:天相投顾)

此外,近年来京沪粤毗邻地区也出现了不少基金公司。Wind数据显示,瑞达基金、兴业基金、兴银基金、圆信永丰基金注册制地是与广东毗邻的福建,去年底获批的汇百川基金注册地海南,同样与广东毗邻。浙商基金、永赢基金、南华基金注册地浙江省,与今年2月成立的苏新基金的注册地江苏省,则均与上海毗邻。但基金公司依然将办公地点选择在了京沪粤。比如兴业基金和兴银基金均选择了在上海办公;益民基金注册地在重庆,但办公地点是在北京;国新国证基金(原华融基金)注册地在河北雄安,办公地点也选择在了北京。

实际上,后起的中小基金公司往京沪粤靠拢,和早期成立的老一批公募有着共同的原因,即区域发展协同配套,这是了解中国公募区域发展格局的关键所在。

区域联动形成经济配套

“观察中国公募的地域分布特点,区域联动是个不错的视角。”允泰资本首席经济学家付立春对券商中国记者指出,基金公司以京沪粤为聚集地,与所在区域的其他主体(如银行、保险、证券等金融机构、上市公司、非上市重点企业、证券交易所等)一起,形成了较为兼容的金融配套。但每个地区基金公司的集中度有所区别。

付立春分析称,京地基金公司基本是在北京当地,以一己之力与京津冀形成配套;沪上基金公司林立,但周边的江苏和浙江也有一些中小公募,一起对长三角形成覆盖;广东基金公司主要是在广州和深圳,但佛山和毗邻的福建、海南等地近年有新公司诞生,一起对珠三角乃至整个华南区形成经济配套。

创金合信基金首席经济学家魏凤春也持有类似观点。他对记者表示,三地公募发展整体呈现了金融深化适配经济增长、虚拟经济与实体经济融为一体的基本特征,但各地发展也有差异化。比如注册公司的数量是上海领先于北京、广东两地;资产规模上上海也是趋于上升,与上海全国金融中心的定位是匹配的。但从单价基金公司规模来看,广东与北京的大公司占比较高,上海的中型公司较多,二十年来这一趋势一直没变。

嘉实基金注册地在上海,但实际办公在北京,业内一般视为北京公司,天弘基金、银华基金等公募也是如此。以此为口径根据Wind数据,截至2022年末北京、上海、广东公募的前十名非货总规模分别为2.73万亿元、3.37万亿元、4.54万亿元,首位公司规模分别为7103.63亿元、5864.08亿元、9783.01亿元,中位数分别为2125.05亿元、3082.45亿元、4694.21亿元,末尾公司规模分别为839.82亿元、1913.91亿元、1101.72亿元。由此可见,北京公募的规模梯队最明显,上海公司的规模整体较为均匀,广东公募的聚集效应最强。

魏凤春还说到,从产品和业务创新来看,广东公募基金相对更加积极,对市场的引领作用会更强。天相投顾统计了近三年公募基金行业新发基金数量及规模分布发现,上海和广东两地的公募基金管理人在这两个维度均保持一定领先性,北京紧随其后。比如,在第一批公募养老FOF产品中,约42%的第一批公募养老产品来自上海基金公司,广东和北京分别占据了35%和18%的产品数量;首批REITs产品方面,广东上海两地基金公司首批的REITs数量占比均为33%左右,北京占比约为22%。“由此可见,在基金行业新政策颁布及新产品落地之际,北上广三地公司均快速响应,积极布局新产品,具有较强的信息有效性和较高的产品落地效率。”

地域属性未来会更加明显

需要指出的是,区位因素在基金公司发展过程中是个大变量。除了上述宏观分析视角,还可以进一步提炼出更为微观的视角。从接受记者采访的多位业内人士来看,股东背景、市场化氛围、经商环境等是均被提及的共同因素。

“北京公募最大特点是股东背景很强大(尤其是银行和国资背景的基金公司),各方面资源很丰富。”某中型公募内部人士对券商中国记者表示,这类公募的产品营销和品牌宣传较为低调,动作不会很大,但发展较为稳健,甚至某些细分领域可能还是隐形冠军。这些公募平时可能很少听到,但它们的名字一旦说出来,业内人都是知道的。但从规模上看,北京公募的分化情况较明显,头部公司很大尾部公司很小,但中等规模的公司比较少。

付立春认为,北京的大型国有基金公司较为突出,还有不少依托央企股东的中小型基金公司,这与北京金融管理中心的定位是契合的。上海作为全国金融中心,基金公司数量最多,对长三角辐射力较为显著,除了国有企业外,还有不少外资和民营成分基金公司。广州和深圳的基金公司股东成分更为均匀些,除了头部公司外,还有不少有地方特色的基金公司。这些地域属性未来会更加明显,会在原有的基础上更加深化。

天相投顾认为,京沪粤区位特点上各有不同,上海和广东的基金公司整体上是高速度发展,北京地区基金公司发展态势则偏于稳健。相对应的是,上海和广东的外向型经济较为突出,对外开放程度较高,依托于自由贸易区和经济特区,拥有更多的政策支持和优惠政策,营商环境相对占优。北京是中国政治、文化和科技中心,科技创新和高端产业更为发达,对于高新技术企业的发展和壮大也有较为明显的优势。

天相投顾以京沪粤规模最大的三家公募作为案例分析认为,华夏基金在发展中更具合作精神,富国基金更具创新精神,易方达基金更具进取精神。比如,华夏基金立足本土优势探求国际化发展之路,与国际机构在养老金研究、因子投资等领域开展合作。富国基金在各个产品创新节点均率先布局,为行业发展提供先行经验,如在2008年10月推出国内首只创新封闭式债券基金富国天丰,2013年发行国内第一只浮动费率债券基金富国目标收益一年期等。易方达基金规模目前管理排名第一,获得多项业务资格,还是国内较早开展责任投资的资产管理机构。

在魏凤春看来,地方政府的政策倾斜是必要条件非充分条件,公募基金发展的核心动力是人的动力和能力的激发。股东关系、券商保险、银行渠道等先发优势在一定阶段可以帮助公司发展,但不会根本确立公司的市场地位。三地公司的市场地位本质上还是通过长期的价值发现、客户体验等,是基金持有人用脚投票来完成的,公司的平台价值形成的惯性作用也不可忽视。“目前以广东、上海为主的很多中小公募基金逐步形成专精特新的商业模式,在工业化与数字化的时代已经形成了独特的风景。”

上海公募国际范,深圳公募很草根

颇有意思的是,地域属性虽偏宏观,但每个地方的基金公司发展离不开具体的人。多位采访对象根据日常感性观察,对记者道出了他们眼中的公募区域差异。

以品牌营销为例,上述中型公募内部人士对记者直言,上海公募的主要特点是“高大上”“国际范”,“如果基金圈出现吸引眼球的动作,大概率是出自上海的公司。”比如在品牌营销方面,上海基金公司的视觉效应会更好些,甚至会使用小剧情嵌入视频中,拍出明星大片的感觉,但有时候也会拍得太过,变得花里胡哨。

与上海的高大上相比,深圳公募就显得相对草根一些。“除了南方、博时、招商、鹏华等老牌公募外,深圳多数公募的‘草根’特征较明显,倒是和深圳这个地方很契合。这些公募大多是创业型公司,深圳地域的包容性和税收优惠、营商环境等是吸引他们落户的主要原因。近年兴起的前海基金小镇等项目,都是这些草根公募和地方发展协同的结果。”

北京公募方面,从业者感受到的最直接优势,是“离监管机构的距离更近些”。北京某公募内部人士对记者表示,离监管机构近些,可以在日常运作中更好地领会监管精神,发行产品时与监管机构的沟通也会更顺畅,比如纸质批文的领取更便捷,所以部分基金公司即使总部不在北京,也会将产品设计的部门设立在北京。该人士还说到,北京基金公司的股东方大多位于北京,如华夏基金的股东中信证券(20.520, -0.07, -0.34%)、工银瑞信的股东工商银行(4.290, 0.00, 0.00%)以及泰康基金的股东泰康资管等均坐落于此。“鉴于此,在股东方能够给予销售层面支持的背景下,若将基金公司设立在北京,基金销售渠道的沟通与拓宽则更具有便利性。”

更为有趣的是,不同地区公募的投研氛围,居然也存在差异性。

基金圈内某位资深人士对券商中国记者说到,上海公募数量占比接近全国一半,投研圈的互动氛围很好,平时下班和周末的交流比较多,各种沙龙等活动也很多。相比之下,深圳公募比较草根,投研圈的互动比较少,基本是各搞各的,基金经理投资也不看啥大思路,主要是钻研个股,以自下而上的调研和基本面研究为主。北京方面,该人士表示因为高校、部委等资源丰富,宏观方面的消息会对基金经理的投资有影响,因此整体的投资框架会偏向于自上而下或者是上下结合。该人士还透露到一个长期观察的现象:位于广州的易方达和广发基金因为都属于广发系,管理层较为稳定,投研部门相互之间基本不会互相挖人,所以两家整体发展较为平稳。

“上海在历史上就是远东金融中心,如今也是外资机构聚集地,外资公募自然会往此靠拢。有些合资转外资的公募,未来有可能会搬来上海。但和其他外资机构一样,外资公募也存在水土不服现象,有些公司业务近年基本处于停滞状态,主要原因除了不适应(或者是不认同)本土商业环境外,投资思维也和国内机构不太一样。外资投资风格主要分两类,一是主动性的集中持股(有别于策略单一的大规模基金的被动持股),二是低波动。但这几年业绩好的基金,大多具备均衡和轮动特点,这是外资公募难以做到的。”上述中型公募内部人士说。