前几天朋友圈发了一个基金收益图,没成想引起了大家的兴趣,都来问我买的什么产品。

其实基金产品会因为买入的时间节点不同,而产生完全不同的收益结果。

所以我想了想,与其安利产品,不如给大家分享下我的家庭财务管理方法,有了这个方法理论,相信大家也会对自家的资产管理更有方向。

家庭背景 背负房贷的普通三口之家。

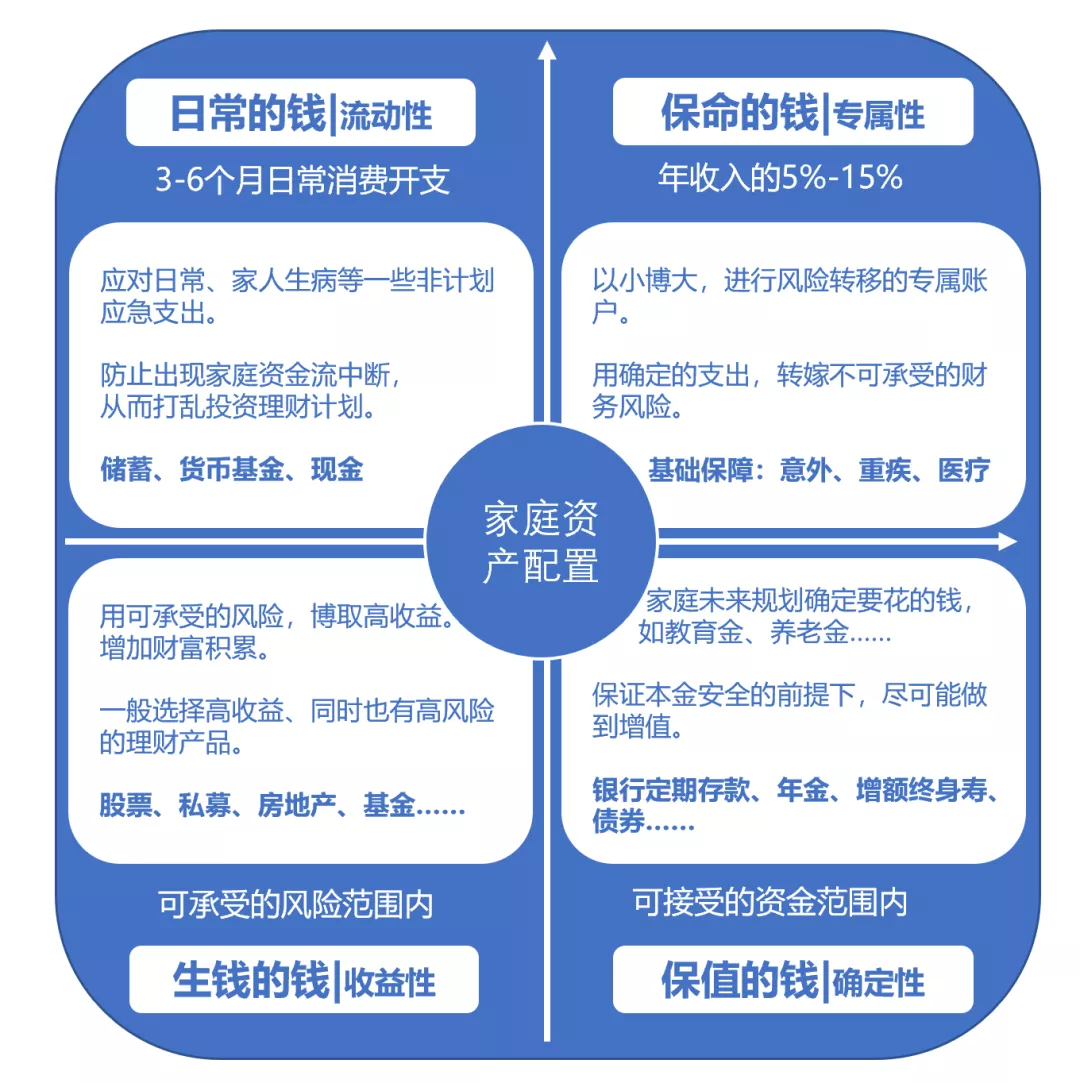

一个家庭的钱,基本可以分成以下4块:

日常的钱

保风险的钱

生钱的钱

保值的钱

日常的钱

我们日常吃穿住行、还信用卡的消费支出。这部分钱是随时都会用到的,所以需要具有非常高的流动性,大家都会放在微信钱包、银行卡里,或者各种宝里,它的特点是随取随用,有时还能应应急,像我一般就会留半年的生活费,在一个固定的银行卡里。

保风险的钱

这类钱就是准备应对家庭可能遇到的重大风险,比如家庭成员突然的重病、家庭经济支柱身故而导致的家庭财务坍塌。

这块资金的配置思路也很简单,你可以先了解下一般治疗重疾需要花费多少钱?用时多久?

再结合自己的工作性质,考虑下,万一发生这种情况,在治疗康复期,工资是正常发?只给基本工资?还是说公司就给点抚恤金就把你辞退了?针对以上的情况,家庭需要准备多少钱以保证其他人的生活质量不被改变?

这部分的钱,可以自己慢慢存。也可以利用有杠杆性能的保险,用更少的钱,将这笔大的支出转移给保险公司。

对于我家来说,一时半会儿存个100万确实费劲,所以,我还是选择每年花2万块钱买保险。

我个人不建议在这部分投入太多的资金,一般按照家庭年收入的5%—15%做风险保障即可。

生钱的钱

大家都希望能有用钱生钱,所以还是需要留一部分资金做投资,让自己家庭财务有点想象空间嘛。

选择怎样的投资产品,投入多少,那就因人而异了,因为每个人的风险承受能力不一样。

房产、股票、基金、工艺品这些都是可以投资的产品,选择自己比较熟悉的,在高收益的情况下,可承担相应风险的产品。

一定要时刻记住一句话,高收益意味着高风险,不要只看收益而忽略了风险。达到了目标收益,那就落袋为安。

保值的钱

这部分钱,就是未来肯定会用到,所以一定要保证本金安全的钱。比如说未来养老、孩子教育、房子首付。这笔钱,无论如何也得强制自己存下来。

说到这里,就得提提我们父母了,虽然他们不懂投资,只知道存钱,但就是靠在银行每个月每个月存钱,存了这么几十年,存出了几十万的首付,所以,千万不要忽视强制储蓄。

这块资金的中心思想就是:在保证本金安全的前提下,获取相对高的收益,做到保值且增值。

这块可选的产品比较多,可以根据资金金额以及规划年限的不同,选择不同的产品:比如银行的定期理财、债券、锁定收益的年金、增额终身寿等。

生钱的钱与保值的钱没有固定的比例建议,在安排好了日常的钱与风险保障的钱之后,这两块的资金的分配,按照不同家庭的投资喜好与未来规划灵活配置。

最后,配个图,总结全文。

做好家庭财务的排兵布阵,让资金退可守进可攻,享受幸福人生。