来源:期货日报

市场风格切换

春节后股指期货连续调整,市场风格分化较为明显,中证1000指数相对偏强。目前看,中证1000股指期货短期振荡,中期将继续上涨,投资者可关注对冲套利策略以及中证1000股指期权的日历价差策略。

春节后股指市场振荡回落,虽然上周三走势较强,但驱动因素多空交织,风格切换也较为明显,故投资者短期宜规避单边操作,以对冲套利策略为主。

第一,股指在经历3个月的单边上涨行情后有调整需求。一方面,从1月公布的制造业PMI数据看,虽然时隔3个月重回荣枯线上方,但市场表现较为平淡,说明基本面复苏仍在预期范畴。数据发布后,A股市场并未出现大幅上涨行情,债市延续反弹态势。另一方面,1月乘用车销售数据不及预期。乘用车市场信息联合会7日发布的数据显示,1月乘用车市场零售129.3万辆,同比下降37.9%,环比下降40.4%。其中新能源乘用车零售33.2万辆,同比下降6.3%,环比下降48.3%。2022年受益于购置税减免、购车补贴等促消费政策的提振,汽车消费表现出较好的韧性,一定程度上透支了2023年的汽车消费额度,预计后期汽车消费很难出现明显回升。

图为银行间市场回购利率

图为银行间市场回购利率

此外,之前市场预期一季度地产会有所企稳,但实际数据表现并不尽如人意。数据显示,多地购房需求依然偏淡。中指研究院最新统计称,今年1月,各线城市商品住宅成交环同比均呈下降趋势,二线城市降幅明显,成交规模环比下降了31%。基建方面也表现一般。从1月份地方债发行情况看,今年1月地方债累计发行5975亿元,低于去年同期的6839亿元,同时,反映基建进度的石油沥青(3833, 21.00, 0.55%)装置开工率数据也明显弱于去年同期,这意味着1月基建对于经济的提振作用相对有限。

笔者认为,A股在政策提振下已经完成了估值修复行情,后续要进一步上涨,需要经济基本面数据的逐步确认。

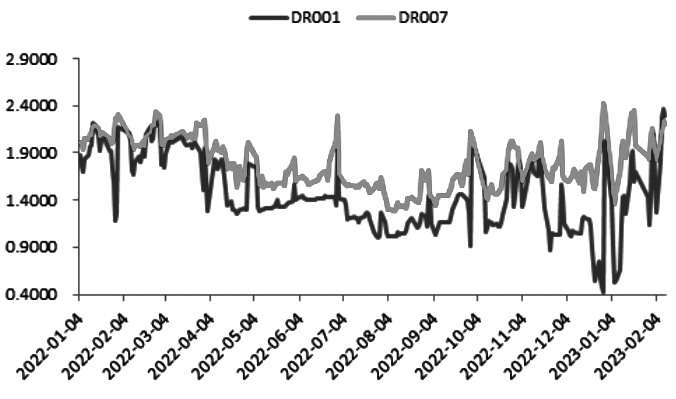

第二,从市场流动性看,当前仍呈现中性偏紧格局。节后银行间市场流动性整体中性偏紧,央行公开市场净回笼资金和M0回流银行体系速度差引起的“流动性摩擦”是资金利率抬升的主要原因。虽然央行2月8日加大了公开市场投放力度,公开市场重回净投放状态,但2月13日,央行再度降低公开市场投放力度,公开市场也再度回到净回笼状态,本周还有3000亿元MLF到期。笔者认为,伴随税期将近,流动性宽松空间相对有限,目前DR007仍在2%附近,并未出现明显下行,意味着流动性对于股指的支撑相对有限。

第三,前期强势板块集体回落,意味着市场会陷入振荡整理格局。去年12月底以来,A股市场主要围绕有色、电力设备和计算机三个行业上涨,板块轮动较为明显。但春节后这些板块个股均出现明显调整,且目前没有企稳迹象。市场主力资金也出现明显的流出迹象。

第四,市场风格切换较为明显,中小盘个股走势强于大盘股。1月17日以来,由于前期带领大盘股上涨的食品饮料、地产板块估值过高,存在估值修复需求,也使得IH、IF在前期过快上涨后有修复需求,故当前市场大概率在多空博弈下以振荡整理走势为主。股指期货方面,关注多IM空IH的对冲套利策略,规避单边操作风险。

股指期权成交数据、持仓PCR和隐含波动率走势也显示可积极构建套利策略。

第一,与节前相比,节后股指期权成交量和成交额小幅减少,但上周成交量和成交额均有所增加。节后股指期权持仓量持续攀升,2月6日前后持仓量达到近期最大值。一方面是因为个人和机构投资者使用股指期权避险的热情不减,另一方面,说明个人和机构投资者看好股指期权后续行情。

IO认购期权的持仓量集中在行权价4200点,认沽期权的持仓量集中在行权价4000点,初步判断沪深300指数在4000点将受到支撑,但在4200点存在压力。MO认购期权的持仓量集中在行权价7100点,并且自上周起,虚值认购期权的持仓量增幅明显,认沽期权的持仓量集中在行权价6800点,预计MO在6800点受到支撑。HO认购期权的持仓量主要集中在虚值期权,如行权价2850点、2900点和3000点,认沽期权的持仓量集中在2700点,HO上行压力较大。

第二,节后投资者持有IO认沽期权持仓量比认购期权持仓量更多,即持仓量PCR>1,上周IO持仓量PCR转为小于1,说明投资者当前持有更多IO认购期权,对标的后市的看法较乐观。相反,节后投资者在MO和HO上维持持仓量PCR<1,这也充分验证了投资者前期对三大指数走势的看法不一致,目前则均看好后期股指期权走势。

第三,节后三大指数波动率骤降,走势也出现分化,上周沪深300和上证50股指期权隐波低位运行,中证1000股指期权隐波有走高迹象。节前三大指数隐波均呈现近高远低结构,节后沪深300和上证50股指期权隐波反转,但2月6日中证1000股指期权再次呈现近高远低状态,说明市场经过调整后,继续看好中证1000指数后期走势。股指期权的波动率期限显示短期风险偏好修复,而中长期波动较小。

针对期货市场上的多IM空IH对冲套利策略,投资者可以利用跨式策略构造多MO平值期权波动率空MO平值期权波动率组合,或者卖出看跌期权赚取中证1000指数上涨收益,卖出看涨期权赚取上证50指数相对弱势的收益。结合股指期权的支撑和压力位,建议关注卖出MO2303P6800,同时卖出HO2303C3000的收益。

针对市场看好中证1000指数后期走势的情况,建议投资者关注中证1000股指期权日历价差策略,如卖出MO2302C7100买入MO2303C7100,一方面本周五中证1000股指期权MO2302到期,可以赚取时间价值,另一方面,可赚取远期中证1000股指期权的波动率买方收益。但需要注意的是,若行情逐步上涨至7100点,则需要择机平仓离场。(作者单位:徽商期货)