我们看一个真实的税案所涉及的一些执法文书:

国家税务总局深圳市税务局第三稽查局关于送达李某某《税务检查通知书》、《税务事项通知书》、《责令限期改正通知书》的公告

发布时间:2022-01-14 16:50:12

来源:国家税务总局深圳市税务局

李某某:

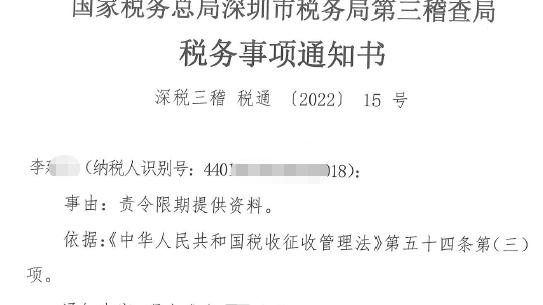

我局依法对你(公司)进行税务稽查,现根据《中华人民共和国税收征收管理法实施细则》第一百零六条第(二)项的规定,依法向你(公司)公告送达《税务检查通知书》深税三稽检通〔2022〕5号,《税务事项通知书》深税三稽 税通 〔2022〕15号,《责令限期改正通知书》深税三稽限改〔2022〕1号。自公告之日起满30日,即视为送达。

国家税务总局深圳市税务局第三稽查局

2022年1月13日

附件:

李某某-税务检查通知书,税务事项通知书,责令限期改正通知书.pdf

国家税务总局深圳市税务局第三稽查局《税务行政处罚事项告知书》公告(李某某)

发布时间:2022-03-07 17:37:00

来源:国家税务总局深圳市税务局第三稽查局

李某某:

根据国家税收法律法规的规定,我局拟对你的税务违法行为作出税务行政处罚,因无法联系到你本人,《税务行政处罚事项告知书》无法直接送达。根据《中华人民共和国税收征收管理法实施细则》第一百零六条规定,我局现将《税务行政处罚事项告知书》(详见附件)公告送达,自公告之日起满30日,即视为送达,特此公告。

纳税人名称 (纳税人识别号)

税务行政处罚事项告知书文号

拟处罚内容

李某某(纳税人识别号:440102XXXXXXXX6018)

深税三稽罚告〔2022〕98号

罚款16898.16元

你单位依法享有陈述、申辩、听证的权利。

国家税务总局深圳市税务局第三稽查局

2022年3月2日

附件:

国家税务总局深圳市税务局第三稽查局税务行政处罚事项告知书

深税三稽罚告〔2022〕98号

李某某(纳税人识别号:440102XXXXXXXX6018):

对你(地址:广州市海珠区新港街道***房)的税收违法行为拟作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第四十四条、第六十三条、第六十四条规定,现将有关事项告知如下:

一、税务行政处罚的事实、理由、依据及拟作出的处罚决定

(一)违法事实、理由及法律依据

经查,你经通知申报而拒不完成2020年度个人所得税汇算清缴,造成2020年度少缴个人所得税33796.31 元,上述行为违反了《中华人民共和国个人所得税法》第一条、第二条、第六条及第十条,《国家税务总局关于办理2020年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2021年第2号)第一条、第三条、第五条、第十条第(二)项以及《中华人民共和国税收征收管理法》第六十三条第一款的规定。

(二)拟作出的处罚决定

根据《中华人民共和国税收征收管理法》第六十三条第一款规定, 你经通知申报而拒不完成2020年度个人所得税汇算清缴,造成少缴个人所得税的行为是偷税,对你处少缴税款百分之五十的罚款16898.16元。

二、你有陈述、申辩的权利。请在我局作出税务行政处罚决定之前,到我局进行陈述、申辩或自行提供陈述、申辩材料;逾期不进行陈述、申辩的,视同放弃权利。

三、若拟对你罚款2000元(含2000元)以上,或符合《中华人民共和国行政处罚法》第六十三条规定的其他情形的,你有要求听证的权利。可自收到本告知书之日起五个工作日内向我局书面提出听证申请;逾期不提出,视为放弃听证权利。

二O二二年三月一日

————

【晶晶亮读后感】

这几份税务执法文书大致展示了一个税务案件的脉络。稽查局应该是接到了举报或其他线索,发现李某某可能存在少交税款涉税违法行为,同时李某某也未按规定办理所得税汇算清缴,在无法联系的情况下,向他公告送达了检查通知书、税务事项通知书、责令限期改正通知书。

很显然,李某某没有任何回应,也许是没有看见,也许是看见后置之不理,很多自然人,都会有一个误区,认为事情冷处理一下,拖一拖就过去了。

事实上这是最不明智的做法。李某某如果限期内进行了个人所得税汇算,同时补缴税款滞纳金后,一般来说不会罚款。

而由于李某某的置之不理,这种行为的性质就发生了变化,属于征管法六十三条提到的“经税务机关通知申报拒不申报”的行为,妥妥地定性为偷税,最低百分之五十的罚款。

我注意到,处罚告知依然是公告送达,如果李某某继续保持沉默,不管不顾呢?那接下来就只能是移送公安机关,追究刑事责任了。

原本一件小事,一错再错,最终演变成一个刑事案件,这是最不明智的应对。