有不少企业利用老板、财务人员等私人账户收付以实现少计收入、少缴税的目的;还有不少企业主将企业账户视为自己私人的“钱口袋”,有需要就从“钱口袋”中提;还有企业主因企业对外负债,企业账户被法院依法查封等原因,在经营过程中以个人账户对外收款。

如上种种,公司及老板用私人账户收付的情况屡见不鲜,但却对其中涉及到的税务等法律风险视而不见,最终导致被行政处罚,甚至因此构成刑事犯罪而承担刑事责任。

这里给大家分享一个案例:

广东珠海某公司,利用员工的私人账户、微信、支付宝、现金等方式收取客户装修款,且均不入公司账户。同时,该公司外聘一名会计仅按照公司账户的少量入账来申报纳税。

经检查,该公司逃避缴纳增值税人民币184,989.06元、城建税人民币12,949.23元,偷税额合计人民币197,938.28元,该公司偷税额占应纳税额的比例为97.49%。

最后公司法定代表人张某某,财务负责人曾某某各被判十个月有期徒刑,并处以罚款。

看了这个案例,有人就会发出疑问:还能用微信和支付宝去收付款吗?

1、微信、支付宝私人账户收款的风险

(1)虚开发票

私人账户转账、收款是容易有涉嫌虚开发票的风险,这种收款方式很容易形成不一致,在转账很大的情况下,没有做好记账纳税,就有虚开发票的风险。

(2)相关成本费用无法在税前扣除

通过微信、支付宝进行交易,而不是通过公户进行交易,很可能无法取得支付凭证或者合规的凭证,对于税前就有被调增的可能。

对于增值税,无法抵扣的原因就有:无法通过微信转账无法填写发票上的银行账号信息,或者卖方没有开具增值税专用发票等等。

(3)偷税漏税的可能

微信、支付宝转账便捷,但是非常同意与个人的消费交易混淆,有些交易信息就没有体现在公账号的收入之中,就会有漏记少记收入的风险,涉嫌偷税漏税。

2、2022年,个人银行高于这个数的,请小心了

(1)大额交易

任何账号的现金交易,超过5万元;公户转账超过200万元;私户转账在境外超过20万元,在境内超过50万元。

凡是出现以上3种情况,就算大额交易,这种情况是会被重点监督的!

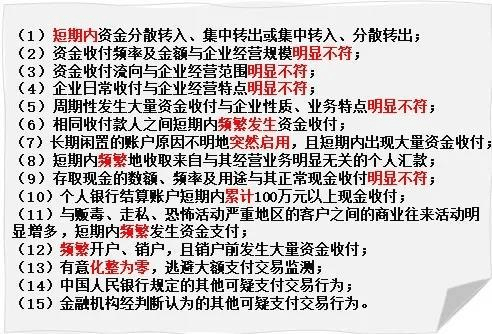

(2)可疑的交易

最后如果您想了解更多,就请点个关注、点个赞吧!如果您还想了解地方政府优惠政策以及税务筹划等相关需求,欢迎评论、关注小编!小编会不定时分享关于节税的文章!