目前我国现行共有18个税种和各种费用。今天小编就给大家总结了各种税费的会计处理办法,赶快收藏转发学习吧!

01

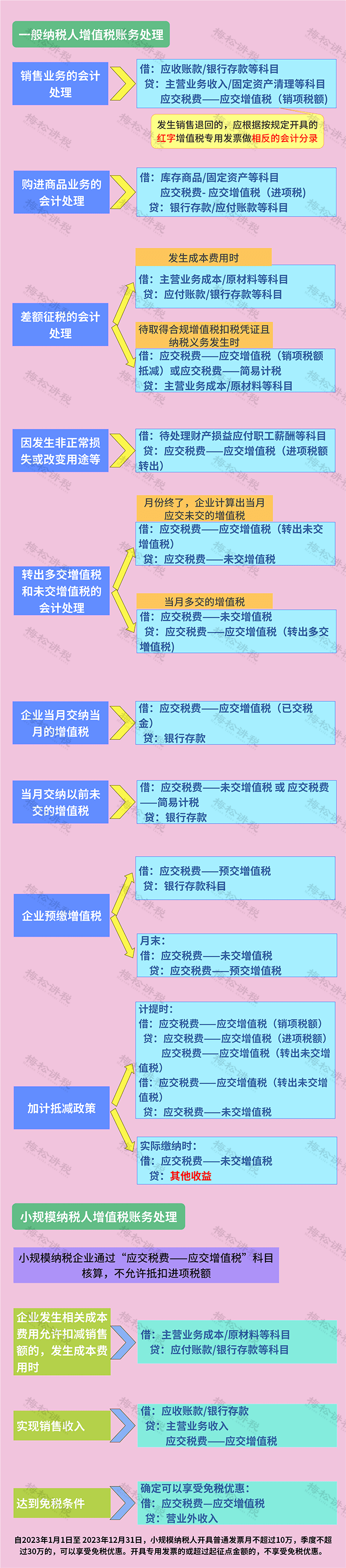

增值税

增值税作为我国第一大税种,其涉及的会计科目最多,处理办法也最为复杂。并且,实务中针对同一事项,不同公司之间可能存在不同的处理办法。小编在此整理了常见的增值税涉税处理办法:

02

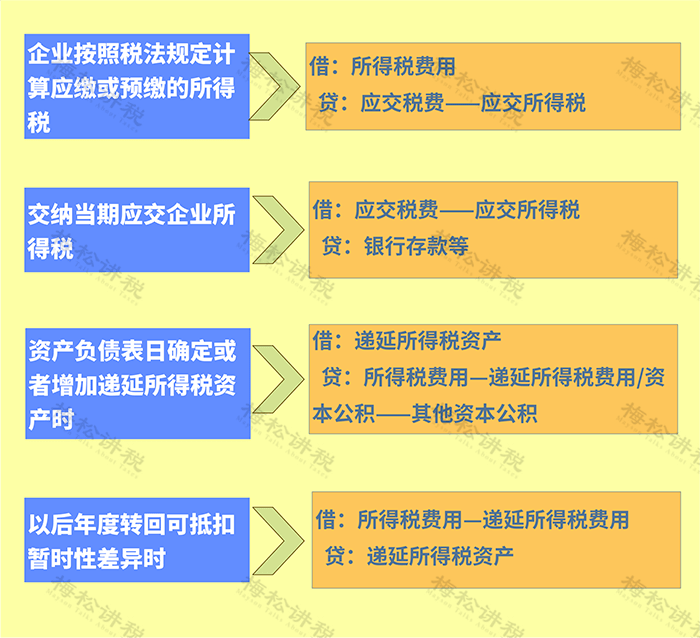

企业所得税

企业所得税尽管计算较为复杂,但是其涉及的会计科目却很少,因此,其会计处理也相对于简单,而难点则在于数值的准确计算。

03

个人所得税

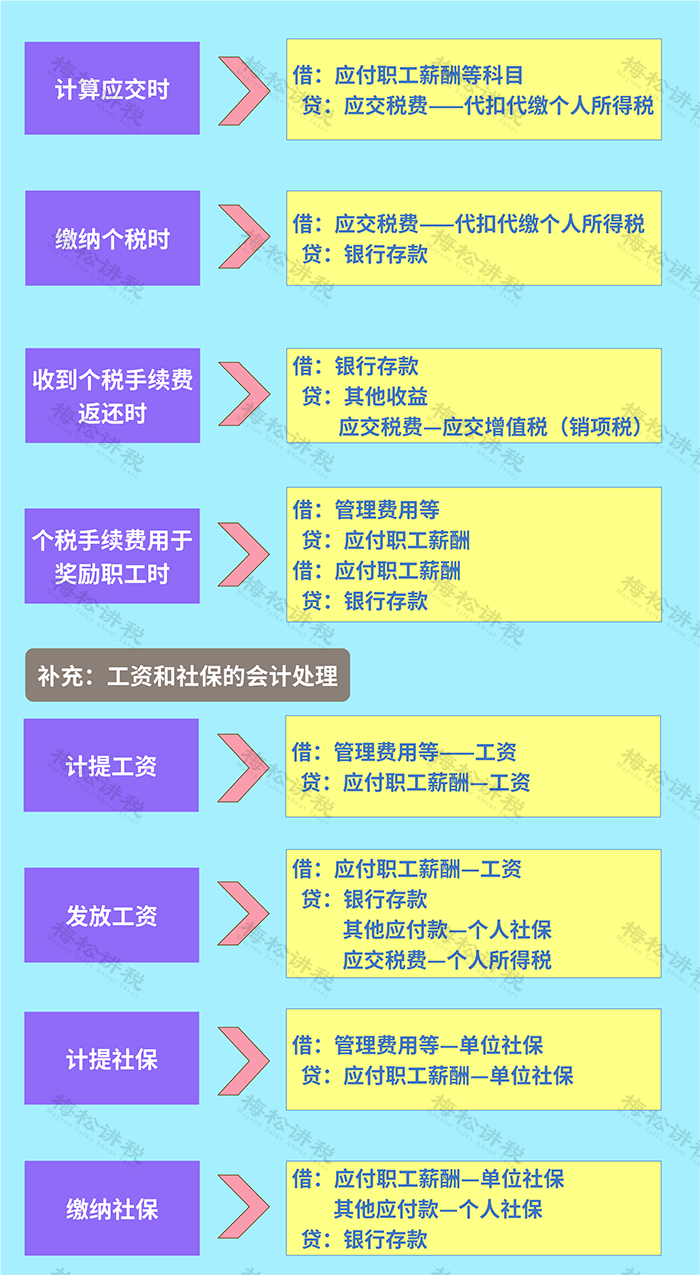

个人所得税基本每月涉及一次,其处理办法也比较简单:

04

消费税

消费税尽管涉及的企业较少,但是常在业务流转环节有所涉及,故其处理却较为复杂:

05

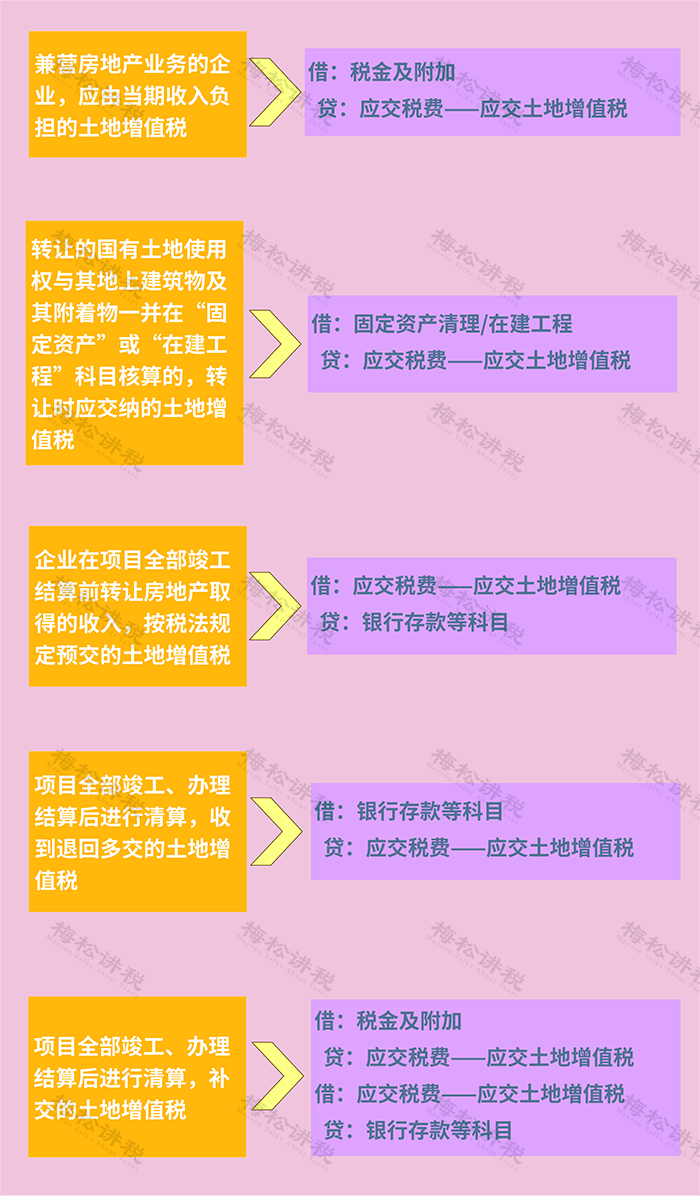

土地增值税

土地增值税的会计处理比较简单,主要通过“应交税费——应交土地增值税”科目进行核算,其难点在于对数值的准确把控:

06

印花税

印花税作为小税种,其处理办法也很简单,主要通过“应交税费—印花税”和“税金及附加”进行核算。

PS:第一种自贴花的情形已经很少见,目前基本都在电子税务局端按次、按季、按年进行缴纳。

07

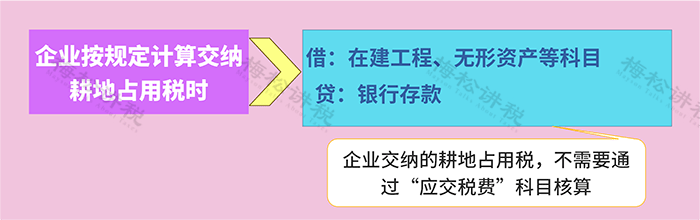

耕地占用税

耕地占用税以实际占用的耕地面积计锐,按照规定税额一次征收。企业交纳的耕地占用税,不需要通过“应交税费”科目核算,直接计入成本。

08

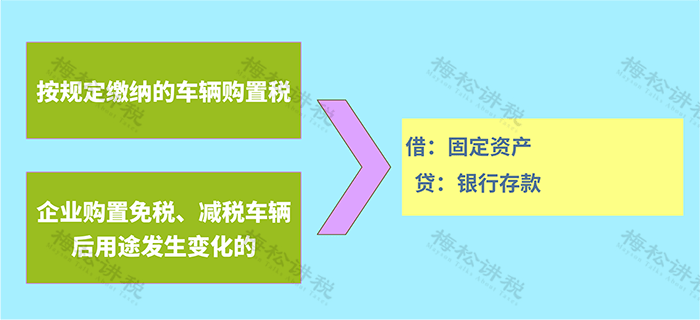

车辆购置税

根据企业会计准则,企业固定资产的成本包括相关税费,其中就包括车辆购置税,因此,车购税可以直接计入“固定资产”,或有些企业为了核算更加清晰,会增加“应交税费——应交车辆购置税”进行核算。

09

契税

契税不需要通过“应交税费”科目核算,直接计入成本。

10

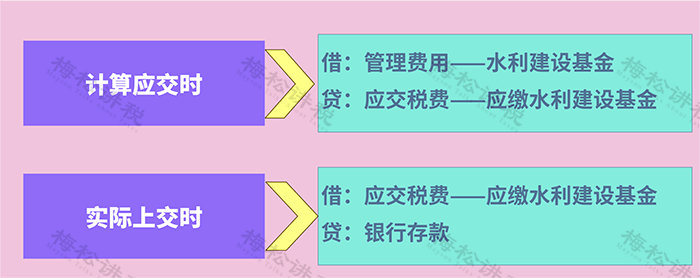

水利建设基金

目前,部分地区已经免征水利建设基金。其会计处理办法也相对简单:

11

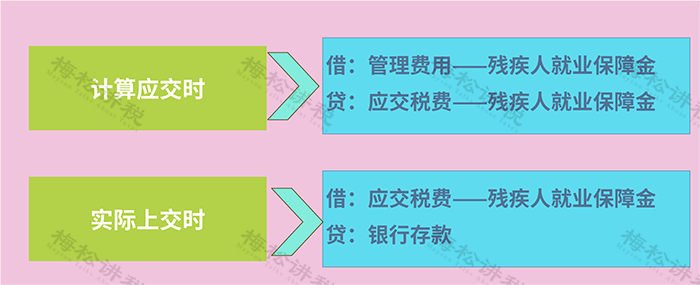

残疾人就业保障金

残疾人就业保障金主要通过“应交税费——残疾人就业保障金”进行核算:

12

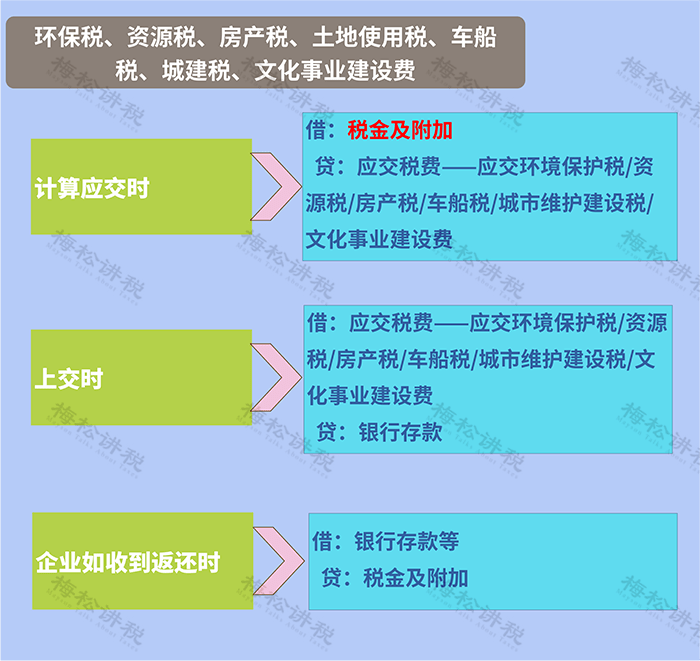

其他税费

环保税、资源税、房产税、土地使用税、车船税、城建税、文化事业建设费等,均需要通过“税金及附加”进行核算,其处理方式大同小异:

来源:财务第一教室,税务大讲堂,梅松讲税,税台,税务经理人,财务经理人。