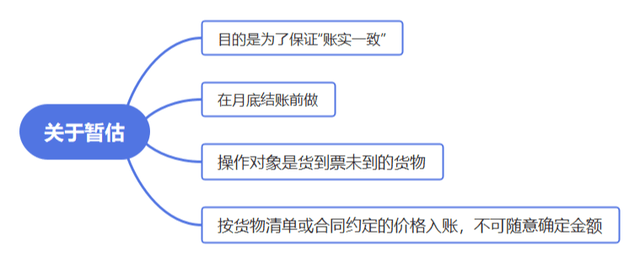

许多企业都会存在这样一种情况:业务已经发生,但“票”还没收到,为了反映企业真实的业务情况,就只能“暂估入账”了。

但是,暂估入账千万不能瞎用!

暂估成本主要是个人承包和个人供货项目,在未取得发票情况下该单位以借款的方式支付了部分工程款,账务核算为暂估应付账款,大部分暂估成本在次年5月前冲销。

【案例】

一个工程公司做工程结算成本的暂估,摘要内容为暂估材料、暂估成本,但相关成本记账凭证中未提供任何相关的合同、结算书、付款凭证、发票及能证明对应成本支出真实性、有效性的单据材料,也未能提供冲销暂估成本的账证资料。

多列的工程结算暂估成本合计约3579万,该单位已全部结转本期损益,没有做企业所得税纳税调整,造成少缴企业所得税合计约894万元。

该行为已构成偷税,最终对少缴的企业所得税处少缴税款百分之五十的罚款,罚款金额合计约447万元。

在采购业务中,由于采购入库和发票的实际收到时间往往会存在时间差,所以到月底的时候,需要财务根据入库单或者合同确认存货,进行暂估入账。

【举例】

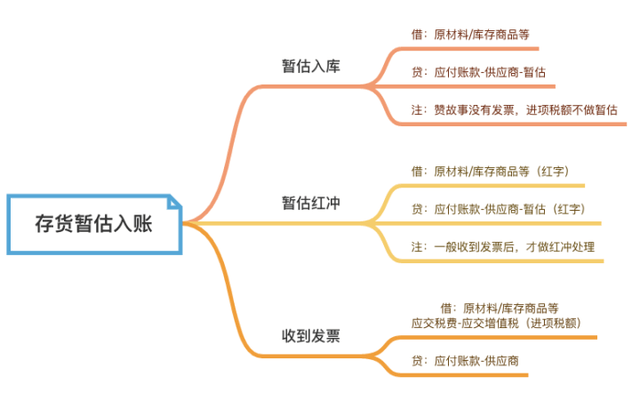

某公司购进一批商品,合同约定材料价格共计1,130元(含增值税)。公司预计可以取得增值税专用发票,适用税率为13%。原材料现在已验收入库,但尚未收到发票。

1.暂估入账

当月入库未收到发票,月底时为了正确核算企业的库存成本,应进行暂估入账。

会计分录如下:

借:库存商品 1000

贷:应付账款——XX供应商 ——暂估 1000

2. 冲红

按照规定,暂估入库要在次月月初红字冲回,但考虑到发票取得的不确定性,可能会导致加大财务人员的工作量。因此,在实际工作当中一般是在收到发票时再作冲回处理。

会计分录如下:

1)红字冲回暂估入库

借:库存商品 -1000

贷:应付账款——XX供应商 ——暂估/无票 -1000

2)收到发票,作常规入库处理(如果进项不能抵扣,或者是普通发票则没有税额)

借:库存商品 1000

应交税费——应交增值税(进项税额)130

贷:应付账款——XX供应商 1130

注意:实务中,如果是在途物资的情况,则不需要暂估入账处理,待实际入库使用时再做会计处理。