会计滥用“暂估”,被税局要求补税128万!财务人,你真的了解暂估入账吗?你可能一直都做错了!

01

会计滥用“暂估”被查!

税务局:补税128万!

某新三板公司在股转平台发布公告,称其全资子公司收到税务稽查局处理决定书,并对该税务处理决定书的内容进行了披露:

# 第二项第(一)条,涉嫌违规事实:#

**尽管在2018年的企业所得税年度申报项目中,“主营业务成本”包含“漳州龙江南路、南环城路绿化提升工程”及“漳州市长福片区棚户区改造项目(步港路北侧绿地绿化景观工程)”等项目未实际支出同时未取得税前扣除凭证结转的暂估成本,该暂估成本共计5,148,884.04 元系未支付亦未收到税前扣除凭证,未按规定在2018 年度汇算清缴期内进行纳税调整,应补缴企业所得税1,287,221.01元。

看完这段,小伙伴们都倒吸了一口凉气,这公司胆儿也太肥了,一次性暂估了500多万的成本,还明目张胆的在税前扣除了!

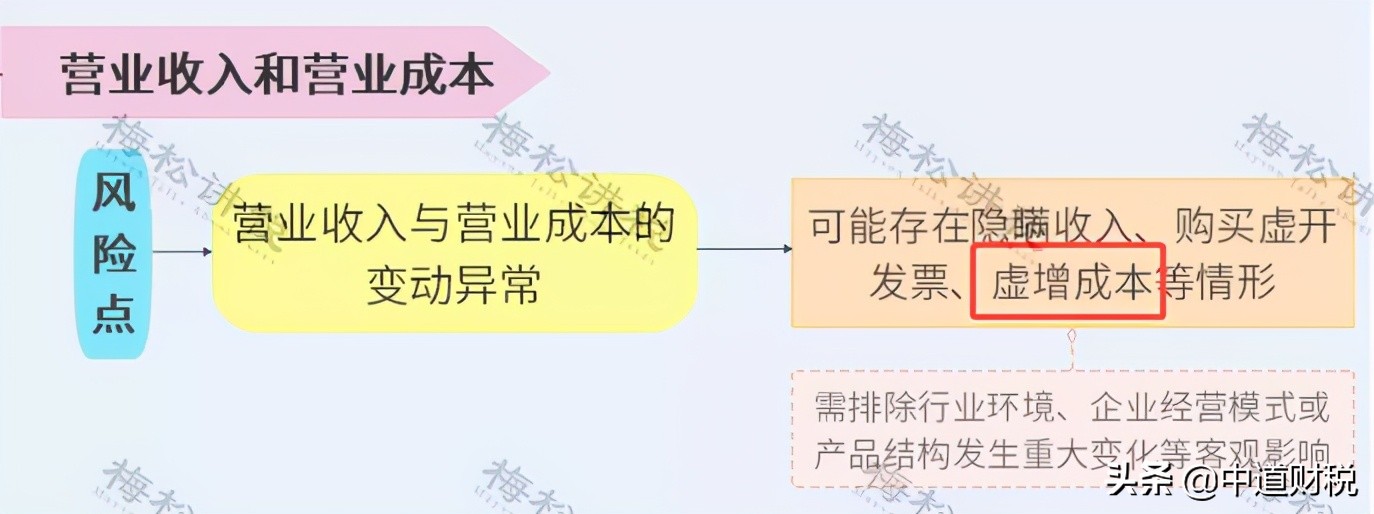

成本大幅增长,必定引起与成本相关的财务指标异常变动,如成本变动率、毛利率、存货周转率、成本费用利润率等等,排除了行业环境变化等客观因素的影响,有这么多的异常指标,不被税务盯上才怪呢!

要想不被查,先得会自查,营业收入和营业成本的涉税风险点了解一下:

02

暂估入账怎么做?

这是我见过最好的回答!

那么,暂估入账怎么做才对呢?没有发票也可以入账吗?“暂估”又是什么意思呢?

“暂估入账”其实是会计上实质重于形式的一种体现。业务已经发生了,虽然“票”还没到,但是按照权责发生制的要求,为了反映企业真实的业务情况,就需要“暂估入账”了。

下面,一起来了解一下最常见的三类“暂估入账”的情形及相关的会计处理:

一

存货暂估入库

存货暂估入库是“暂估”中最常见的一种。

企业日常发生的采购业务中,经常会遇到“货已到,票未到”的情形,为了保证存货账实相符,需要先按结算单据或合同约定的价格对存货做“暂估入账”处理,等收到发票时再按发票价格入账。

具体的账务处理如下:

二

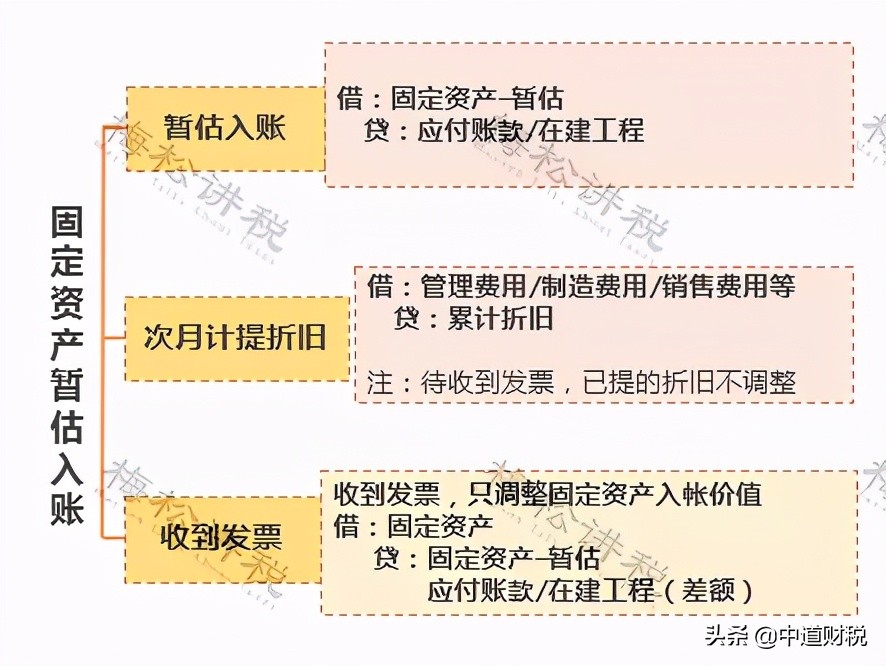

固定资产暂估入账

实务中常常会遇到在建工程已经投入使用,但是竣工决算还没有办理的情况。

《企业会计准则》规定:

1、已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;

2、待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

具体的账务处理如下:

三

未取得发票成本费用的暂估

1、暂估成本费用的账务处理

对于已真实发生的业务,如房租、水电费等,当期未取得发票的,可以通过预提的方式暂估入账。

具体的账务处理如下:

2、“滥用”暂估

一提到“暂估费用”,有些小伙伴就头疼了:老板就让我们用这个“调整”报表呢!旁边的小伙伴问了,怎么调?先看下图:

从图中的公式可以看出,要想降低利润少交税,途径无非两种:

收入需要通过开票系统开具发票,因此,相比隐瞒收入而言,提高成本费用就显得相对简单易操作。

所以,就有了文章开头的那种“滥用暂估”的操作!

再次提醒大家,这种做法风险很大,如果业务是真实的还好,如果是凭空虚增成本,属于违法行为,构成犯罪的,可能被追究刑事责任!

而且,一旦企业被查,财务也不能免责,作为财务人员,学会保护自己很重要噢~

03

暂估入账税务要这样处理才行!

80%的会计都弄错了!

会计上做了暂估入账,但由于发票没有取得,税务并不认可,于是就产生了税会差异,那么暂估入账在税务上究竟该如何处理呢?

小编整理了关于暂估入账的几个常见税务问题,搞懂了这些要点,税务处理就不再是问题~

问题一:暂估入账金额是否包含增值税进项税额?

1、一般纳税人

财会〔2016〕22号规定:“一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账。”

也就是说,一般纳税人暂估入账的金额不包含增进项税额。

2、小规模纳税人

由于小规模纳税人不得抵扣增值税进项税额,故其购进货物相关的进项税额应当计入货物的成本价。

所以,小规模纳税人暂估入账的金额中应当包含增值税进项税额。

一般纳税人与小规模纳税人的区别:

问题二:企业所得税预缴申报时,暂估入账的成本费用可以税前扣除吗?

税总公告2011年第34号第六条规定:

“企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。”

划重点:

因此,在企业所得税预缴申报环节,暂估入账成本费用是可以在税前扣除的。

那么,如果能合理利用这一点,可以避免后期多缴纳税款的情况发生。

问题三:企业所得税汇算清缴时,暂估入账的成本费用可以税前扣除么?

1、已实际发生的成本费用

2、未实际发生的成本费用

一律不得税前扣除!

3、纳税申报表填列

A105000纳税调整项目明细表(部分)

问题四:取得以前年度暂估成本费用的发票,该如何处理?

税总公告2012年第15号第六条规定:

“对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。企业由于上述原因多缴的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。”

从上述文件中可以得出结论:

来源:梅松讲税