文:小娜

买房是老百姓生活中非常重要的一件事。当然,这实际上是要分开说的。对于财力充裕的土豪和富商来说,买房的钱也许只是他们的零花钱,但对于大多数老百姓来说,买房确实是生活中的一件大事。

从目前的房价来看,很多人还是买不起房。毕竟,一个月收入3000元的人怎么能买得起每平方米1万元的房子?这是一个很难考虑的问题。所以如果你已经用贷款买了房子,假设贷款金额是75万,选择30年内还清,这30年你要付多少利息?

比如,如果你在2020年3月1日买房,需要30年才能偿还75万元的房贷。此时,房贷利率按固定利率计算。如果按照商业贷款的5.45%,而还款方式选择的是等额本金,则需要还款61万余元。如果选择等额本息还款方式,75万元房贷30年期利息将超过77万元。

例如,如果您在2020年3月1日之后购买,抵押贷款利率不是固定的,而是根据贷款市场报价率(LPR)计算的。然而,这种利率上下波动,很难计算。另一方面,贷款可以选择对自己有利的不同还款方式。像这个例子,很明显等额本息还款和等额本息还款之间有很大的利差,大约16万元。

事实上,还有很多其他方法可以降低利息。只是很多人不明白这个秘密。最后,他们总是花更多的钱。连银行的工作人员都说现在的人都在白白给银行送钱。

方法一:提前还款的时机非常重要

比如等额本息还款法,如果30年的贷款期限还款只有两三年,那么你已经支付了几乎所有的利息,此时提前还款,不能为你省钱,提前还款毫无意义。现在,购买的钱往往是数百万。如果你不知道如何合理还款,你可能会白白再给银行几年钱!

1、等额本金提前还款时间

等额本金还款,也就是在还等额本金的部分外,还要归还剩下所有钱的利息。但随着还款时间的推移,你还的利息会越来越少。专家估计,当你返还满还款期的1/4时,提前还款最划算。

2、等额本息提前还款时间

如果还本付息金额相同,还款时间已达到贷款期限的1/3,此时已还清一半利息。如果你想提前还款,就要密切关注。如果是等额本息的中期还款,此时大部分利息已经还清,以后还的更多的是本金,提前还款意义不大。

3、如果想提前还款,最好选择这些时间

等额本金20年 第5年还

等额本金30年 第6年还

等额本息20年 第7年还

等额本息30年 第8年还

方法二:还款由一个月改为两周

这种方式叫“双周支付”,还款金额不变。

例如:

如果每月还款金额为5000元,现在两周后调整为2500元。这种还款方式可以大大降低利息。但这种方法并非所有银行都能接受,因为这是银行的损失。因此,在办理贷款前,一定要事先咨询银行,看能否接受“双周付款”。这种还款方式对贷款人来说是好的。

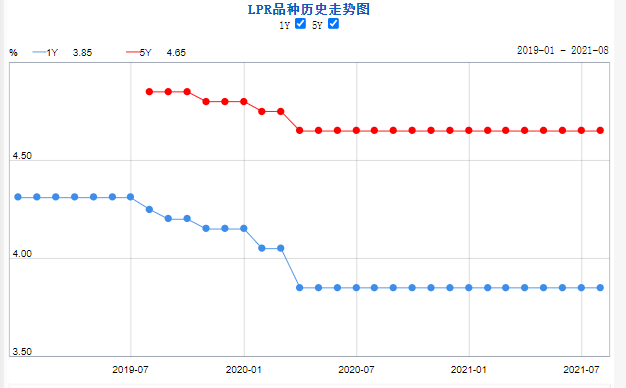

方法三:转为LPR利率

LPR率也是很多购房者的选择。许多购房者在申请贷款前可能会选择固定利率。小编想告诉广大购房者,可以把贷款中的固定利率改为LPR利率。目前,LPR利率一直在下降。目前对购房者来说是好事,但LPR的变化是不可预测的,没人知道一年或几年后的市场会是什么样子。

贷款买房是很多人买房的选择。诚然,如果购房者拿不到贷款买房,那么房价肯定会下降。但这显然不切实际。但是,我们可以从还款方式和上述减少利息支出的方式中找到一个合适的方式,从而尽可能减少利息支出。

(本文系永益财经原创文章,转载请注明作者及来源于百家号永益财经)