1、服务器平台迭代致总线升级,PCB/CCL 五年复合增 20%+

1.1、CPU 厂商推新产品,服务器迎景气周期

全球正在经历信息革命,随着 5G、云计算、大数据和人工智能等技术应用加 快,数字经济蓬勃发展,从我国的数字经济规模变化趋势中可以看到数字经济 在 GDP 中的重要性日益凸显。从底层需求来看,数据经济发展将直接反映为 数据流量的增加,根据思科的报告,从 2015 年到 2020 年,全球 IP 流量年增 长率达到了 22%,可见流量爆发势头迅猛。

在数据流量处于高速增长阶段的情况下,如果效率不提升,则会造成拥堵,因 此需要大量基础设施的支撑,服务器就是其中重要的设备之一。服务器行业的 产业逻辑是:

1)需求端来讲,产业链从下游到上游依次是 SaaS 厂商(提供应用的厂商)、 PaaS 厂商(提供操作平台的厂商,如云计算厂商亚马逊、谷歌、微软、阿 里、腾讯等)、IaaS 厂商(提供承载操作平台的基础设施的厂商,目前 IaaS 层也基本由云计算厂商负责)以及提供硬件设备(如服务器厂商,浪 潮、华为等)和基础元器件(如 CPU、存储)的厂商。在流量高速增长的 阶段,云计算厂商为了能够为 SaaS 厂商提供数据运算和传输效率更高的 平台来保持市场竞争力,PaaS 厂商对 IaaS 厂商以及更上游零部件提供的 新代更优的产品都有较为迫切的需求;

2)供应端来讲,数据运算和传输效率提升主要来自两方面因素,一方面是增 设服务器设备数量,另一方面是要增强单设备的算力,前者因服务器供应 商数量较多,因此服务器本身不构成供应上的障碍,但是服务器算力的提 升主要依靠整个服务器平台(CPU+芯片组+总线),而平台的设计主要由 CPU 厂商决定,又因为服务器 CPU 厂商高度集中(主要是 Intel 和 AMD), 因此 PaaS 厂商只能够根据芯片厂商的规划来确定自己的设备更新周期。

因此,在行业更新换代需求较为迫切的情况下,服务器行业因供应端受到 CPU 芯片限制,服务器的行业周期演变成由 CPU 厂商更新迭代产品来驱动的模式, 即当 CPU 厂商发布下一代新品时,云计算厂商出于保持自身竞争优势的考虑 会更新服务器设备,从而会从服务器制造商采购搭载新款 CPU 平台的设备, 最终开启一段服务器量价齐升的上行周期阶段。从 2017 年第三、四季度 Intel 和 AMD 相继推出新的平台后 2018 年服务器出货量大增可以验证上述逻辑 (2019 年虽然 Intel 也推出新一代的产品,但是平台未演进、变化较小,另外 AMD 在 2019 年第四季度推出新产品后带动 19Q4 服务器出货量同比转正,同 样可验证上述逻辑)。

基于上述逻辑,我们认为 2020 年将开启服务器增长周期,判断源自于:

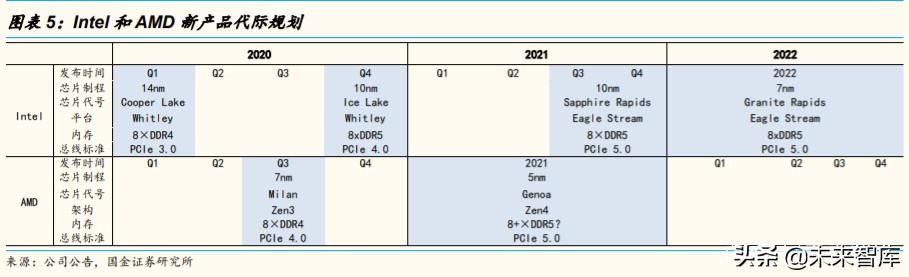

1)CPU 厂商平台升级大潮将至。Intel 即将在 2020-2022 年发布 Whitley 和 Eagle Stream 平台,AMD 也即将在 2020-2021 年发布 Milan、Genoa 产品, 新产品将在芯片制程、内存标准、总线标准等方面发生较大变化,由此会 推动行业新品迭代更换,点燃整个服务器行业景气度;

2)下游资本开支验证高景气周期启动。近期各大国内外云计算龙头公司也开 始加大投入,亚马逊、微软等龙头厂商纷纷加大资本开支,国内阿里也加 快了核心区域 IDC 资源的获取。根据 IDC 预测,2020 年服务器出货量同比 降幅收窄后,从 2021 年开始将实现 5%~6%的复合增长率,至 2024 年将 实现 1418 万台出货量,可见服务器出货量即将迎来拐点。

综上,随着服务器 CPU 厂商从 2020 年开始进行平台演进,以及下游云计算厂 商资本开支的回暖增长,服务器行业景气向上势在必行。

1.2、PCIe 升级导致传输速率提高,主板 PCB/CCL 规格相应提升

服务器平台升级将带动整个服务器行业进入上行周期,而 PCB(印制电路板, Printed Circuit Board)以及其关键原材料 CCL(覆铜板,Copper Clad Laminate)作为承载服务器内各种走线的关键基材,除了服务器周期带来的量 增逻辑,同时还存在服务器平台升级带来的价增逻辑。

服务器升级→总线标准升级→传输速率提高

服务器平台升级导致总线标准升级。服务器的关键元器件包括 CPU、内存、硬 盘、网卡以及 GPU 加速器(如 AI 服务器)等,在服务器运行时,数据会在 CPU 和这些关键部件进行通信,控制这些通信活动的芯片被称为芯片组(包括 内存控制芯片、PCIe 控制芯片和 I/O 处理芯片等),为这些通信提供道路的线 路即为总线(包括 PCIe 总线、USB 总线和 SPI 总线等,其中 PCIe 是最主要 的总线),最终合称 CPU、芯片组和总线为整个服务器的平台方案。根据前文 所述,服务器的升级主要体现在整个平台的演进,其中除了芯片要更新换代以 外,PCIe 总线也将升级,以 Intel 为例,2020 年下半年 CPU 从 Cooper Lake 升级为 Ice Lake 时,总线标准将从 PCIe 3.0 升级为 PCIe 4.0,到 2021 年第一 季度芯片升级至 SApphire Rapids 时,总线标准将从 PCIe 4.0 升级为 PCIe 5.0。

总线标准升级意味着传输速率提升。总线标准升级实质上是为了配合整个服务 器运行和传输效率的升级,越高等级的总线标准意味着传输速率越高,根据 Intel 的 PCIe 总线标准指引,PCIe 3.0 对应速率为 8Gbps/lane,PCIe 4.0 对应 速率为 16Gbps/lane,PCIe 5.0 对应速率将提升至 32Gbps/lane,也就是说从 2020 年至 2022 年,服务器传输速率将提升 4 倍。

传输速率提高导致 CCL 性能和 PCB 设计发生变化

拆开服务器内部,我们可以看到无论是 1U2 路还是 4U2 路的服务器,涉及 PCB 板的主要部件包括 CPU、内存、硬盘、硬盘背板、灵活 IO 卡、IO 模组等 多种板。本文仅讨论服务器中的主板,原因在于:首先,内存、CPU、硬盘所 涉及到的 PCB 的供应关系并不是通过服务器制造厂商来决定,所以不在本文的 讨论范围;其次,硬盘背板主要用于硬盘之间的连接通信,虽然服务器平台升 级也会相应影响到配套硬板的规格,但对硬盘背板的影响并不直接,因此暂不 讨论该类板材;最后,灵活 IO 卡、Raid、IO 模组所涉及到的 PCB 面积相对较 小或并非承载核心元器件,因此忽略不计。

由于 PCIe 总线信号走线是在 PCB 中完成的,因此 PCIe 标准提升导致传输速 率提升需要取得更高性能的 PCB 和 CCL 材料支持。总的来说,未来服务器升 级最大的变化是会使用更高等级的 CCL 材料,同时 PCB 的设计也会有一些升级。

如果 CCL 材料不变化,则必须通过缩短传输距离来保证 Loss Budget。服 务器总线标准升级使得传输速率提升,从而导致信号频率提升,如果 PCB 材料保持不变(即 Df 和 Dk 不变),则传输距离将必须缩短才能保证 损耗达到规定的 Loss Budget。例如根据实务操作,在一定的 Loss Budget 下,PCIe 4.0 标准下电信号能够传输的最长距离比 3.0 时要少 52%~57%,最大距离仅 15 英寸,PCIe 5.0 相对 4.0 减少 25%~27%,最 大距离仅 11 英寸。

但事实上服务器主板传输距离难以缩短至 15 英寸以下。一般来说两个传 输节点之间最基本的电路设计需要 10 英寸长的 PCIe 走线(比如从 CPU 到硬盘 SSD);如果中间需要添加扩展卡(Add-in Card),则需要增加 2-4英寸的走线距离;如果中间还需要添加转接卡(Riser Card),则需要再增 加 1-2 英寸的走线距离。

因此在两点间传输距离难以缩短的情况下,只能通过 PCB 板中的 CCL 等 级提升(降低 Dk、Df)来保证达到 Loss Budget 的规定值,CCL 高速化 势在必行。

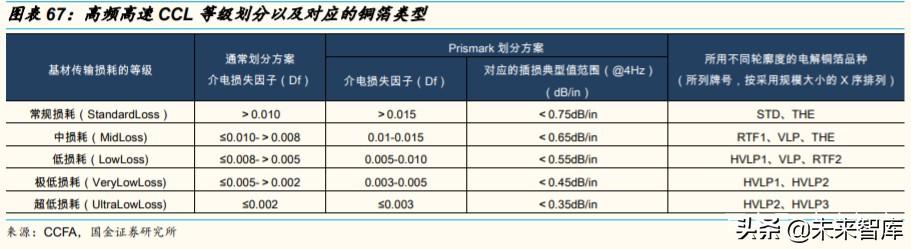

高速化要求打开 Low Loss 及以上等级的 CCL 应用空间。行业内根据 CCL 的介电损耗 Df 将 CCL 划分为 STD Loss 等级、Mid Loss 等级、Low Loss 等级、Very Low Loss 等级、Ultra Low Loss 等级以及高频等级,越高等 级损耗越小。根据 Planet Analog 的研究,PCIe 4.0 标准下如果线路中包 含扩展卡和转接卡等配置,则至少要在 Low Loss 的材料等级下才能满足 PCIe 4.0 的损失要求(如果需要 15%的性能安全边际,则至少要 Very Low Loss 等级);而 PCIe 5.0 下即使 Very Low Loss 等级材料也仅能够保 证刚好满足 PCIe 的损失标准。根据产业链调研、公开资料,在 PCIe 4.0 将会采用 Low Loss 级别的 CCL 材料,PCIe 5.0 将采用 Very Low Loss 及 以上级别的材料,可见材料升级已成定局。

材料等级提升带动价值量提升。根据 Prismark 资料和产业链调研情况,越 高等级的 CCL 材料价格越高,其中 Low Loss 相对 Mid Loss 价增 15%~54%,Very Low Loss 相对 Low Loss 价增 25%~100%,可见服务器 带动的 CCL 向高速材料升级将是的整个行业价值量明显提升。

综上,我们认为在 Loss Budget 确定、总线标准升级导致信号频率上升、传输 距离难以缩短的情况下,只能通过提升 CCL 材料的介电性能来满足要求。根据 公开资料和产业链调研,目前实务界已经确定在 PCIe 4.0 采用 Low Loss 级别 的 CCL 材料,PCIe 5.0 采用 VeryUltra Low Loss 级别的 CCL 材料,而由于 Low Loss 相对 Mid Loss 价增 15%~54%,VeryUltra Low Loss 相对 Low Loss 价增 25%~100%,因此随着高端 CCL 材料的运用,整个服务器高速 CCL 的市 场空间将打开。

2) 服务器主板 PCB 层数增加,或涉及背钻和 HDI 工艺。要保证运算效率和 传输速度,除了需要更高等级的 CCL 材料来控制损耗之外,还需要对 PCB 的设计和结构进行优化,在各类主流方案中,层数增加和采用背钻、 HDI 工艺将成为趋势。其内在逻辑是:

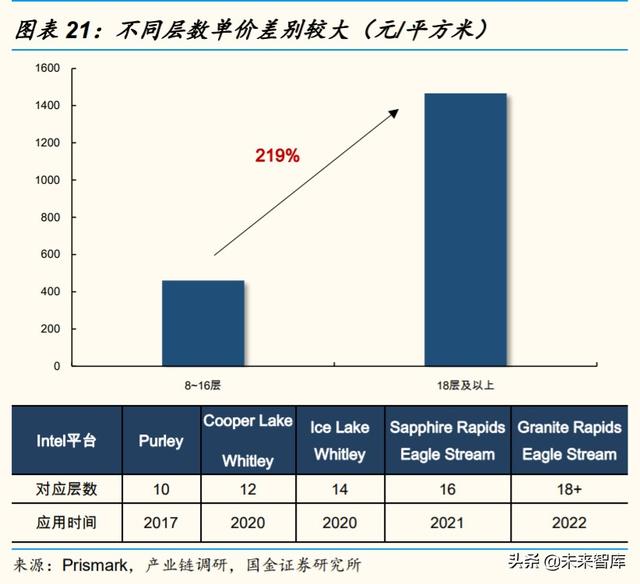

更多传输走线需要更高层 PCB 来承载,PCB 单价将大幅提升。由于要更 高效地走线,下一代服务器中 PCB 主板的层数将得到较大幅度的提高。从 历史数据上来看,服务器类 PCB 板以往多用 8-16 层的板材,其中主板以 10 层板居多,随着服务器平台的演进,主板层数将持续向更高层升级,根 据产业链调研信息和公开资料,Intel 的 Whitley 平台的主流方案为 12-14 层(图表 22 展示了搭载 Intel Xeon Cooper Lake 的 Whitley 平台 12 层主 板 PCB 设计方案),Eagle Stream 将采用 16 层乃至 18 层以上的高层板。

根据 Prismark,截至 2019 年,8-16 层 PCB 板平均价格为 460 美元/平方 米(即 3220 元人民币/平方米),而 18 层以上 PCB 板平均价格将达到 1466 美元/平方米(即 10262 元人民币/平方米),因此板材升级将带来价 格增长 219%,价值量增长明显。

天线效应导致或新增背钻和 HDI 工艺,主板附加值增加。传输速率提升离不开走线密度增加,而密度增加将会增强传输线的“天线效应”(即传输导 线对外辐射加重形成电磁干),多余的孔铜太多会使得天线效应越发明显, 线路损耗加重。在高质量的 PCB 制造工艺品控水平下,“天线效应”能够得 到极大的改善,但这对工艺品质要求极高,因此为了使得产业链供应更加 稳定且性价比更高,行业内提出了多种方案来解决这个问题,一种可通过 背钻技术去掉多层板传输路径中不必要孔铜,另一种是通过 HDI 方案直接 在一开始做线路时就不做无效的孔铜。

根据 Prismark 数据和产业链调研,一个三层的 Anyler HDI 板(6 层)的单 价大概为 2000 元/平方米,而一个普通的 6 层通孔板的单价约为 735 元/平 方米,可见如果服务器主板大规模采用此类方案,则整个主板附加值将得 到显著提高。目前产业链正在测试该种方案,预期或在 Eagle Stream 平台 中运用到一阶或两阶的 HDI 方案。

由此综上可得,服务器平台升级将使得承载主要信号传输的主板性能进一步提 升,主板所运用的 CCL 材料和 PCB 板上传输线路的设计都将升级,从而推升 行业价值空间,为 PCB/CCL 行业带来新的机会。

1.3、空间测算:PCB/CCL 未来五年复合增长超 20%

根据前文内容,在服务器面临升级、市场即将扩容的情况下,PCB 和 CCL 将 因为服务器升级迎来量价齐升的增长机会。我们将对服务器用 PCB 板的市场空 间进行预测。值得注意的是,本次预测不包括对服务器所用封装基板和软板价 值量的预测,主要考虑到封装基板和软板的供应体系跟服务器所用硬板有所区 别,在本文就不做讨论。

服务器之 PCB 五年复合增速达到 21%

我们对影响服务器之 PCB 市场空间的关系进行因子拆分,主要拆分为“服务器 出货量”、“单设备 PCB 面积用量”和“加权平均单价”,其中“加权平均单价” 是结合不同层数的 PCB 板的单价和其对应的用量占比计算而得的加权平均单价, 该计算公式中的关键假设因素是不同层数 PCB 板的用量占比,我们通过对该变 量的预测来表征“新一代服务器导致 PCB 板层数提高”这一行业趋势下 PCB 市场规模的变化。

我们测算服务器 PCB 市场空间将在 2024 年达到 675 亿元,未 来五年复合增长率将达到 21%,可见该行业成长性充足。

服务器之 CCL 五年复合增速达到 28%

PCB 的层数是指铜箔层的层数,一张双面覆铜板有正反两面铜箔组成,因此在 顶层和底层覆铜板均为双面板的情况下,我们可以知道 N 层 PCB 要用 N/2 张 覆铜板(HDI 不特定对应几层,为简化起见,假设均为 4 层板)。在计算 CCL 市场空间时,我们分解出“单张 PCB 用 CCL 张数”和“加权平均价格”来表征下一 代服务器 PCB 层数增加为 CCL 带来的机会以及 CCL 等级升级对 CCL 市场带 来的价增逻辑。

我们测算 20~24 年服务器覆铜板市场空间为 71、95、124、 157、183 亿元,五年符合增长 28%,可见服务器覆铜板高成长空间已打开。

综上可得,服务器更新换代对承载关键器件通信的 PCB/CCL 基础材料提出了 更高的要求,从而 PCB/CCL 市场带来量价齐升的增长动力,根据测算服务器 PCB 和 CCL 市场在未来 5 年将实现 20%和 28%的复合增长率,服务器之 PCB/CCL 扩容已成为必然。

2、大陆厂商迎挑战,产业链、技术、成本优势助力成长

服务器 PCB/CCL 行业增长趋势确定,产业格局决定哪些厂商能够受益。从目 前的行业格局来看,服务器 PCB 的主要玩家是台系和大陆的厂商,而服务器所 用的高速 CCL 市场基本被日本和中国台湾厂商所垄断,因此对于大陆 PCB/CCL 厂 商来说,在服务器 PCB/CCL 行业中主要面临的竞争对手是日系和中国台湾厂商。 我们认为从目前的竞争格局和各类厂商的布局情况来看,大陆厂商既面临着严 峻的挑战,同时新的宏观环境下也出现了利好因素,产业链上下游正处于攻坚 的关键时刻。总的来说我们认为挑战和机遇主要来自供应链格局、工艺技术和 定价策略等方面。

2.1、短期难以突破 ODM 供应链,突破品牌客户为国产带来机会

从大类来看,当前服务器主要分为两大类,即品牌服务器和白牌服务器,二者 的区别主要在于品牌服务器自主决定服务器的功能配置,白牌服务器主要是 ODM 厂商依据云计算厂商的需求进行定制化功能配置。

白牌 ODM 厂商成主流,台商主导供应链格局

服务器出货有 31%来自 ODM 代工。在每个云计算厂商的软件和不同产品的功 能需求不一样的情况下,如果购买品牌服务器将会造成功能冗余,从而对管理、 耗电的要求更高,对云计算厂商来说是不划算的,因此在云计算厂商自主硬件 平台开发能力日益强化的背景下,云计算厂商已经逐渐倾向于购买白牌服务器, 即向 ODM 厂商提出功能配置需求,再由 ODM 厂商根据需求进行硬件设计和 组装。根据 IDC 数据,自 2008 年开始 ODM 厂商服务器出货量占比一路向上、 蚕食了品牌厂商的份额,至 2019 年第四季度出货量份额已经达到 31%, ODM 已经成为服务器供应的主流形式。

ODM 对 PCB 供应链有一定决策权,中国台湾厂商成主导。由于 ODM 厂商是根据云计 算客户的功能配置需求来设计服务器中所用 PCB 的方案,因此上游 PCB 和 CCL 厂商都必须通过 ODM 厂商的认证,也就是说 ODM 厂商对 PCB、CCL 的 供应有一定的决策权。根据上述内容,直接的 ODM 厂商的出货量占比是在持 续向上提升的,目前该类 ODM 厂商已经是市场中最大的供货主体,再细分到 直接 ODM 的玩家来看,我们发现直接 ODM 市场基本上被台湾地区的厂商瓜 分,根据 IDC 报告,广达(Quata)、纬颖(Wiwynn)、富士康(Foxconn)、 英业达(Inventec)、神达(MiTAC)、华擎(ASRock)、技嘉(Gigabyte)这 7 家公司占据了 2019 年服务器 ODM 市场的 89%的份额,而这 7 家公司均是台 商,可见服务器 ODM 供应链由台商主导。

台系供应体系在短时间内难以改变。在这样的产业背景下,大陆厂商想要打入 ODM 供应链条相对较难。

大陆品牌在服务器市场也占据重要位置,国产替代下产业链机会大

品牌仍占据较大市场,也拥有对上游原材料的决策权。虽然 ODM 增长迅猛、 已成为服务器制造第一大的主体,但是品牌厂商仍然占据 69%的出货量市场, 因此品牌市场仍然是服务器制造市场中不可小觑的部分。一般来说品牌厂商实 际上不仅做品牌服务器,同样也会做一些白牌服务器的业务,但无论哪种类型 的业务,服务器中元器件的设计和供应都是由制造商决定,因此 PCB、CCL 采 购决策权主要在这些品牌商手中。

大陆品牌商实力强劲,前四大品牌份额占到 25%。虽然 ODM 在服务器制造行 业中的地位日益凸显,但我们发现 ODM 厂商在过去几年的快速增长主要是依 靠蚕食欧美服务器品牌厂商的份额,相比之下大陆品牌厂商的份额也在逐年提 升,全球前十大服务器供应商中有 4 家是大陆品牌厂商(浪潮、联想、华为、 新华三),从历年的数据来看大陆品牌厂商的出货量份额也在不断地提升,至 2019 年 Q4 前四大的大陆品牌厂商全球出货量份额已经占到 25%,势头强劲。

品牌客户基础好,国产替代利好大陆供应商。在国内服务器品牌厂商份额持续 扩张的情况下,大陆 PCB、CCL 供应商也相应迎来发展机会,主要原因在于一 方面国内 PCB、CCL 厂商在以往与品牌服务器厂商就有过较为深厚的供应关系 (大陆 PCB/CCL 在做服务器市场时一开始战略布局是做品牌服务器厂商,例 如深南电路、生益电子客户均有覆盖主要的品牌厂商),另一方面中美贸易摩擦 发生后国内品牌厂商对国产材料的导入进展加快,因此国内供应商伴随大陆品 牌服务器厂商成长的确定性较强。

因此总的来说,从供应链关系这一层面来看,大陆供应商面临的挑战主要来自 于日益占有主导地位的服务器 ODM 厂商的供应链相对较固定,要攻克这一类 客户需要长期的努力;但我们同样看到品牌服务器市场仍然是主流市场,并且 大陆品牌的份额提升很快,在中美摩擦的背景下,大陆品牌厂商进行产业链国 产替代势在必行。我们认为国内 PCB、CCL 厂商在服务器材料的发展路线将沿 着“巩固在国内品牌厂商的份额→提高在全球品牌厂商的份额→打通 ODM 厂商 供应关系”的路径实现逐级提升,PCB、CCL 厂商在服务器材料仍然有发展的机会。

2.2、大陆 PCB 技术具竞争力,CCL 弯道超车追赶(略)

要想打破固有的竞争格局以及在自身优势市场持续提升份额,最基本的能力是 拥有具有竞争力的工艺技术能力。根据研究,我们认为大陆 PCB 厂商在服务器 行业中的技术能力是具有竞争力的,而大陆 CCL 厂商与境外 CCL 厂商的技术 能力仍然有一定的差距。

从技术的竞争力上来看,国内 PCB 厂商因有通信类 PCB 板相 关制造经验并且在服务器 PCB 领域已经参与多年的制造,因此整体技术实力是 不输于海外供应商的,有较高的竞争力;国内 CCL 厂商因布局较晚、实战经验 不足,而海外龙头占据先发优势并且仍有较大布局意愿,所以国内 CCL 厂商面 临的竞争较大,不过我们认为在美日厂商逐渐退出高速材料竞争、国内 CCL 厂 商技术实力提升并采用直接布局高端的策略来追赶竞争对手之时,有望在更下 代服务器平台发布时分得一杯羹。

2.3、PCB 成本管控能力强,CCL 短期让利长期培养成熟供应链

除技术之外,我们认为在竞争中同样重要的是价格,即在品质相当的情况下, 更低的价格将更有竞争力,因此成本控制在市场竞争中也是较为关键的能力。

大陆 PCB 管控效率高,自动化升级继续保持优势

从利润率的角度直观来看,台系服务器 PCB 板类厂商金像电子无论是与相似价 格水平的深南电路、生益电子对比,还是与相对低阶的景旺电子、胜宏科技、 奥士康对比,其毛利率水平都相对较低,虽然台系厂商沪士电子的毛利率相对 较高,但其主要原因是沪士电子产品档次更好并且有部分的业绩贡献来自于高 毛利率的汽车类产品,因此总的来说我们认为同等品类下大陆厂商管控效率方 面的能力是较为突出的。

具体分拆成本来看,金像电子单位价值材料耗用维持在 0.5 左右(赚 1 元耗用 0.5 元的材料),比大陆厂商平均值高 4.26%,差距不明显;2019 年金像电子 单位价值人工耗用 0.12,比大陆厂商平均值高 20%,同时也比产品布局相近的 深南电路和生益电子高,差距明显,这说明金像电子在人工控制方面相对较差; 2019 年金像电子单位价值制造费用耗用 0.25,比大陆厂商平均值高 32%,同 样差距较大,可见相对大陆厂商,金像电子在间接材料耗用等方面管控较弱。 由此对比来看,在服务器 PCB 领域布局的主要厂商的成本管控能力来看,大陆 厂商在各方面的管控都相对更好,由此可以造就成本优势。

在成本管控具有一定优势的情况下,大陆厂商仍然在持续深化成本管控能力, 最普遍的方式是提升产线自动化程度,近几年也开始略显成效,人均产值加快 提升,成本管控能力将进一步提升,优势有望保持。

因此,我们认为大陆 PCB 厂商在成本管控方面的能力相对来说较为突出,这使 得大陆厂商在竞争过程中的定价策略更灵活,具备较强的竞争力。

上游材料国产替代助力大陆 CCL,前期可充分利用压价空间

CCL 产品的本质实际上是对原材料的调配和加工,从 CCL 的营业成本构成来 看,原材料成本占比高达 80%,因此可以说上游原材料决定了 CCL 的成本水 平。

在 CCL 产品这样的特性下,我们认为大陆厂商的挑战和机遇主要在以下两个方 面:

1)上游材料国产替代,大陆 CCL 材料管控能力有望提升。CCL 上游材料主 要包括铜箔、玻纤布和树脂(其他类似硅微粉等材料占比不足 1%),这三 大材料决定了 CCL 材料的等级,即高等级 CCL 需要用到高端的铜箔、玻 纤布和特种树脂,而这一类上游材料的供应主要掌握在日台厂商手中,这样的供应体系就更有利于日台 CCL 厂商。以铜箔为例,一般常规损耗的 CCL 只需要用到 STD、HTE 等级的电解铜箔,但是到 Mid Loss、Low Loss 就需要涉及到低轮廓反转铜箔(RTF)、超低轮廓铜箔(VLP)、极低 轮廓铜箔(HVLP),生产这一类铜箔产品的厂商主要是三井(日)、福田 (日)、古河电工(日)、长春(日)、南亚塑胶(台)、金居(台)等。

目前高端材料被日台控制,国内厂商在材料获取上没有优势,也正是因为 如此,国内产业链上下游都在积极配合培养国产供应商并且已初见成效, 例如根据统计,大陆厂商在 RTF 铜箔领域的增长率全球领先达到 66.7%, 可见国产布局脚步正在加速。在这样的背景下,大陆 CCL 厂商有望能够随 着上游原材料国产替代后逐渐掌握产业链的主导权,从而从产业链整合的 角度来提升对材料的管控,造就成本优势。

2)高速毛利率较高,大陆厂商让利空间大。高速 CCL 相对普通 CCL 的价值 量相对更高,台系厂商布局较早,因此其毛利率相对大陆厂商来说更高。 由于前文提到覆铜板的成本主要由原材料构成,而原材料的价格相对透明 且大陆厂商短期内没有控材料成本的优势,因此短期内大陆厂商难以通过 压低成本来降价,但由于高速 CCL 相对普通 CCL 毛利率更高,大陆厂商 可以将目标利润定在高于普通 CCL 且低于高速 CCL 的水平,这样既可以 提升自身的盈利能力,同时相对日台厂商的定价也更有竞争力,因此我们 认为大陆厂商让利空间大、成本竞争更有优势。

因此,对于大陆 CCL 厂商来说,短期内因上游原材料掌控在海外供应商手中, 因此通过压低成本来体现价格优势是较难做到的,但是因为大陆 CCL 厂商以往 布局较为低端的产品、毛利率相对较低而台系厂商毛利率相对较高,因此大陆 CCL 厂商可通过让利的方式来体现价格优势、打入客户产业链。

综上可得,从产业链供应关系、技术和成本三个角度来看,大陆 PCB 厂商和 CCL 厂商既面临挑战也面临机遇,我们认为大陆 PCB 厂商和 CCL 在挑战面前 能够充分发挥自身优势抓住机遇,未来成长可期。

3、投资机会分析(详见报告原文)

在服务器行业呈现向上快速发展的背景下,大陆的 PCB 和 CCL 将凭借自身优 势在该增长市场中分得一杯羹。投资方面我们认为应当关注三个方面的机会:

1)优质 PCB 厂商机会确定,后来者可关注增量弹性。

2)高速 CCL 主要关注利润弹性。

3)上游材料确定性强、弹性大,建议关注业务纯正的公司。

……

(报告观点属于原作者,仅供参考。报告来源:国金证券)