金捷幡

来自专辑

光刻机的故事

ASML是个相对低调的公司,尤其在中文世界相关内容特别贫乏。

“光刻机”成为热点话题后,很多自媒体在有限的信息里不断地抄袭和臆测。我自己的文章也不少被剪接拼在各处,然而各种随意得出的结论都不大合理。

今天做个简短的Q&A,顺便提前预热一下即将出版的翻译新书《光刻巨人:ASML崛起之路》(暂定名)。

* *

问题1:ASML是飞利浦的子公司吗?

回答:早已不是。飞利浦在1995年ASML上市时即出让了一半的股份,然后在1997年和2000年各卖出了约20%的股份。飞利浦在2004年卖掉了最后2.8%的ASML股份。

评论:

飞利浦当年并不认为ASML将会很成功,在很长时间内只是尽量承担大股东的义务。在2000年时飞利浦几乎清仓的背景是互联网泡沫破灭。2001年ASML销售额锐减40%并大幅度裁员。

在《光刻机之战》中提到,ASML背水一战收购SVG的目的之一是打入英特尔供应链。但很不幸,不久后英特尔取消了高达1亿美元的订单(当时一台DUV光刻机的价格大约是1千万美元。)

美国政府对SVG的收购案百般阻挠也是有道理的,ASML在收购后随即关闭了SVG的i线和DUV产品线,标志美国厂商退出主流光刻竞争。

1989年时,尼康曾试图收购70年代全球光刻机领头羊Perkin-Elmer,在美国一片强烈反对的声音下,P-E公司最后把光刻产品线卖给了SVG。

2001年尼康起诉ASML侵犯其专利并要求在美国禁售,也是试图阻止当时半导体最大的灯塔英特尔倒向对手。该案子在3年后和解,ASML和蔡司一共支付了高达1.45亿美元的授权费。

在新世纪开始时ASML看起来非常糟糕的情况下,掩藏了两个亮点:

-2001年第一台TWINSCAN双工台光刻机发送给台积电

-1999年美国特批了ASML参与了1997年成立的EUV LLC,而尼康没有。

前者和浸入式一起确立了接下来ASML对尼康的技术优势;

后者确保了ASML在十五年后扩大了垄断优势。

事实上尼康在1991年就和日立开始研发EUV,NTT甚至从80年代就开始了。无数顶尖机构在三十年间成为铺路石甚至垫脚石。

* * *

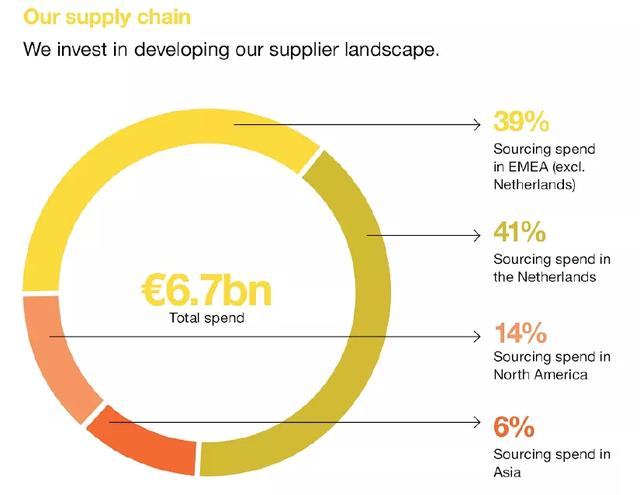

问题2: 听说ASML只是个组装厂,背靠的是西方各国高科技的集合?

回答:这是个好问题,很难回答。ASML自己承认部件外包是推崇的方式,但能看到除最核心光学部件外,荷兰本土贡献最大。

有不少自媒体拍脑袋说荷兰只占供应链10%。从官方给出的下图看,ASML供应链80%在欧洲,其中41%在荷兰。

ASML的5000个供应商中,有1600家在荷兰。

ASML里40%的人员是研发人员,全员平均薪酬超过10万欧元,是典型的研发型公司。

ASML有约1/5的员工在美国,很多技术也源于美国,这使它难以忽视美国政府的禁令。然而,ASML目前80%的业务在亚洲,12%的销售在中国。

* * *

问题3: 台积电、三星和英特尔都是ASML的股东吗?

回答:严格说,现在答案也是否定的。

评论:

自媒体意淫的“因为台积电是ASML的股东,所以...”这种话是不成立的。

这个故事是这样的:

我在《什么阻止了18寸晶圆》一文中提到过,2011年是G450C成立的时间。ASML要在18寸光刻机和EUV两线作战,实在没那么多钱。而且EUV的风险巨大,造出一堆废铁的概率也不低。

因此2012年ASML提出了客户投资计划,拿出25%的股份请主要客户做联合投资,那时ASML市值也只有200亿。注意,这其实是风险投资,是当时最穷的ASML主动发起而不是三巨头主动投的。

英特尔率先认购了15%。但是,其中10%是对18寸晶圆光刻机的投资,只有5%是对EUV的投资。

台积电认购了5%,三星想了半天只认购了3%(放弃了2%)。

很明显,当时三巨头对EUV其实都不大看好。因为技术难度实在是太大了,事实上开发了10年也只做出来个问题极多的原型,这几乎算是人类做过最突破极限的事情了。

这个投资大概率是给ASML的面子。台积电在2年半锁定期一到就急忙卖掉了全部股份。那时是5年前,EUV光刻机基本上还不能用。

由于18寸晶圆的难产,英特尔对此投资兴趣也索然,随后它每2-3年减持一半,目前也已经全部卖光了(英特尔财报有提到)。

三星应该当年对EUV最不看好,所以投资最晚认购也最少。三星在2016年减持了一半,剩下1.5%。但有趣的是,三星这1.5%倒是目前有很大可能还持有,是唯一享受到ASML股价翻7倍的投资。(因为低于5%不需要公示)

* * *

最后

厚度超过500页的《光刻巨人:ASML崛起之路》这本书,经过人民邮电出版社的辛苦努力,终于要面世了。

我们可以看到,ASML这样的公司在头二十年里各种不被看好:研发高难、对手强大、产品单一、客户群少、受经济周期影响大...。这一路走过来的荆棘也是经常被大家忽略的。

不过,怎样从缺人缺钱缺技术缺客户摸爬滚打过来,不正是现阶段我们最想看的么?

今天ASML市值超过飞利浦+空客+宝马的总和,肯定是没有人能够预料到的。事实上,很少有公司的成功可以复制,而失败总是可以复制的。

这本书里的失败故事比成功故事多得多,而且内容别处看不到,这是我喜欢它的原因之一。