2020年,对K12在线教育行业来说是机遇与挑战并存的一年。

在疫情影响、政策鼓励、科技推动等多重因素下,K12在线教育的渗透率急剧提升,在2020年3月行业渗透率达到顶峰,“停课不停学”的线上教学社会实验全面覆盖K12阶段的适龄学生。经历疫情洗礼后,面对不同的K12在线教育品牌、不同的教学模式,家长和学生的选择标准逐渐 “严苛”。用户需求、消费行为以及选择偏好,成为全行业聚焦的重点。

近日,中国科学院大数据挖掘与知识管理重点实验室便发布《中国K12在线教育市场调研及用户消费行为报告》(以下简称《报告》),对覆盖全国包括北、上、广、深、杭州、成都等在内30多个城市的K12在线教育用户,发放在线问卷1万人次,回收有效问卷7421份,通过其消费行为数据描摹K12在线教育用户画像,并进行用户分层探究,解析其基本特点和品牌偏好。

K12在线教育存在明显的接受服务者与决策者分离的特点。家长是决策者、买单人,其选择对使用者来说起到决定性作用,而学生作为接受服务者,是教学效果的直接体验者,其反馈对于家长具有指向性意义。了解用户消费行为、品牌偏好对K12在线教育行业具有指向性意义。

五大维度描摹K12在线教育家长用户画像

由于K12阶段接受服务者为未成年人,家长逐步承担K12教育中越来越重要的角色。中科院《报告》将从K12在线教育家长用户的年龄、受教育程度、区域、收入水平、消费能力五大维度对其画像进行细致描摹。

1. 年龄画像

K12在线教育范围覆盖从学前教育到高中教育,学生群体是从幼儿园到高三的学生,家长的年龄随之横跨15年。

据《报告》数据显示,目前30-49岁的人群是K12在线教育消费的主力军,占比高达80%,20-29岁新生代家长占比12%,50岁及以上人群占比8%。

值得注意的是,30-39岁这部分家长多为受过良好教育的80后,而呈现攀升趋势的20-29岁的90后、95后家长,无论是自身实力还是教育观念,种种因素叠加都让他们对孩子的教育更加重视。

2.学历画像

通过《报告》对受访家长的学历调研可以发现,K12在线教育用户的受教育程度普遍较高,有70%的家长拥有本科及以上学历,大专学历占比21%,其他占比仅为9%。这一数据同时也意味着接受过高等教育的父母,对子女的教育越重视,也越能接受在线教学的形式。

3.区域画像

在线教育突破时空限制,提高学习的效率,延伸授课形式,同时留存行为数据,使教育更加个性化。早在2018年时,中科院就曾调研发现在线教育一年能帮助中国家长节约1.46亿个小时,极大解决了家长接送孩子上下学耗时耗力的痛点,这也是在线教育能迅速在一二线城市快速普及的原因之一。而三四线城市由于生活便利,加之用户对于在线教育认知度不高,在线教育一直没能得以在这些城市大规模普及。

从《报告》数据来看,K12在线教育的消费主力军依旧集中于一二线城市,占比高达77%,其他城市总计占比仅为23%,在线教育资源分布不均衡的问题亟待解决,同时也意味着对众多K12在线教育品牌来说,三四五线城市的在线教育市场还是一个待开发的巨大金矿。

在过去,K12在线教育企业的鏖战基本发生在一二线城市。但据北大教育财政研究所的数据, 在K12在线教育领域,三线及以下城市接受个人补习的参培率高达83%,说明这一地区对教育培训有很高的需求度和市场规模。2020年由于新冠疫情影响,在线教育渗透率急速提升,三四线城市的线下机构迟迟不能复课,用户转而开始关注和了解线上教育。2020年的暑期大战中,各大K12在线教育品牌也将目标对准了三四线城市。在一线城市市场趋于饱和,进军下沉市场成为扩张野心明显的在线教育企业必然的选择。

4.收入画像

随着我国经济发展速度和水平的双重跃迁据。最新统计数据显示,2019年全年全国居民人均可支配收入30733元,比上年增长8.9%,国民人均可支配收入呈现连年递增的状态。

《报告》对受访者年收入水平调研后发现,K12在线教育市场的家庭往往拥有较强的消费能力,年收入在10万-100万区间的中产家庭占比达83%,这部分家长往往也具有较高的学历水平,非常注重孩子的教育,舍得为孩子的教育投资,是K12在线教育的消费主力军。

5.消费画像

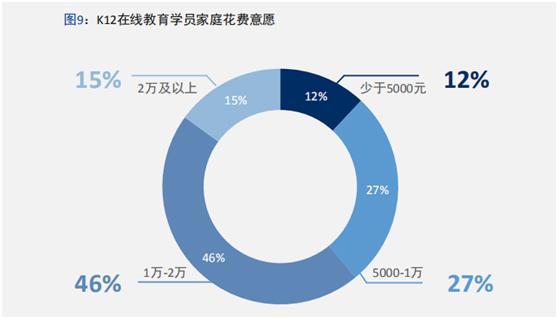

年收入越高的家庭,每年为孩子投入的教育支出就越高,尽管花费不菲,绝大多数家庭依然认为,在线教育有显著的学习效果和较高的性价比。调研数据显示,有61%的家庭每年为孩子的K12在线教育投入超万元,27%的家长表示愿意每年花费5千至1万元用于孩子的K12在线教育消费。

K12在线教育家长用户细化分层,共同点为偏爱个性化教育

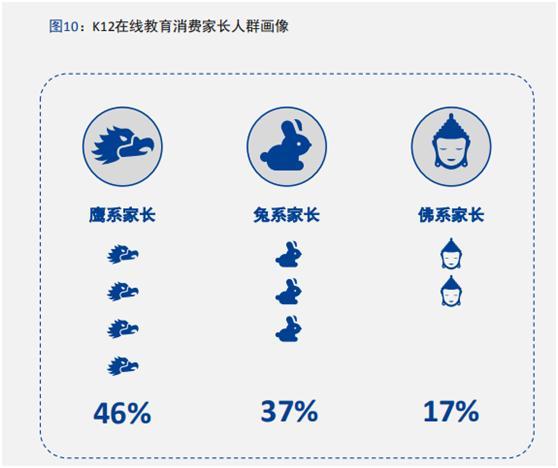

综合K12在线教育家长用户人群画像、消费行为、品牌偏好以及在线教育认知等多维度,该《报告》将家长分为鹰系、兔系、佛系三种不同类型。每种类型的家长均有各自明显的特点,细化用户分层一方面可以帮助家长挑选适合孩子的教学产品,另一方面助力K12在线教育机构根据不同用户需求研磨产品、提升服务。

鹰系家长,有很强的竞争意识,在三种家长类型中占比最高,达到46%。由于中高考人才选拔制度,仍然存在一定升学压力,鹰系家长往往对孩子的未来有明确规划,自己会花很大精力在孩子学习上,希望孩子的成绩、学校、排名都属于Top水平,在日常生活中也会对孩子高标准、严要求,且在孩子的教育上非常舍得投入。

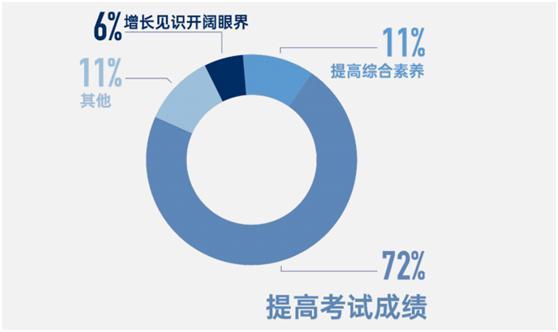

《报告》显示大部分鹰系家长表示在为孩子选择课外辅导的首要目标是提高考试成绩,也因此对在线教育品牌的师资、服务、教学效果以及个性化的教学模式更为关注。

兔系家长,受教育水平较高,知识面广,非常善于和孩子沟通,日常以鼓励引导为主。在课外辅导选择上兔系家长更关注提高孩子的综合能力,会根据孩子的自身状况和喜好报班,因此非常看重在线教育品牌的教学个性化、趣味性以及教师素养,兔系家长对价格不敏感,当认定某个品牌有效时,也会考虑更多投入。

佛系家长,通常收入水平较高,对孩子的教育讲究顺其自然,在课外培训班选择上以孩子的意愿为主,孩子喜欢就报名,精简课程、适当补习,最主要的诉求是希望孩子能增长见识、开阔眼界。因此,佛系家长在选择教育品牌时,更注重师资质量和课程的趣味性、个性化。

不论是鹰系家长、兔系家长还是佛系家长,个性化的教学方式是绝大多数家长的共同追求。每个孩子由于智力条件、知识基础、学习习惯等各不相同,在实际教学过程中,只有因材施教的个性化教学才能达到更高质、高效的学习效果,但这在普通的课堂上因多重因素难以实现,所以能否根据学生特点定制最合适的教学方法、最大限度发挥学生的学习潜力,是家长群体在选择课外辅导品牌时一个越来越重要的衡量标准。

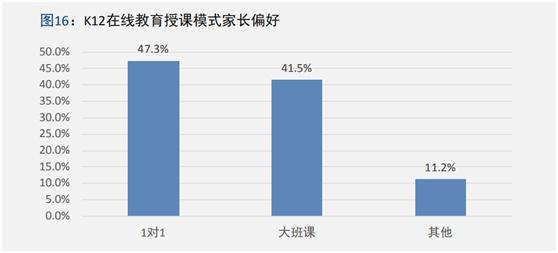

随着经济发展,主力人群80后父母教育消费观念升级,以及90 后、95后父母加入教育大军,对于孩子个性化、差异化教育的刚需,为多元化教育发展提供了强大动力。这也是学科一对一品牌使用度、认可度和满意度均高于其他品牌的根本原因。目前,不少大班课品牌也在无法改变既定教学模式的基础上,通过设置辅导老师,利用AI技术,来进行辅助个性化教学,都是对高互动、个性化、高效教学的追求。

中科院专家在解读K12在线教育趋势后认为,未来在线教育品牌如何整合运用师资、技术、服务等方面的资源,打造全流程、封闭式、定制化的个性化教育体系,将是各个品牌发力的一个重点。这不仅是某一品牌赢得广大用户市场的砝码,也是未来在线教育甚至整个教育行业发展的必然趋势之一。

口碑是K12在线教育消费用户选择品牌的重要参考

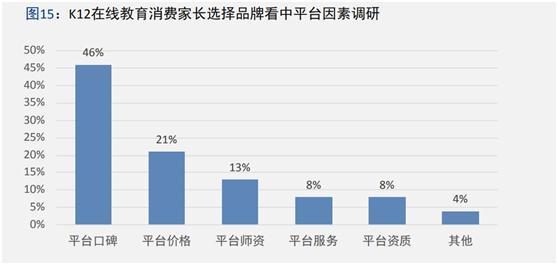

不管是来自哪一线城市,K12在线教育用户在选择品牌时,更信服亲朋友有推荐的产品,在一二线城市高达52.1%,三四线城市超半数达51.2%。这一数据也进一步说明K12在线教育品牌“口碑传播”的重要性。

家长用户对多元化教学的渴求以及对教学效果的日益严苛,对教师团队的素养、教学方式的差异化、课程内容的个性化设计以及课程体系的完善,甚至对课后高频高质的服务也提出了要求更高要求。在线教育机构必须不断完善自身师资、教研、科技、服务等链条,优化教学体验,打磨产品,才能获得用户的口碑和青睐。

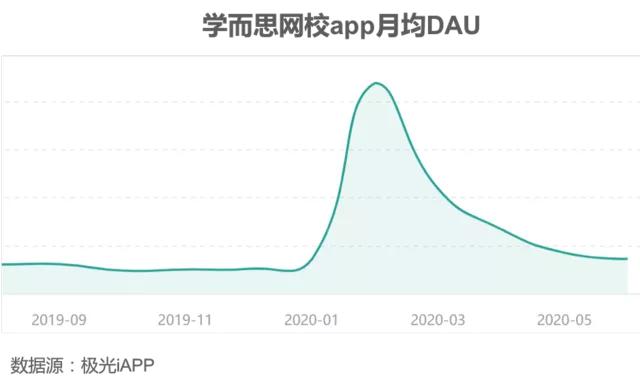

这也导致规模较小,资质不佳,运营不健康的企业在政策和用户多元化教学需求面前难以维系,率先被踢出角逐场。优质师资、资本、用户等优势资源不断向头部企业倾斜集中,实力强劲,有口碑基础的学而思网校、掌门1对1等行业头部在完善自身盈利模型基础上,尝试精细化运营,也将迎来下一个黄金发展期。

在消费需求旺盛、政策扶持、技术和资本推动等多重因素叠加下,K12在线教育市场被快速催熟,迎来更为激烈的行业竞争。对于身处其中的在线教育企业来说,一手掌握用户多元需求,一手把脉行业发展趋势,只有逆境中不断积累,才能在顺境中厚积薄发。