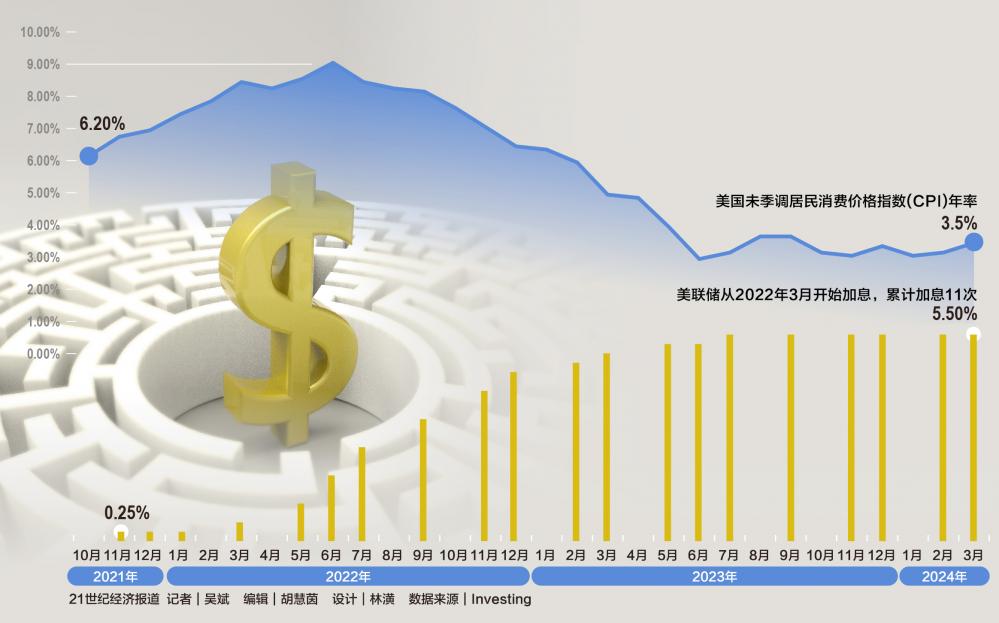

无论你看向哪里,通货膨胀都在扩大。

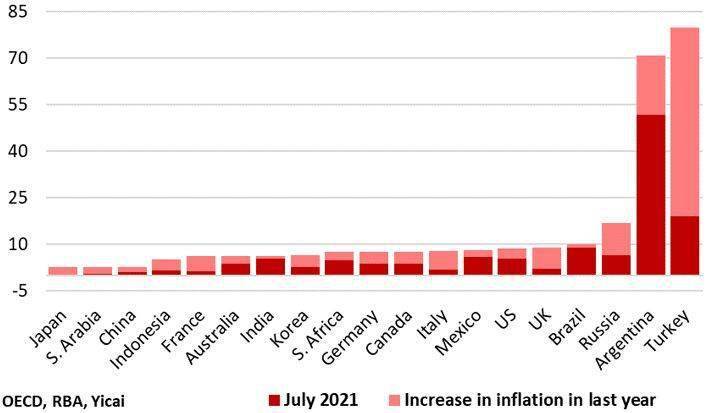

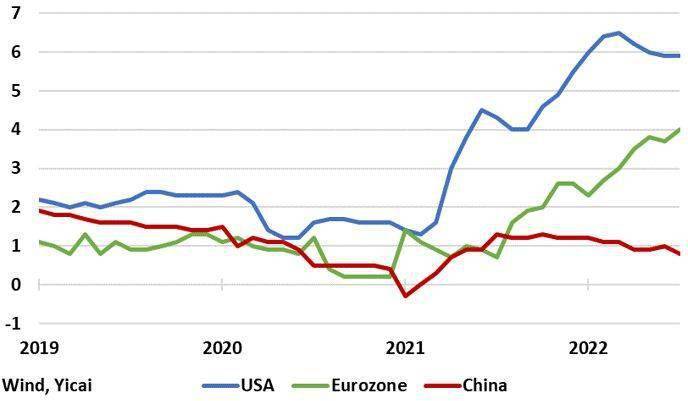

去年7月,二十国集团(G20)的平均通胀率为3.8%。今年同期,该项数据为7.5%(图1)。

中国消费品价格的涨幅在G20成员国中排名倒数第三,7月份的总体涨幅上升了1.7个百分点,至2.7%。这一增幅在G20成员国中处于第二低,仅高于印度。

促使中国的通胀保持低位且稳定的关键因素似乎有两个:中国没有过度依赖原油和天然气,且劳动力供应仍然强劲。

图1 G20成员国总体消费者价格指数涨幅

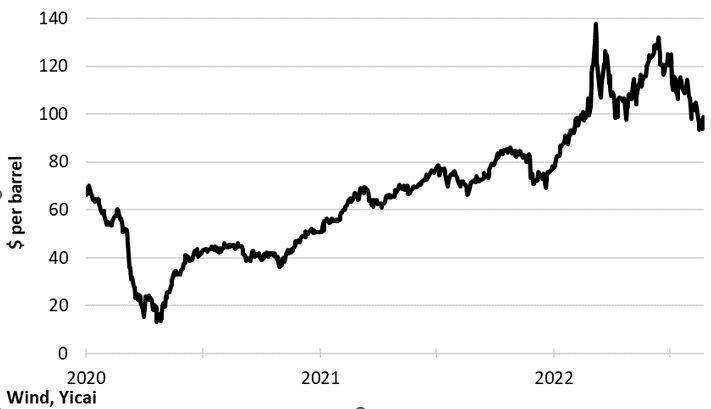

图2 布伦特原油现货价格

大多数原油被提炼成汽油、柴油和飞机燃料,用来驱动汽车、卡车、轮船和飞机。当消费者在加油站给汽车加油时,可以最直接地感受到原油价格上涨带来的后果。油价的上涨也会影响到整个经济,因为运输成本变得越来越高。

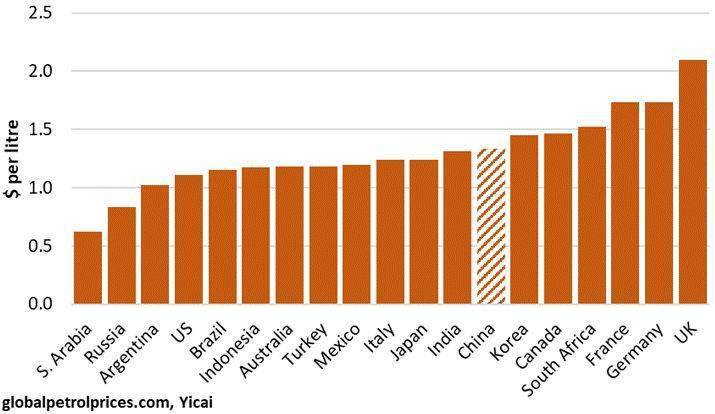

在中国,汽油价格为每升1.34美元,非常接近G20成员国的平均价。该售价比美国高出约20%,但比法国和德国低20%。

图3 汽油零售价(95号汽油)

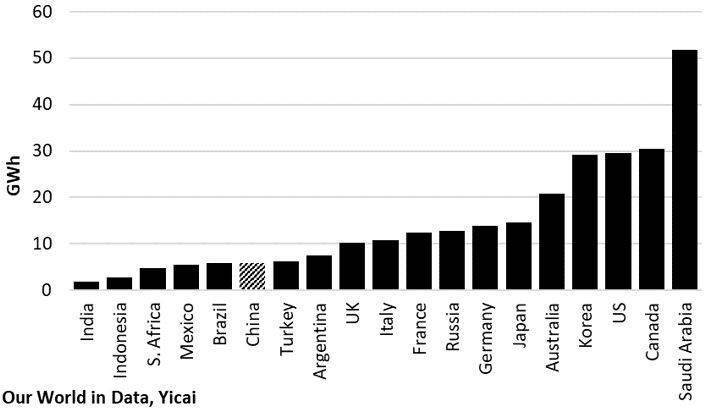

虽然中国的汽油价格接近国际水平,但原油价格上涨对中国通胀的影响较为温和。这是因为中国的人均原油消费量相对较小,仅为G20成员国平均水平的40%。事实上,中国人的原油消费量只有韩国、美国和加拿大的五分之一(图4)。

在中国,拥有汽车并不像在许多其他G20 成员国那样普遍。这也降低了人均石油消费量。此外,在中国,以电力而非汽油作为动力的汽车的比例相对较高。

图4 人均原油消费

天然气价格的增长比原油还要快。

天然气市场不像原油市场那样全球化,地区间价格差距较大。德国的天然气价格去年增长了两倍,现在是美国的7倍。

天然气价格高企并非在所有欧洲国家都引起了通货膨胀。例如,与德国、意大利和英国相比,法国对天然气的依赖程度要小一点,因为法国拥有丰富的核能来满足能源需求。

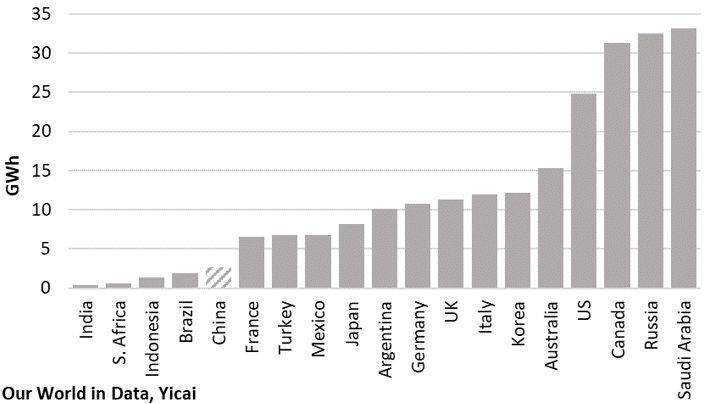

中国是世界上最大的液化天然气进口国,约占其天然气进口总量的三分之二(其余通过管道运输)。中国的液化天然气价格同比上涨了27%,但与欧洲G20国家相比,中国对天然气的依赖程度仍然相对较小(图5)。中国的人均天然气消费不到德国、意大利和英国的四分之一,因此,液化天然气价格上涨对中国整体通胀的影响是有限的。

图5 人均天然气消费

中国能源供应的大幅增加在一定程度上控制了能源价格的上涨。据国家统计局新闻发言人付凌晖介绍,今年1至7月,中国原煤、原油和天然气产量分别同比增长了12%、4%和5%。

然而,能源价格上涨并非全球通胀的全部。从剔除了食品和能源价格波动影响的核心通胀指标来看,美国和欧洲仍面临物价快速上涨的压力(图 6)。

图6 核心消费者价格通胀同比(%)

根据经济学理论,核心通胀的持续增长是由总需求大于总供给引起的。工资增长是供需失衡影响核心通胀的主要渠道之一。

自2020年第一季新冠疫情暴发以来,全球经济增长一直低于趋势水平。新冠疫情对服务业需求的影响非常明显,其次是对供给的影响,尤其是劳动力供给的影响。

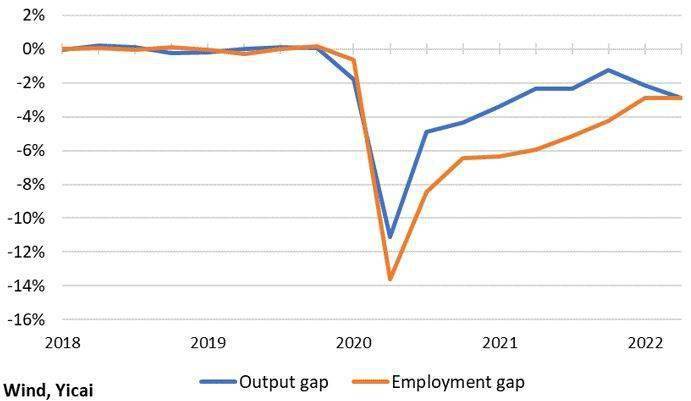

图7显示了一个衡量美国产出缺口的简单指标,即实际GDP 占按照2018至2019 年趋势增长的GDP值的百分比。产出缺口在2020 年第二季度扩大,到去年第四季度接近-1%。由于今年前两个季度GDP均出现下滑,产出缺口扩大至-3%。

图7中还比较了产出缺口和就业缺口(实际就业占按照2018至2019年趋势增长的就业的百分比)。

自2020年第二季度以来,美国的就业缺口一直大于产出缺口,这表明劳动力需求大于劳动力供给,意味着工资应该加快增长。美国的工资增长也确实加快了。2020年第二季度至2022年第二季度,工资年均增速为6.3%。2019年,美国劳动力市场已经开始紧张,工资仅增长3.1%。

图7 美国:产出和就业缺口

比较美国与欧洲的经验能够带来一些启发。

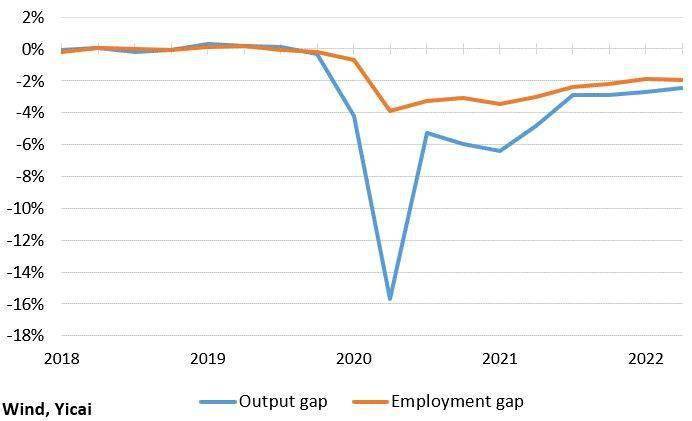

图8显示了欧元区的产出和就业缺口。与美国相比,欧洲的就业缺口小于产出缺口(负值更小)。这表明,总需求下降超过总供给,也意味着欧洲的工资增长应该已经放缓。欧洲的工资增长确实略有放缓,从2019年的2.5%下降到2020年第二季度至2022第一季度的2.2%。

图8 欧元区:产出和就业缺口

为什么美国就业率的下降幅度比欧洲大那么多?

新冠疫情在美国和欧洲的感染率基本相同。然而,美国人死于该病毒的可能性比欧洲人高出20%。美国相对较差的医疗保险可得性或许是高死亡率的原因。

此外,与美国公司相比,欧洲公司给员工的带薪年假更多。因此,与欧洲人相比,美国人更有可能为了控制自己的症状或照顾他人而退出劳动力市场。据分析,新冠疫情的相关影响可能导致美国就业人数减少多达730万,降幅约为4%。这可以在很大程度上解释美国的就业缺口。

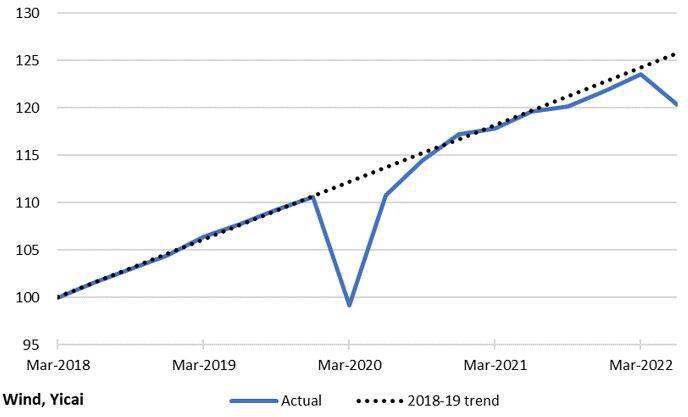

中国产出缺口的形状与我们在美国和欧洲看到的“U”形大不相同。它很快扩大,很快缩小,最近又重新扩大了(图9)。

图9 GDP指数(2018年第一季度=100)

国家统计局没有提供我们需要的建立就业缺口所需的数据。尽管如此,其家庭调查中的收入数据显示,自疫情暴发以来,工资增长明显放缓。

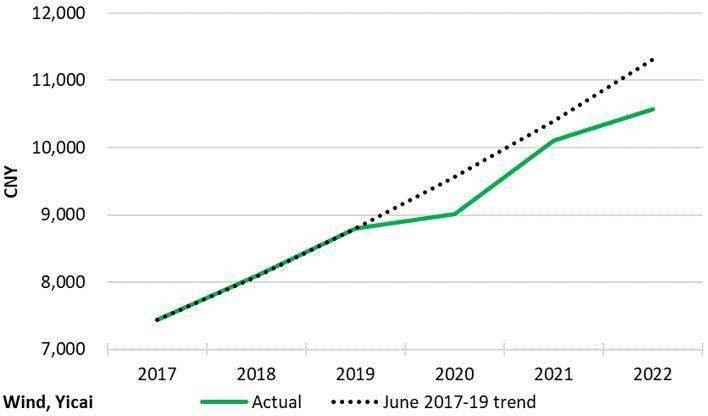

图10显示了2017至2022年每年上半年人均工资与薪金收入的水平。2017年上半年至2019年上半年,工资与薪金收入每年增长近9%。2019年上半年至2022年上半年,其年增长率放缓至6%,放缓的速度比欧洲更快。

今年上半年,工资水平比趋势低6%,由此我们推断劳动力供给并没有劳动力需求下降得多。在中国,与新冠疫情相关的感染率和死亡率远低于其他G20国家,中国劳动力供给的弹性与此一致。

图10 中国工资与薪金收入(上半年)

虽然原油价格已经开始下跌,但通胀可能仍将是许多G20国家面临的一个紧迫问题。例如,花旗集团预计,2023年1月,天然气价格上涨将把英国的通胀率推高至近19%。

中国的人均天然气消费量很低,这意味着它不太可能重蹈英国的覆辙。此外,由于劳动力供应仍然强劲,中国将会避免那种有可能在美国站稳脚跟的工资-物价螺旋上升。

(本文题图来源:第一财经)

——

文 | 柯马克 第一财经研究院高级学术顾问