在昨日央行出手稳汇率后,离岸人民币兑美元企稳,在岸人民币昨日跌势有所缓和,今日重启跌势。

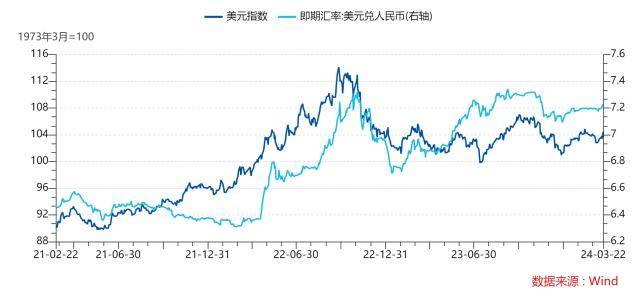

9月27日周二,随着美元指数短暂走弱,在岸人民币对美元接连收复7.16和7.15关口,一度升至7.1476,日间收盘报7.1580,较上一交易日跌116个点,创下2020年5月底以来的新低。进入夜盘交易时间后,进一步走低跌破7.17,最低跌超400点至7.1725,目前报7.1702。

更多反映国际投资者预期的离岸人民币兑美元汇率盘中接连收复7.17、7.16和7.15关口,最高升至7.1458,一度升值超过200个点后涨幅收窄,目前报7.1732。

9月27日,人民币对美元中间价报7.0722,下调424点,创2020年6月30日以来新低。今年以来,人民币对美元汇率在在岸和离岸市场均下跌超过12.5%。

昨日,中国央行采取进一步措施支撑人民币,决定自2022年9月28日起,将远期售汇业务的外汇风险准备金率从0上调至20%。

此举将提高银行远期售汇成本,降低企业远期购汇需求,进而减少即期市场购汇需求,有助于外汇市场供需平衡。这也是自9月5日宣布下调金融机构外汇存款准备金率2个百分点之后,央行在汇率领域的又一轮动作。

此外上周,中国央行在香港成功发行人民币50亿元央行票据,从香港市场上回笼离岸人民币流动性。

华泰证券指出,由于短期美元指数可能继续冲高,外汇风险准备金率调整有助于缓解人民币贬值压力,但可能难以改变人民币汇率的短期走势。

天风证券指出,央行上调外汇风险准备金率传递稳汇率信号,货币政策仍是以我为主,美元快速走强加剧汇率市场波动,央行上调外汇风险准备金率,仍属于使用市场化工具应对范畴。且央行评估,人民币汇率表现相对稳健,该机构预计,央行会持续关注人民币汇率,但目前国内经济面对多重压力,货币政策以我为主的基调是明确的。

东吴证券指出,上调外汇风险准备金的主要目的是挤出市场交易中的非理性成分,而非扭转汇率走势。遏制企业“追涨杀跌”的行为之后,人民币汇率依旧要回归正常的市场定价,而这一定价的主要因素是美元指数的变化,美元指数的向下拐点可能要到明年初,在此之前最好的情形是在中国经济边际企稳的背景下美元由升值转为震荡。

非美汇率贬值,美国真能独善其身?

随着美元经历几十年来前所未有的飙升,中国央行并不是唯一一个采取行动遏制本币兑美元快速贬值的央行。

日本央行上周24年来首次干预外汇市场,买入日元卖出美元,以减缓日元兑美元的大幅下跌。

东吴证券在最新的报告中认为,中国央行和日本央行的政策一定程度上有助于降低市场投机力度,缓解贬值的速度,但真正扭转汇率困境需要全球政策的协调,压力时刻通过出售美债、倒逼美联储让步可能是第四季度至明年初的不可忽视的风险点和国际政策博弈。

其表示,美债市场的动荡可能成为今年非美经济体倒逼美联储的重要渠道:

当美联储不想主动发挥全球央行的功能时,全球经济和市场只能倒逼,主要有两个渠道:

一是通过非美经济体的经济衰退来拖累美国经济,进而迫使美联储让步,但这一途径的作用时间较长,而且非美经济体自身要承受较大的经济代价;

二是通过减少购买或者卖出美债的方式,增加美债市场的动荡,进而影响美国境内流动性,迫使美联储让步。

考虑到当前国际环境下各国外储多元化的安全需求,以及欧洲在紧缩下对美债需求的放缓,汇率压力向美债市场的传导可能成为今年年内至明年初重要的市场风险,这也意味着美债收益率出现上涨超调的可能性很大。

而从近几年来看,美债市场的稳定性也会阶段性成为美联储货币政策的重要关注点,例如2019年9月和2022年3月。