来源:Wind万得

国庆长假已结束,虽然逢周末A股仍休市,但假期多个重磅大事和外围市场一周表现必然对下周国内市场交易有一定的影响。

假期6件大事

1、加快推进“一件事一次办”打造政务服务升级版

国务院办公厅印发《关于加快推进“一件事一次办”打造政务服务升级版的指导意见》,部署推进企业、个人全生命周期相关政务服务事项“一件事一次办”,为企业提供开办、工程建设、生产经营等集成化办理服务,为群众提供就业、就医、婚育、二手房交易及水电气联动过户、退休、身后等集成化办理服务。

2、欧佩克+11月起将减产

欧佩克+同意从11月起每天减产200万桶石油,并将限产协议延长一年至2023年底。这是欧佩克+自疫情开始以来最大规模的石油减产措施,相当于全球石油需求的2%左右。同时,欧佩克+宣布将部长级监督委员会(JMMC)的会议频次由每月一次调整为每两个月一次。尼日利亚石油部长表示,欧佩克+希望油价处于90美元/桶附近。

3、四季度基建投资有望加速

进入10月,重大交通项目进入今年最后一个季度的建设冲刺期。国庆假期期间,多个项目建设现场依旧一派忙碌,开启第四季度的攻坚冲刺。多位专家分析,基建投资是当前稳定经济大盘的重要抓手,随着稳经济稳投资政策持续加码,四季度基建投资增速有望进一步攀升。

4、楼市迎利好

9月30日,央行决定,自10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%;第二套个人住房公积金贷款利率政策保持不变。这是央行时隔逾7年首次下调首套个人住房公积金贷款利率。财政部、税务总局同日明确,在2023年年底之前,符合条件的纳税人出售自有住房后并在1年内重新购房,对其出售现住房已缴纳的个人所得税予以退税优惠。此前一天,央行、银保监会决定阶段性调整差别化住房信贷政策。

5、9月新能源车继续增长

国内多家新能源车企公布9月交付量数据。具体来看,广汽埃安新能源车月销量首次突破3万辆;哪吒汽车交付量达18005台,同比大增134%,继续领跑造车新势力;理想汽车交付11531辆汽车重回正轨,L9首月交付破万;零跑汽车交付量达11039台,同比增逾200%;蔚来9月交付新车10878台,三季度交付量创新高;华为问界系列汽车交付10142辆,再创新高;小鹏汽车9月总交付8468台,前三季度累计交付量超去年全年。

6、万亿ETF市场仍在扩容

今年以来,共有91只ETF“上新”,涌现出一批细分创新产品。此外,还有上百只ETF排队。统计数据显示,今年以来,投资者对一些医药、半导体等ETF开启“买买买”模式,产品份额激增。其中,医药相关ETF份额合计增长了约410.49亿份,半导体、芯片相关ETF份额合计增长约217.71亿份。

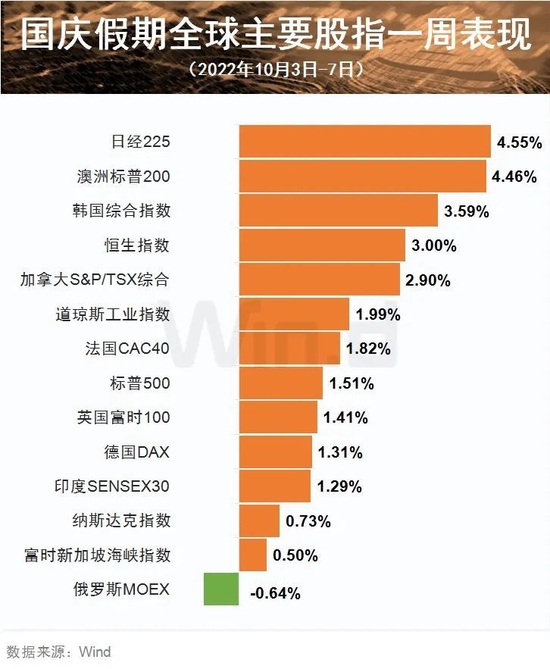

海外股市普涨

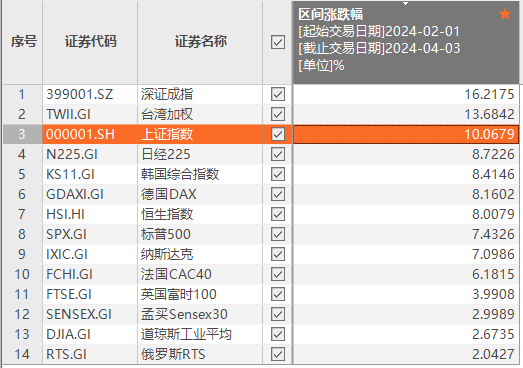

国庆长假,全球多个市场正常交易,基本实现普涨。Wind数据显示,10月3日至10月7日(周一至周五),日经225、澳洲标普200指数均大幅上涨超4%引领全球市场,紧随其后韩国综合指数、恒生指数也都大涨3%以上。此外加拿大S&P/TSX综合指数、道琼斯工业指数等7个指数表现也不错,上涨超过1%,而仅有俄罗斯MOEX指数小幅下跌在1%以内。

可见国庆假期一周,全球主要股指表现较好,绝大多数以上涨报收,而且涨幅较大,对于节后A股有积极的提振作用。

国庆长假后A股开门红概率高

从A股历史来看,最近10年,国庆长假后首个交易日和前5个交易日,A股也是涨多跌少。Wind数据显示,自2012年至2021年最近10年国庆长假后首个交易日只有2012年和2018年出现下跌,其余8次全部以上涨报收,占比达80%,并且上证指数有4次涨幅超过1%,而深成指表现更好,有6次大涨超过1%。

另外从节后前5个交易日来看,沪深表现微有差异,其中上证指数有3次下跌,7次上涨;而深成指只有2次下跌,8次上涨。其中2015年、2019年和2020年节后5个交易日沪深两市都表现较好,整体涨幅均超过3.5%。

四季度市场展望

多家私募表示,对目前我国经济基本面前景可继续保持乐观。从投资研判角度来看,A股市场长周期向上的逻辑未变,第四季度A股市场可能会逐步企稳反弹,投资者可积极逢低布局。

重阳投资合伙人寇志伟表示,展望第四季度,重阳投资认为当前的市场对谨慎预期的定价已经非常充分,相关不利因素有所缓解后,市场可能有非常好的机会。

趣时资产表示,9月中下旬以来,数据显示当前内需呈现出企稳迹象。随着相关因素对企业生产经营活动的扰动逐步减弱,国内经济预计会继续逐步企稳。中长期而言,趣时资产认为,中国经济增长进入高质量阶段,增速可能有所回落但质量会提升,基本面前景整体可保持乐观。持续调整后,市场估值再次回到前期低点附近,风险溢价处于近年来极高位置。结合市场当前估值水平和风险溢价来看,当前权益类资产的“性价比”较高,第四季度市场有望企稳反弹。

明泽投资董事总经理马科伟表示,从市场历史规律来看,国庆后一周,A股市场由于“季节效应”一般会有所走强。综合考虑本轮市场调整周期、幅度与当前估值以及政策面等因素,第四季度应该积极布局。

东北证券(6.450, -0.09, -1.38%)发布研究报告称,展望四季度,A股盈利可能从快速下行到震荡筑底,市场表现可能相对改善。10月后盈利收敛筑底期市场或震荡偏强,风格大概率切换向大盘成长,大盘价值变数则在地产复苏情况。

东吴证券(6.160, 0.01, 0.16%)大类资产配置报告认为,市场对来年“开门红”的经济回升预期下带来的政策发力冲动,使得价值板块在四季度更具进攻属性;而成长风格深度回落后估值亦具备看点。黄金短期继续受强势美元冲击,但中期配置价值仍存。