作者: 周艾琳

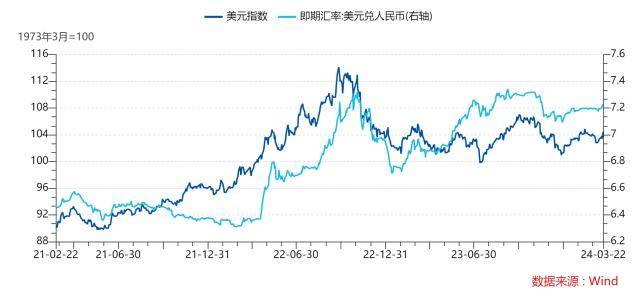

[ 机构预计8月社融数据或超预期,经测算,人民币对社融的敏感性近两年大幅上升,超过9%的社融同比增长将使人民币对美元升值2.7%。 ]过去一周截至收盘,美元/人民币报7.345,美元/离岸人民币报7.365。在岸人民币汇率创下阶段性新低,跌破了2022年10月的低点,创下2007年底以来新低。

与此同时,美元指数走出八周连涨的创纪录走势,截至9月8日收盘报105.065。美债收益率持续攀升,10年期、20年期美债收益率分别逼近4.26%和4.53%的高位。

“这轮人民币的走贬和美元走强几乎是同步的。”巴克莱外汇、宏观策略师张蒙表示。巴克莱近期下调了人民币汇率预测,预计今年美元/人民币在7.25~7.35波动。

不过,张蒙也对记者表示,美元的强势终有限度,短期人民币可能走强的催化因素需要关注——未来一周社融数据即将发布,机构预计数据或超预期,经测算,人民币对社融的敏感性近两年大幅上升,超过9%的社融同比增长将使人民币对美元升值2.7%。

美元指数上周冲破105的关键技术阻力,当周收盘报105.065,这是自2014年以来美元指数连涨持续时间最长的一次,美国经济数据的持续意外走强是主要动力。

美国ISM服务业采购经理人指数(PMI)数据超预期,显示美国经济的强劲状况。加上原油价格上涨(WTI突破90美元/桶大关)对通胀的影响可能会让美联储保持警惕,美元继续维持强势。

9月6日,ISM公布的数据显示,8月份服务业PMI升至54.5,为2023年2月以来的新高,高于7月份的52.7。这一数据超出了经济学家的普遍预期,11月加息预期有所增加,同时美联储官员柯林斯表示,美联储尚未充分遏制通胀,欧洲经济的数据疲软也导致投资者不断向美元注入资金。

“美元对主要货币的强势看起来已经有些超涨,但仍有可能在短期内进一步延续。即使美联储官员似乎就9月再次暂停加息达成一致,而欧洲央行仍在积极讨论是否加息,但外汇市场更关注经济前景。因此,关键在于,需要观察届时美联储官员会否仍在辩论利率是否足够具有‘限制性’,以将通胀完全带回目标,尤其是鉴于当前消费者前景强劲,以及就业和价格的一些调查指标有所回升。”高盛近期的研究提及。就业市场的强劲是导致美国衰退预期一降再降的主因。

9月13日,美国通胀数据即将公布,由于油价近期飙升,8月通胀或许会有所反弹,这是9月议息会议前最受关注的重磅数据。市场普遍预计,8月CPI同比上涨3.6%,较7月的3.2%反弹。

此外,欧元的相对表现也可能影响美元。左右为难的欧洲央行将在9月14日公布利率决议。自去年7月结束长达8年的负利率时代以来,欧洲央行已连续9次加息,累计加息425BP,主要再融资利率、边际借贷利率和存款机制利率分别为4.25%、4.50%和3.75%。

当前,是否应继续加息的争论愈演愈烈。近日,荷兰央行行长Klaas Knot表示,投资者大都押注欧洲央行不会加息,但他们可能低估了加息的可能性。也有观点认为,面对高通胀欧洲央行希望在进一步恶化的经济数据公布前,赶紧完成一次加息。当前,欧元/美元能否再冲上1.1成为焦点。

就中国内部的因素来看,市场当下除了关注地产刺激政策的后续效果,近期的关键金融数据也引发关注。这或将主导短期汇率走势。

巴克莱近期表示:“中国央行在8月18日的信贷会议上表示,银行要平稳信贷波动,而不是像过去通常所指示的那样增加信贷。这意味着8月的信贷数据可能表现强劲。鉴于中国房地产市场长期疲软后央地政府债券发行的增加,预计社融规模将在8月略有上升,增速从7月的8.9%上升至9%,M2(广义货币)货币供应预计将在当月保持不变,年同比增长10.7%。”

这对汇率至关重要。张蒙对记者表示,简单的回归分析显示,人民币对社融数据增长的敏感性上升。“使用自2020年以来的数据与使用2016年至2019年的数据进行相比,人民币对社融增长的正贝塔几乎翻了一番。超过9%的社融同比增长将使人民币对美元升值2.7%,或者在一个月内使CFETS人民币篮子升值1.2%。这样的增长可能会让美元对人民币汇率降至7.2以下,或将CFETS人民币汇率指数提高至98以上。”她表示。

鉴于9月是季末月份,张蒙认为,信贷、社融数据可能会进一步上升,并且由于政府债券的大规模发行,这一势头将得以维持。据统计,8月政府债券发行总额为1.1万亿元,比去年同期的2930亿元人民币大幅增加,“预计9月还将有另外1万亿元的债券发行,因地方政府试图在月底完成特别收入债券的发行配额。我们预计将增加用于再融资的债券发行,这将在年底的最后几个月保持高水平的发行量”。

不过,不同机构仍对数据有不同观点。例如,兴业研究预计,8月信贷或继续同比少增,预计新增贷款规模为10000亿元,对应同比增速为10.9%;中信证券(22.180, -0.07, -0.31%)的预计更为乐观,该机构认为8月新增人民币贷款1.4万亿元,比去年同期多增1500亿元左右。8 月18日央行和金融监管总局召开电视会议,强调“主要金融机构要主动担当作为,加大贷款投放力度,国有大行要继续发挥支柱作用”。在政策引导下,月底银行可能加大了信贷投放力度,票据利率也在8月下旬出现明显反弹。 在地方债发行加速的带动下,8月新增社会融资规模有望同比小增。

综合多家机构的观点,8月新增贷款或在10000亿元左右,好于7月的3459亿元,同时,在地方债发行明显加速的支撑下,社融融资规模有望同比小幅多增。

值得一提的是,6月以来,中国央行通过中间价、指引国有大行进场买卖来稳定人民币走势,中间价近期的每日偏离度都超过1000点。机构认为,未来央行仍可能从工具箱中拿出其他工具。

巴克莱认为,可能的措施包括:收紧人民币离岸市场流动性(但副作用较大);国有银行在离岸市场卖出美元,并在掉期市场上购买美元以支持人民币;银行还可能进行跨货币基差掉期交易;下调外汇风险准备率(近期已经下调2个百分点);跨境资金流动的宏观审慎参数微调;向在岸银行提供窗口指导,并阻止它们在自营头寸中积累美元多头仓位。