多家国有银行于12月22日下调存款挂牌利率,随后多家全国性股份制银行宣布,从12月25日起下调人民币存款挂牌利率。

中信证券研报称,自存款利率市场化改革以来,商业银行运用多种方式管理存款利率,整体呈现出“大行领头,小行跟进”的态势。

然而,考虑到目前中小行揽储压力较大,中信证券认为,中小行可能借此机会加大力度吸收存款,到年后才会跟随调整存款利率,存款利率调整幅度可能不及大行。

信达证券非银金融行业首席分析师王舫朝认为,存款利率下调不仅有利于降低银行负债成本,还有助于保持社会综合融资成本稳中有降的态势,为实体经济“输血”,同时从长期来看,或推动资金向低风险资管产品转移。

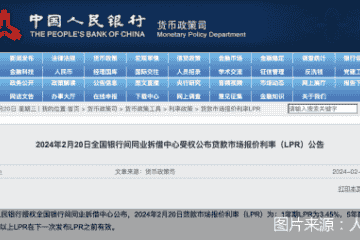

中信证券研报称,经测算,存款降息对于商业银行平均存款成本压降幅度大约在3—5bps(基点),有助于缓解银行净息差压力。此外,LPR(贷款市场报价利率)报价下调概率也有所增加。

中信证券认为,5年期LPR自2023年6月后一直维持在4.2%,此后经历了8月MLF(中期借贷便利)降息、9月央行降准,以及9月国有大行集体下调存款挂牌利率,报价仍按兵不动。考虑到上述事件累积的影响,叠加本次存款利率的调整,长端LPR报价下行的可能性有所增加,但调整的幅度可能较为有限。

华龙证券称,12月22日,中国人民银行发布《中国金融稳定报告(2023)》,对2022年我国金融体系的稳健性状况进行了全面评估,认为我国银行机构整体经营稳健,风险总体可控。

信达证券表示,此次存款利率下调,保险产品竞品吸引力下降,依然长期看好具有“储蓄+保障”等功能的保险产品负债端,政策带来的短期调整或已到位,应关注资产端催化和负债端修复带来的共振。

(注:本文不构成任何投资建议)