21世纪经济报道 记者 崔文静 北京报道

对于券商投行来说,2023年无疑是充满挑战的一年。上半年,投行业绩普遍同比降超20%,随着8月27日IPO节奏阶段性收紧落地和再融资新规的出台,A股新股IPO数量与定增家数双双按下减速键,投行业务雪上加霜。

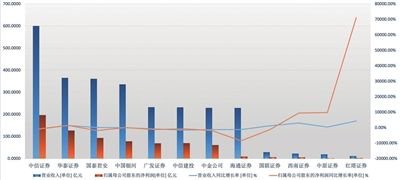

从2023年全年券商股权融资承销金额来看,同比降幅较上半年进一步加剧,降超30%者比比皆是,即使投行抗跌能力历来强劲的“券业一哥”中信证券也未能幸免,较2022年下降41.39%。

不过,青青草原之上也有红花几朵。前十券商中,海通证券、民生证券、中泰证券投行业绩逆势大增,股权承销金额分别增长10.39%、31.35%和10.00%。股权承销金额的大增主要得益于其出类拔萃的IPO业务,三家券商2023年IPO承销金额同比增幅分别为16.85%、58.58%和143.34%,其余前十券商这一数据集体大跌。

根据受访保代分析,头部券商优势显著的科创板、创业板年内IPO降速更为明显,导致头部券商业绩下滑相对更大,2022年两大板块承销金额位居前二的中信证券和中金公司,今年投行业绩下滑更为惨烈。2021年投行业务一度遭遇滑铁卢的海通证券,正在快速恢复元气;作为山东唯一省级本土券商的中泰证券,坐享充沛地方资源优势;民生证券近年来投行业务冲劲猛烈。三家券商各具逆势生存之道,因此成为冬天里的一抹亮色。

六成前十券商IPO承销金额降超30%

翻开2023年A股上市数据,IPO降幅颇大。2022年,新上市企业数量共428家,2023年仅为312家,同比下滑27.10%。

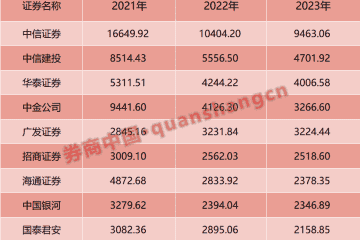

新股数量锐减,投行IPO承销金额自然随之下行。根据Wind,2023年IPO承销金额排名前十的券商中,六家降幅在30%以上。投行业务常年排名第一的中信证券下滑最为明显,其IPO承销金额由2022年的1502.55亿元缩水至500.33亿元,降幅高达66.70%。

同样以投行业务见长、2022年IPO承销金额紧随中信证券之后的中金公司,成为头部券商中2023年降幅第二高者,承销金额由2022年的778.76亿元跌至322.45亿元,下降58.59%,排名也降至行业第四。

“三中一华”中的另外两家——华泰证券和中信建投也未能幸免。从IPO承销金额来看,华泰证券锐减49.09%至164.87亿元;中信建投相对稳健,由2022年的568.52亿元降至394.02亿元,降幅虽达30.69%,但这一降幅在前十券商中却排在正数第五。

在受访人士看来,上述券商业绩大幅下滑主要原因有三:首先,沪深交易所IPO节奏阶段性收紧之下,IPO实力强劲保荐数量多、近年来A股投行业绩保持稳健、对股东资源依赖度较小、市场化程度更强的投行,所受冲击明显更大。中信证券、中金公司、华泰证券、中信建投均满足以上特征,因此IPO保荐承销数量下滑严重。其次,A股反复磨底,股市相对低迷之下新股发行市盈率随之打折,单个IPO项目平均发行规模下降。再者,2023年IPO“巨无霸”项目锐减,作为大项目承接者的头部券商“肥肉”丢失更重。IPO数量锐减叠加单个项目融资规模下降,头部券商IPO业绩缩水接踵而至。

IPO业务是券商投行股权业务的核心,也是投行收入的大头。在新股上市速度较快的年份,IPO承销金额排名对投行股权承销金额排名的影响相对更大。

不过如今,IPO按下减速键,增发承销金额则成为券商股权承销金额的关键所在。

根据Wind,2023年增发承销金额位居前六的券商为中信证券、中信建投、中金公司、华泰证券、海通证券、国泰君安,在2023年股权承销金额排名中,六家券商位次均一一对应。

值得注意的是,相较于2022年同期,2023年上半年新股IPO数量有所减少,尤其是科创板下降更为明显。因此,加大包括增发在内的再融资投入力度,一度成为部分券商投行的“救命稻草”;比如,中信证券及时抓住再融资业务机遇,2023年1-6月主承销金额大增482.64亿元,增幅达62.29%。

但随着8月27日再融资新规发布,对金融行业等大市值上市公司给予特别关注,存在破发、破净、经营业绩持续亏损、财务性投资比例偏高的上市公司进行适当限制,重点关注所有上市公司的前次募资使用情况并限制多元化投资。券商再融资规模随之集体下滑。从2023年全年增发承销金额同比变动情况来看,增发规模排名前六的券商下滑幅度均超10%;其中,中金公司、国泰君安降幅在50%以上。

海通、民生、中泰逆势增长

新股IPO数量大减、投行业绩普降之际,逆势跑出加速度的券商更显可贵。

根据Wind,在投行业绩普遍降超三成的2023年,海通证券、民生证券、中泰证券表现格外显眼。在IPO承销金额前十、股权承销金额前十的投行中,三家券商成为仅有的同比增长者。

从股权承销金额来看,海通证券由2022年的575.94亿元增至635.77亿元,同比增幅为10.39%;民生证券由2022年的240.16亿元提高至315.45亿元,增长31.35%;中泰证券则由2022年的172.75亿元调整为190.02亿元,提高10.00%。

三家券商股权承销金额的增长,均主要来自于IPO业务的逆势大增。从IPO承销金额来看,增幅更为突出,增幅最小的海通证券亦较2022年同期增长16.85%,民生证券同比增幅高达58.58%,基数相对较小的中泰证券更是大涨143.34%。2023年,海通证券、民生证券、中泰证券IPO承销金额分别为466.15亿元、200.67亿元、92.3亿元,分列行业第二、第六、第八。

投行IPO业绩集体下滑之际,上述三家券商投行业绩缘何得以逆势大增?根据受访人士分析,海通证券、民生证券、中泰证券或为三类券商投行的典型代表。

海通证券是投行综合实力强劲、高度市场化券商的代表。其投行业绩的增长很大程度上源于2022年的较低基数和2021年起的架构大调整。2021年,海通证券被立案调查,同年包括总经理在内的多位主要管理层换任,投行风格随之由相对激进求效率调整为更为稳健求质量。在立案调查与业务风格的调整之下,2021年、2022年海通证券投行业绩有所下滑,昔日IPO承销金额多次位列行业第二的海通证券,2022年排在行业第四。但由于其投行综合实力并未下降,2023年,海通证券投行业绩快速提升,排名恢复至行业亚军。于海通证券而言,2023年投行业绩的逆势大增,更多来源于实力强劲券商的实力恢复。

中泰证券是地方中小券商的典型。作为山东省唯一一家省级本土券商、实控人为山东省国资委的典型地方国企券商,中泰证券天然享有山东省内的诸多资源优势。于此类券商而言,当股东方及其关联公司给予的业务机会等资源优势增加之时,其投行业绩也会随之大增,IPO减速对其影响相对较小。

民生证券则是以投行为强势业务且投行业绩处于快速增长期券商的典型代表。从股权承销金额排名来看,2021年其位列行业14,2022年提升至11,2023年跻身行业前十至第七名。2021年-2023年,民生证券股权承销金额亦连年增加,由225.68亿元增至240.16亿元,2023年再度提高到315.45亿元。