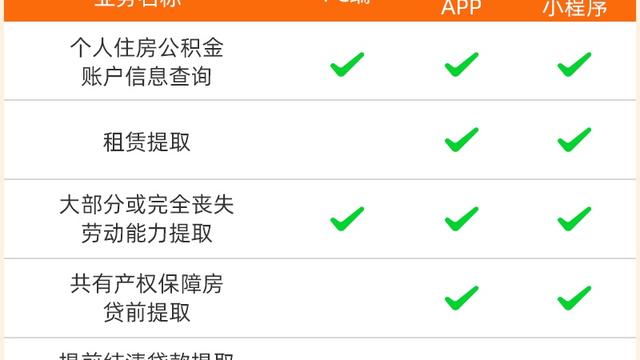

住房公积金是国家机关、民营团体等向住房公积金管理中心为在职职工缴纳的住房储金,就是我们经常提到的“五险一金”其中的一部分。很多年轻人只是知道单位有为自己缴纳的义务,以及本人也要承担一定的比例,却不知道最主要是用来做什么的、以及怎么用。其实公积金的用途很广,可以用来翻修房子、缴纳房租、用作储蓄金、治病、提取、贷款买房等等,最后一点是绝大多数人的选择,接下来我就来说说用公积金买房时的注意事项,主要有以下5点:

第一,不要随便动用公积金

公积金在符合要求的情况下可以由本人提取、使用时可以享受一定的折扣优惠,但使用次数有限,用来支付房租、装修房子后未必还能用来贷款,除非你能确定以后都没有买房打算,否则一定要慎用。

第二,组合贷更划算

贷款方式有商业贷、公积金贷款、组合贷三种选择。商业贷利率高但申请对象的范围广,可购买的房屋类型也比较多;公积金的利率低但有最高额度的限制,审批也相对严格;组合贷结合了二者的共同优势,成为了大多数购房者的共同选择。一般情况下,很多置业顾问不会主动向购房者推荐公积金或者组合贷,因为公积金贷款到达开发商账户的时间比较久,而房企对现金流的需求比较大,需要尽快回款;组合贷既要走公积金贷款的手续,又要走商业贷的流程,各种手续比较繁杂,失败的可能性比较大,有些人可能因此放弃买房。一般来说,购房者申请时应以公积金为主,剩下不足的部分由商业贷款补足,这样是最划算的。

第三,不能作为房子的首付

为了确保申贷人的还款能力,很多城市都规定,公积金不能用作房子首付,申请人需要先行垫付首付款,未婚的拿好自己的身份证、户口本、有房管部门备案的购房合同原件,已婚的还要额外出示婚姻证明,然后填写公积金提取申请表、银行的支付协议书等,上述所有的证件和手续审核无误后,才能顺利申请公积金贷款。目前也有少数城市规定可以用公积金支付一定比例的首付,具体的细节可以去当地的公积金管理中心询问。

第四,提取额度有限

公积金不限存进额度,但不代表账户里有多少就能提取多少,如果是非贷款购买自住住房的,一次性提取金额不超过购房款总额。

第五,结清后才能继续使用

公积金一般可以使用两次,前提是第一次使用的额度已结清。值得注意的是,如果是夫妻双方,二人也只能共同使用两次,如果结婚前其中一方使用后结清,大概率也只能共用一次。