对于房贷族来说,能有一次利率转换机会是实属不易,可以帮助我们减少月供或者减少利息,那么房贷利率转换为lpr好还是固定利率好呢?

两种转换方式各有优势,具体如何选择取决于您自己的判断,特别是对未来利率走势的判断。如果您认为未来LPR会下降,那么转换为参考LPR定价会更好;如果认为未来LPR可能上升,那么转换为固定利率就会有优势。

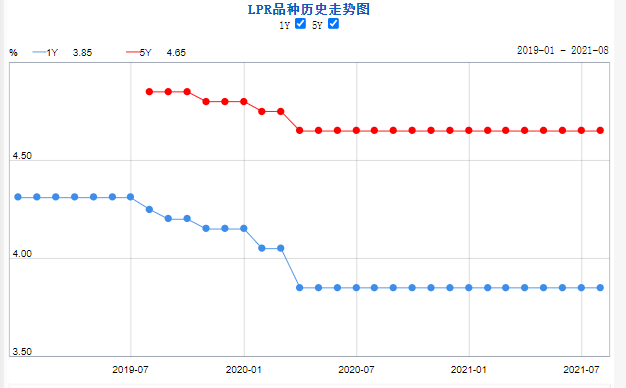

如果您目前的个人房贷利率是在5年期贷款基准利率上打9折,那么按照目前5年期贷款基准利率计算,您的实际执行利率水平为4.41%(=4.9%×0.9)。根据人民银行公告,个人房贷转换前后利率水平保持不变。

如果您选择转为固定利率,那么您的个人房贷在整个合同剩余期限内,都将执行4.41%这个利率。如果您选择转为参考LPR定价,您的个人房贷利率水平将按照“5年期以上LPR+(-0.39%)”确定。其中,-0.39是固定加点点差,根据当前实际执行利率(4.41%)与2019年12月公布的5年期以上LPR(4.8%)之间的差确定。

很明显,如果判断未来5年期以上LPR+(-0.39%)>4.41%,即5年期以上LPR>4.41%+0.39%=4.8%,也就是说未来的LPR比4.8%高,就可选择固定利率;反之,如果判断未来LPR比4.8%低,就可选择lpr。

浮动lpr利率的优势有哪些

1、贷款的利率下行机会很大,由于经济结构的调整以及供给侧结构的改革,我们国家经济下行有很大的压力,我们国家当前5年的商业银行贷款利率基本维持在5%的水平上下,然而在欧洲的很多国家,确是发生了贴息贷款的情况,这充分的表明我们国家贷款利率存在着非常不错的下行空间。

2、选择浮动利率,可以规避风险 如果选择了浮动利率,也需要承受风险,这个风险就是万一贷款利率以后上升,自己便要多还许多利息。可是,如果选择提前归还贷款,那么就能够避免多还利息。

3、选择浮动利率,将来会有更大几率享受利率下行,未来商业银行的利率下调的可能性比起上升的可能性大非常多,所以这样一来,选择浮动的利率,则未来享受利率下行的几率非常大。而如果选择的固定利率,那么将来将不能够享受任何的优惠。

展望未来,我们预测30年期固定利率将保持较低水平,到2020年将下降至年均3.4%,2021年将下降至3.2%。由于COVID-19的影响,我们预计房屋销售将下降至480万,然后在2021年反弹至560万,但仍然将低于2019年的600万销售量。房价价格增长预计将从2020年的2.3%降至2021年的0.4%。

低抵押贷款利率环境导致2020年上半年再融资抵押贷款申请激增。由于抵押贷款利率一直处于历史最低水平,我们很可能会看到全年的再融资申请都保持在较高水平。我们预计,到2020年,再融资贷款额将达到1.9万亿美元,然后在2021年将降至1.3万亿美元。由于房屋销售量的下滑,预计贷款额将下降,到2020年将达到1.0万亿美元,这一数字在2021年将会回升,达到1.2万亿美元。

◆ 全美疫情出现第二波反扑,利率或将继续下跌?

截至7月9日,美国新冠肺炎确诊病例已超过310万,许多州出现了疫情反扑的局面。在三月,美联储下调基准利率50个基点,而这一举措似乎在短时间内促使房贷利率迅速上涨,但随后三大利率又继续下降,抵消掉了之前上涨的幅度,从而使4月的房贷利率平均值较3月继续下跌。这时对于有自住需求的购房者来说,房贷利率下降带来的好处是实实在在的。

我们可以举一个例子来看:如果贷款额度为55万美元,30年期固定利率若为4%,月供是2,626美元,而当30年期固定利率下降至3%,月供则为2,319美元,一个月就节省了307美元,一年下来能节省3,684美元;如果贷款额度为85万美元,同样的利率降幅下,每年可以节省5,688美元。