从2021年1月1日起,不少存量个人房贷利率迎来重定价日。选择以LPR定价的购房者,个人购房按揭贷款月利率将在2021年发生变化。不过,有购房者表示,自己的房贷利率降了,但是1月的还款额反而变多了。其实这和存量房贷定价基准转换后,计息天数变化等原因有关。购房者可以根据自己设定的重新定价日,留意房贷利率。

1月1日起迎来重新定价

1月开始,不少贷款买房的居民收到了银行发来的短信提醒,由于央行基准利率调整,根据借款合同约定,从2021年1月1日起,个人购房按揭贷款月利率也做出了调整。

此前,央行发布公告,从2020年3月1日起将存量浮动利率贷款的定价基准转换为贷款市场报价利率(LPR)。转换的存量浮动利率贷款是2020年1月1日前金融机构已发放,或者已签订合同但未发放的。而到2020年12月31日前,借款人可与银行平等协商,决定贷款利率“换锚”为LPR浮动利率还是转为固定利率。

根据央行通知,金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,在每个利率重定价日,利率水平由最近一个月的LPR与加点数值重新计算确定。重新定价日一般有两个选择,一个是每年1月1日,还有一个则是贷款发放日。

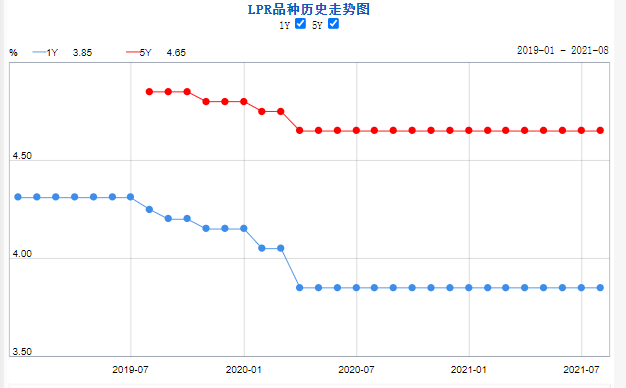

根据之前央行发布的报告称,存量浮动利率贷款定价基准转换已于2020年8月末顺利完成,转换率超过92%。这说明,不少购房者已经将房贷利率转换为LPR浮动利率。从今年1月1日开始就有部分房贷利率根据5年期及以上LPR重新定价。

月供金额发生变化

那么1月转换为新的利率后,每月所缴纳的金额有什么变化呢?

据央行通知显示,转为LPR浮动利率的房贷利率=LPR+固定点差,而固定点差=原合同的执行利率水平-2019年12月发布的LPR,而加点数值在合同剩余期限内固定不变。

1月20日,全国银行间同业拆借中心公布最新LPR报价,1年期LPR为3.85%,5年期及以上LPR为4.65%。这是自2020年5月以来,LPR连续9个月“按兵不动”。而LPR报价机制执行以来,5年期及以上LPR共经历3次下调,下调了20个基点(0.2%)。这意味着大部分根据LPR浮动的房贷利率与之前相比降低了。

我们来算一笔账,假设某市民有300万房贷,贷款时间长度是30年,是等额本息的还款方式,原合同的执行利率为基准利率4.9%上浮10%,即5.39%,在2020年的月供是16827.2元。

转换为LPR之后,固定点差为0.59%,即5.39%与2019年12月5年期LPR利率4.8%的差值。而2020年12月21日公布的5年期LPR利率为4.65%,所以其2021年最新的房贷利率为4.65%+0.59%=5.24%,比之前的5.39%降了15个基点,2021年的月供则是16547.53元,比之前少了279.67元。

不过,有购房者表示,虽然房贷利率调低了,但1月的月供不降反升。其实这不是银行闹的乌龙,而是因为1月份的还款金额因为利率变动,是以31天还款天数来计息的。

银行一般按每月30天的原则计算房货利息,而今年1月的房贷是采用分段计息的原则。假设贷款者的还款日为每月10日。因为1月1日是重定价日,所以12月11日-12月31日是按之前的利率计算,1月1日-1月10日是按重新定价后的利率计算。而分段后按天计算利息,计息天数是31天,比平常月份多出1天的利息和本金扣款,所以会发生1月月供比之前还款额要高的情况。等到了2月份,贷款者就可享受到因为LPR利率浮动带来的降额福利。

房贷利率继续下行与否未可知

有业内人士提醒,并不是所有人的房贷转LPR都会在1月生效。如果你的调整日期不是1月1日,而是贷款发放日,那么利率会在你每年的放贷当月进行调整,也可能发生新旧利率变化而导致分段计息的情况。

不少“月供族”看到今年房贷利率降低,表达了乐观情绪,猜测接下来利率可能会继续走低。业内人士表示,2022年的房贷利率是否会降,还得看未来LPR的走向。当前我国经济稳中向好,货币政策以稳为主,短期内政策利率下调的必要性较小,预计LPR报价在近几个月都将保持稳定。而中长期LPR走势受到经济形势、通胀水平、国际收支状况等多因素影响,难以预测,但利率下行是长期的大趋势,未来还有一定空间。