2020 年是不平凡的一年,医疗健康在创投行业的 “常青树” 角色在今年被资本市场深深认可。

刚刚过去的上半年,医疗健康产业发生了众多投融资事件。除了在线医疗以外,抗病毒药物研发也在今年升温。基因疗法、小分子筛选新方法、细胞治疗、免疫治疗、基因测序等等领域在开年受到小小的冲击之后迅速回温,国产替代以及自主研发的医疗器械已经成为持续吸引的投资的一大主线。诸多细分领域的初创公司融资渠道拓宽,IPO 明显加速……

在此背景下,生辉将从医疗健康领域投资事件数量、金额、地区等角度对 2020 上半年国内医疗健康产业投融资情况进行分析,以期为 2020 下半年寻找到更好的风向标。

全球趋势:平均单笔融资逐渐升高

在全球持续半年多的疫情之下,医疗健康产业是为数不多的投融资金额不降反升的行业。2020 年上半年全球医疗健康产业共发生投融资事件 2469 起,总融资金额 2297.1 亿元。

相比 2019 年上半年全球融资事件 2618 起,同比减少 5.6%,但融资总金额却比 2019 年上半年的 1960.49 亿元高出 17.3%。相比 2019 年下半年,全球融资事件 2524 起,环比减少 2.2%,融资总金额比 2019 年下半年的 1993.74 亿元高出 15.3%。可以看出 2020 上半年融资数量虽然有所减少,但融资额却大幅增长,平均单笔融资快速增长。

其中,华大智造以 10 亿美元 B 轮融资成为 2020 上半年全球单笔融资额最高的公司。

全球最高单笔融资额 TOP 10 中,中国企业占据三个。除了华大智造位列第一外,云顶新耀和迈威生物分别以 C 轮融资 3.1 亿美元和 A 轮融资 2.85 亿美元位列第七和第八。此外,全球最高单笔融资额 TOP 10 中有 3 个为收购案件,1 个为战略融资。剩下 3 笔融资中,Sana Biotechnology 以 A 轮 7 亿美元融资杀入大众视野,引起广泛专注。Lyell Immunopharma、Alto Pharmacy 则分别以 C 轮 4.93 亿美元融资和 D 轮 2.5 亿美元融资位列第三和第十。

中国表现:与全球趋势同步,数量已占全球11%

纵观 2018 年 Q1 到 2020 年 Q2,中国医疗健康行业投融资呈放缓趋势。不过,2020 年 Q2 开始出现回升趋势。从融资金额来看,2019 年上半年总投融资金额为 281.09 亿元,2020 年上半年则为 612.23 亿元,2020 年上半年比 2019 年上半年投融资金额同比上涨 1.17 倍,环比上涨 59%;从投融资事件数量来看,受新冠疫情等因素影响,2020 年上半年共发生 272 起投融资事件,比起 2019 年上半年发生 305 起投融资事件,2020 年上半年融资数量同比下降 11 %,环比下降 17%。总体来看,2020 年上半年投融资事件数量少于 2019 年上半年,但是金额却高出一倍多。2020 年医药健康整体一派向好趋势,在新冠疫情短暂影响之下,第二季度医药行业融资事件开始回升,疫情促使人们更加关注和看好医疗健康行业。

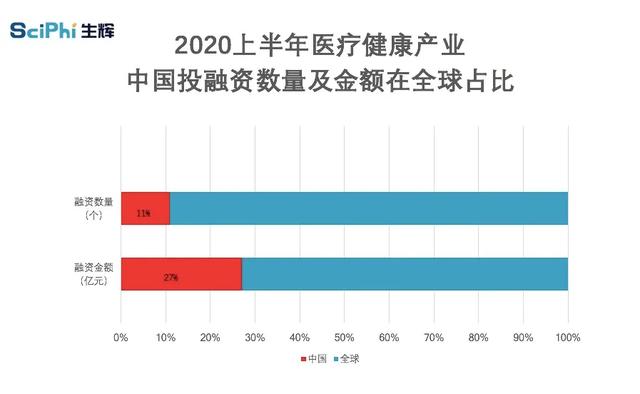

2020 上半年,医疗健康领域国内融资事件数量占据全球 11%,但融资金额却占据了 27%,可见越来越多的中国医疗健康企业获得资本高额投资,资本对于中国医疗健康行业也越来越有信心。

最 “吸金” 赛道:BioTech & 新药

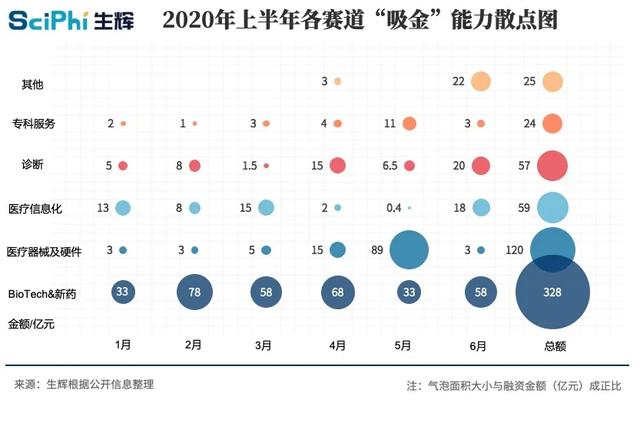

根据中国医疗健康行业上半年融资情况数据显示,1-6 月,6 大赛道的 “吸金” 能力略有不同。其中 BioTech & 新药领域所募得的融资金额总量最高,高达约 328 亿元;医疗器械及硬件领域紧随其后,上半年融资总金额约为 120 亿元。而上半年上市动作发生频繁的诊断领域,总吸金能力逊于二者,数量上仅约为 BioTech & 新药领域总融资额的六分之一。

综上所述,上半年最 “吸金” 领域非 “BioTech & 新药” 莫属,具体吸金能力的排名为:第一,BioTech & 新药;第二,医疗器械及硬件;第三,医疗信息化;第四,诊断;第五,专科服务;第六,其他。

被投公司 IPO 是投资机构资本退出的主要途径之一,从全球来看,OrbiMed 在 10 年来的投资业绩最为出色,在所投公司中有 53 家公司上市。在国内来看,IPO 公司背后的优秀投资机构包括维梧资本、鼎晖投资和礼来亚洲基金等等,在今年的被投公司上市数量都超过 3 家。

图 | 2020 年 H1 国内医疗健康领域 IPO 公司情况,上市公司共计 24 家。其中生物技术及制药领域的上市公司达到 20 家,占比 83.3%(来源:根据公开资料整理)

2020 上半年,远程医疗、基因检测和生物医药等热门板块受疫情拉动实现逆势上涨。尽管 Q1 因为疫情的原因导致整体的上市进程被拖缓,国内只有 7 家公司顺利挂牌,随着复工复产有序进行,上半年在国内上市的公司数量达到 20 家,且集中在生物技术 & 制药领域。分子诊断领域的燃石医学和泛生子先后上市也从背后反映出分子诊断、癌症早筛领域在国内风起的势头。

半年融资两轮,疫情下的 “燃” 公司

一般来说,企业和投资方都不会主动选择在短期内进行同轮次的多次股权融资,除非:公司对资金需求估计不足,导致已融资规模难以支撑公司走到下一轮;或者在公司结束融资之后有重要战略投资人要求加入。

图 | 2020 年 H1 融资次数≥2 轮的 “燃” 公司,共计 11 家(来源:生辉根据公开资料整理)

上表为半年内融资两轮的公司,抛开大安制药、东方华康医疗两家公司战略融资的情况不谈,斯微生物、新元素医药、北芯生命、智云健康几家公司都在两年内融了两轮并且总额超过 3 亿元人民币。

其中,斯微生物两轮融资的背后是资本市场对于新冠疫情以及国外 mRNA 公司走势的反馈。新冠疫情的反复,使得疫苗成为各国都在推进的研究领域,也是我国一级市场最受资本欢迎的细分领域,今年上半年,国内疫苗领域完成 6 起融资,总额达到 12.8 亿元。其中,斯微生物所在的 mRNA 领域获投的公司还有本导基因、艾棣维欣、华诺泰生物。

华大智造荣登全球之最,大额融资来势凶猛

除了上文提到的在半年内进行过两轮及以上融资的公司之外,还有一些公司在上半年达成了大额单笔融资,规模超过 10 亿元人民币(包括 10 亿元)。

图 | “2020 年 H1 最猛医疗健康公司”共计 13 家。其中,大部分公司都是生物技术及制药公司(来源:生辉根据公开资料整理)

其中,华大智造完成了来自 IDG 资本、松禾资本、中信产业基金、金石投资等 15 家投资机构共计 10 亿美元的 B 轮融资,成为今年上半年最高额的单笔融资事件,也是全球最高金额。该公司成立于 2016 年,是全球极少数能自主研发并量产临床高通量基因测序仪的公司之一。

除华大智造以外,云顶新耀 C 轮融资 3.1 亿美元、迈威生物 A 轮融资 19.7 亿人民币,这三笔交易从额度上来看可位列全球医疗健康风投市场的融资金额前十。

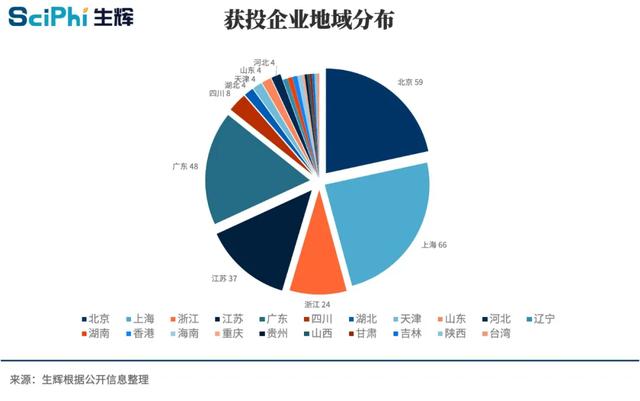

最热门孵化地:北上广江浙独占鳌头,四川异军突起

近年来,我国政府医疗健康产业的发展予以大力扶持,通过政府引导与民间投资的联动,医疗健康产业已经呈现集聚发展的态势。目前,我国医疗健康产业已初步形成京津冀、长三角、珠三角为核心的产业空间格局,中部地区的湖北、湖南,西部地区的四川、重庆也已具备较好的产业基础。

分析上半年获投医疗健康公司的地域分布,上海、北京、广东、浙江、江苏等发展较快的区域明显较多,这与行业的高技术属性、对人才的高需求等直接相关,也与所在地政府的政策支持息息相关。

从地区来看,在上半年 273 起融资事件中,上海、北京、广东、江苏和浙江地区融资事件数量最多,占据前五。融资事件数量最多的地区是上海,66 起;其次是北京,59 起;广东以 48 起融资事件数量位列第三。江苏、浙江医疗健康相关产业园聚集,吸引了大量初创公司,因此分别有 37 和 24 起融资事件。此外,四川有 8 家公司在上半年获得融资,湖北、天津、山东和河北分别有 4 家公司在上半年获得融资。

附表一:医疗健康领域最活跃机构Top30

图 | 2020 年 H1 医疗健康领域活跃投资机构 Top30(来源:生辉根据公开数据整理)

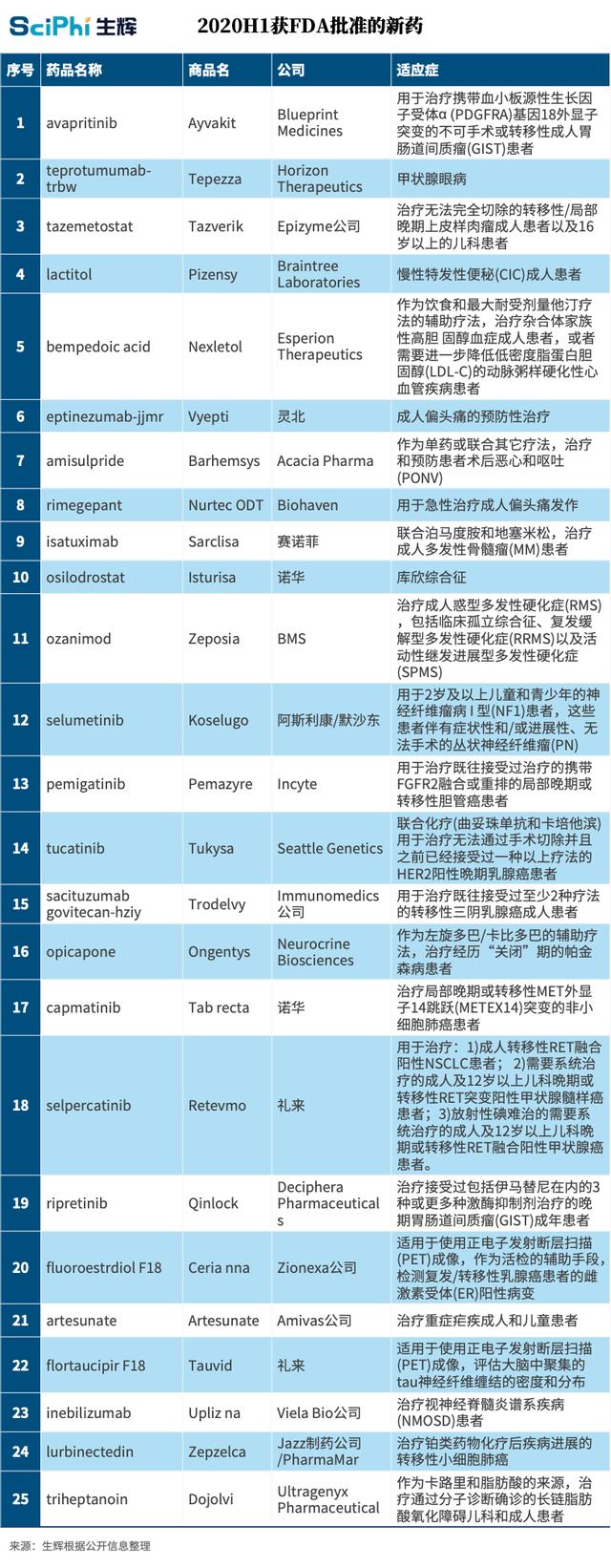

附表二:25 款获 FDA 批准新药