最近两年因为西方国家对我国科技产业的持续打压,代表尖端科技的半导体成为人们讨论的焦点。一个尴尬的事实是,我国占据全球半导体消费市场51%的份额,但却严重依赖进口,成为西方国家“卡脖子”的关键位置。

好在,虽然我国半导体严重依赖进口,但国内还是有那么几家半导体设备厂商。比如,芯片设计领域的华为海思、半导体制造领域的中芯国际、芯片封测领域的长电科技(600584.SH)等。

目前,华为海思可以排进世界前10,中芯国际为大陆最大晶圆代工厂,长电科技为全球排名第三的下游封测企业,但这些企业依旧与世界领先半导体厂商存在较大差距。

在封测领域的长电科技虽然排名世界第三,因为这两年半导体在股市的热度,其股价出现了超过5倍的涨幅,但是它无论营收规模还是盈利能力,都算不得一家特别突出的科技公司。

(长电科技近两年股价走势)

长电科技股价从2019年初的8块钱左右涨到现在50块钱左右,涨了5倍多,市值更是到达738亿。但是同期它的营收规模却从2018年的238.56亿下降至2019年的235.26亿,净利润更是在2018年巨亏9.39亿,2019年全年净利润还不到1个亿。

即使拥有全球第三大芯片封测企业又如何,一年的利润甚至不及茅台一个季度的1%,因为茅台今年一季度的净利润就超过130亿。可是,没办法,这已经是国内半导体行业的高个子了!

杠杆收购成全球第三大封测企业

长电科技的成立时间并不短,长电的前身是上世纪六十年代成立的长江内衣厂,到70年代因为全国流行赶英超美,长江内衣厂在1972年转型成为江阴晶体管厂。

虽然转型成为了晶体管厂,但是公司成品率非常低,只有50%左右,刚开始只是卖LED新型指示灯的,到1992年又改名为长江电子实业公司,1994年才开始了现在的主业测试封装业务,2003年正式登陆上交所。

直到上市时,长电封装产能也不过年封装100亿只晶体管,之所以能成为全球第三大封装测试企业,是因为2015年联合国家大基金和中芯国际收购了资产规模是长电2倍的新加坡星科金朋。

(长电完成星科金朋后的股权结构图)

当时的星科金朋年销售额为15.8亿元,全球排名第四。长电科技引入中芯国际和产业基金作为财务投资者,以45.6亿元的价格完成对星科金朋100%收购,但却对公司形成了高达23.51亿元的商誉,当时长电科技的总资产才不过100多亿。

但实际上,对于这笔收购长电科技只出资了15.2亿,采用杠杆收购,因为那个时候杠杆收购在国内也比较流行,然而却给长电留下了业绩隐患。

(长电科技财务信息截图)

完成对星科金朋的收购后,星科金朋连续两年亏损,2015年和2016年分别亏损7.64亿和6.3亿。星科金朋的连续巨亏,导致长电主业连年下滑,到2018年更是出现上市以来首亏,当年扣非净利润巨亏13亿多。

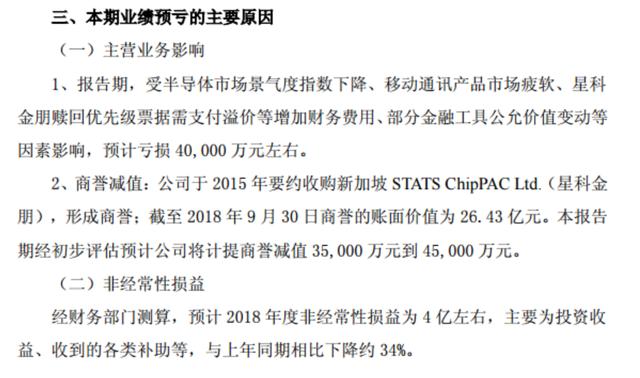

对于2018年业绩巨亏的原因,长电科技的说法是,投资亏损和收购星科金朋商誉减值。

(长电科技2018年业绩预告截图)

不过,后来长电科技又更正了这份业绩预告,称是因为海外子公司应收账款减值导致,导致当年业绩大幅下滑376.69%。

海思、中芯国际、长电,一损俱损

实际上,对于被长电收购后星科金朋业绩翻脸也不难理解。长电收购星科金朋后,在西方国家眼中就成了一家中国公司,而以美国为首的西方国家又不断打压中国科技企业,导致星科金朋流失了很多重要客户和订单,技术人员出走,产能下降。

从最近两年国内半导体行业格局来看,包括上游芯片设计厂商华为海思、中游晶圆制造厂商中芯国际、下游封测厂商长电科技等,形成了“一损俱损,一荣俱荣”的行业格局,无论处于行业哪个环节都必须团结国内力量才能生存下去。

比如,最近一年中芯国际的主要订单都来自华为海思,目前华为海思已经成为中芯国际第一大客户,而高通则是其第二大客户。而包括长电科技、华天科技、通富微电这些国内下游封测企业,这一年又主要是靠中芯国际的业务支撑。

(长电科技前10大股东截图)

目前,国家产业基金和中芯国际子公司芯电半导体分别为长电科技第一、第二大股东。同时,国家产业基金也是中芯国际第一大股东。

2019年4月27日长电科技公告,提名周子学、高永岗、张春生、任凯等9人为新一届董事会成员,其中多人为中芯国际高管。

(长电科技2019年财报截图)

可以说,目前国内半导体产业“上游芯片设计—中游晶圆制造—下游芯片封测”主要厂商,基本已经形成了比较牢固的“一损俱损,一荣俱荣”的产业格局。对于目前国内半导体市场来说,主要的问题就是西方国家的打压,因此国内厂商选择彼此合作,自然要比彼此竞争要好的多。

虽然国内芯片厂商距离国际巨头还有很大的发展空间,但是在国内团结一致、努力创新的行业氛围下,相信不久的将来我国半导体终会摆脱对进口的依赖,实现自力更生。