自今年2月,包括黄奇帆、楼继伟在内的众多知名人士,接连吹风建议 “取消公积金” 。

随后5月18日晚,《关于新时代加快完善社会主义市场经济体制的意见》,明确提出要“改革住房公积金制度”。

从效率和公平两个角度看,公积金的表现并不很差,其历史使命并未完结。下一步应加快改革步伐,而不是因噎废食。

既然一时半会取消不了,住房公积金照例又迎来了一年一度的调整期。

7月1日起,你的住房公积金或将迎来调整,马上来看最新政策。

7月1日起你的住房公积金有变!

7月1日起,你的住房公积金可能有调整!

一般每年6-7月份,全国各地可调整住房公积金缴存基数、缴存比例和月缴存限额。

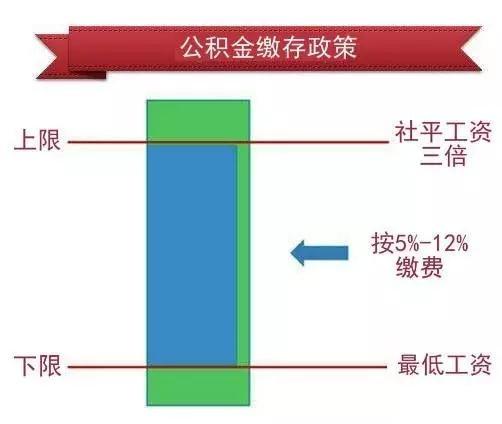

7月1日起,2020年度,机关事业单位和职工个人缴存比例为12%;企业单位和职工个人缴存比例上限为12%,下限为5%。同一单位必须执行同一缴存比例。

2020年1月1日以后新参加工作的职工,以该职工参加工作后第二个月的工资收入计算其缴存住房公积金的月平均工资。

2020年1月1日起新调入的职工,以调入后当月发放的工资收入计算其缴存住房公积金的月平均工资。

《住房公积金管理条例》第十六条规定

职工住房公积金的月缴存额为职工本人上一年度月平均工资乘以职工住房公积金缴存比例。单位为职工缴存的住房公积金的月缴存额为职工本人上一年度月平均工资乘以单位住房公积金缴存比例。

既然公积金是以上一年度职工本人平均工资为基数缴纳,那为什么要在每年的7月份开始调整呢?

因为每年的6月份,各省区市测算出了本地区上一年度的平均工资。住房公积金的上下限与各地平均工资有关。

职工住房公积金缴存基数的上限为当地公布的上年度全市职工月平均工资的300%,而下限为上年度最低工资标准。

你的公积金将如何变动?

机关人员

机关及参照公务员管理单位在职职工,按职工本人2019年度月平均工资收入核定,包含基本工资(职务工资和级别工资)、津贴补贴(工作性津贴和生活性补贴)及按国家、省、市政府规定发放经人社、财政部门核准的其他项目,不包含住房提租补贴。

事业单位人员

事业单位在职职工,按职工本人2019年度月平均工资收入核定,包含基本工资(岗位工资和薪级工资)、基础性绩效工资(岗位津贴和生活补贴)、奖励性绩效工资及按国家、省、市政府规定发放经人社、财政部门核准的其他项目,不包含住房提租补贴。

企业职工

企业及其他单位职工缴存基数,按职工本人2019年度月平均工资收入(工资总额)核定。

看来你上一年度工资的多少,对公积金会带来直接的影响哦。

公积金还有这几个变化

近日各地公积金政策调整,有以下几大变化:

变化一:7城实现互认互贷

公积金也可以跨区作业啦!根据江苏省徐州市最新规定,率先在淮海经济区内的宿州、淮北、商丘、菏泽、枣庄、连云港、宿迁等7个已签约核心城市开办住房公积金贷款互认互贷,即缴存互认、贷款互贷。

变化二:增设电梯可提取公积金

公积金用途越来越宽!近日,武汉、宜昌、邢台等地出台规定,住宅区内加装电梯,可以提取缴存人住房公积金账户内的存储余额。

变化三:提取程序越来越简化

公积金虽然好,提取却有烦恼。现在,这种烦恼正越来越少。日前,北京、深圳、南宁、湖州、济南等多地都出台了新规,简化公积金提取手续。

比如,济南职工提取住房公积金,户籍在济南市的,不再提供户口簿证明材料;所购房屋在本市的,可不再提供网签备案合同或不动产登记证书;2011年后结婚的,可不再提供结婚证。

变化四:公积金贷款期限延长

公积金贷款期限越长,还款压力越小,对购房刚需群体来说,算是好消息。日前,成都提出,申请再交易房贷的,贷款期限最长为30年;武汉二手房购买者申请的公积金贷款期限可比细则调整前延长10年。

变化五:账户连续缴存半年以上方可申请贷款

贷款申请条件的调整,是新政的第一个变化。

根据规定,借款申请人申请贷款时应连续缴存住房公积金6个月(含)以上且本人住房公积金账户处于正常缴存状态;或经中央国家机关住房资金管理中心(以下简称资金中心)审核同意,处于缓缴、封存或者退休销户状态的缴存职工。

同时,借款申请人夫妻双方无尚未还清的住房公积金个人住房贷款和政策性贴息贷款。

变化六:二套房最多贷60万

新政此次也同时调整了首付款比例。

近日,不少城市根据本地楼市情况,调整公积金贷款额度,但有升有降。其中,扬州要求将住房公积金贷款最高限额从35万元恢复至50万元;无锡则将公积金贷款最高贷款额度从此前的50万元降至30万元。

首付款方面,根据规定,借款申请人购买经济适用住房的,首付款比例不低于购房总价的20%;购买经济适用住房之外的首套住房的,首付款比例不低于购房总价的30%;

购买二套住房的,首付款比例不低于购房总价的60%。借款申请人购买存量房屋的,购房总价以房屋评估值和购房合同总价两者中较低者为准。

贷款额度方面,首套住房贷款最高额度为120万元,执行贷款基准利率;二套住房贷款最高额度为60万元,贷款利率为同期贷款基准利率的1.1倍。

此外,在保证借款申请人基本生活费用的前提下,根据借款申请人所申请贷款金额、期限及适用利率,按等额本息还款法计算的月均还款额不应超过借款申请人月收入的60%。

同时,贷款期限不得超过25年,最长可计算到借款申请人法定退休年龄后5年,最高不得超过65周岁。