大家缴纳养老保险费,最关心的问题就是退休后能领取多少养老金了。进一步讲,很多人最担心的问题是,我辛辛苦苦攒钱缴了十几万元的养老保险费,到时候能不能拿回来,亏本的生意咱可不能做。好了,今天针对这个大家关心的问题,我就跟大家好好算一算,我们只计算灵活就业人员参加养老保险的情况,因为企业单位购买养老保险对职工而言肯定是划算的。到底缴纳养老保险费划不划算,大家可得看完哦。

要想看是否划算,还是得计算呀,养老金计发公式大家都了解吧,在这里就不讲了,大家看一眼吧:

养老金=基础养老金+个人账户养老金

1.基础养老金=当地上年度在岗职工平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%;

注:按60%档次缴费,本人平均缴费指数为0.6,按100%档次缴费,本人平均缴费指数为1。

2.个人账户养老金=个人账户储存额÷个人账户养老金计发月数。

注:不同退休年龄对应不同计发月数,60岁为139。

下一步得假设条件了:

1.我们参照襄阳市2020年的社平工资5250;

按照社平工资的增长规律,一般社平工资每年增长幅度为10%左右,我们就以增幅10%计算;

2.参保险种:灵活就业参保人员养老保险;

3.参保人:男,2021年60岁退休,每月按社平工资100%缴费。参保时间按15年(2006年7月-2021年6月)和20年(2001年7月-2021年7月)两种情况计算,个人账户年利率按平均6%计算。

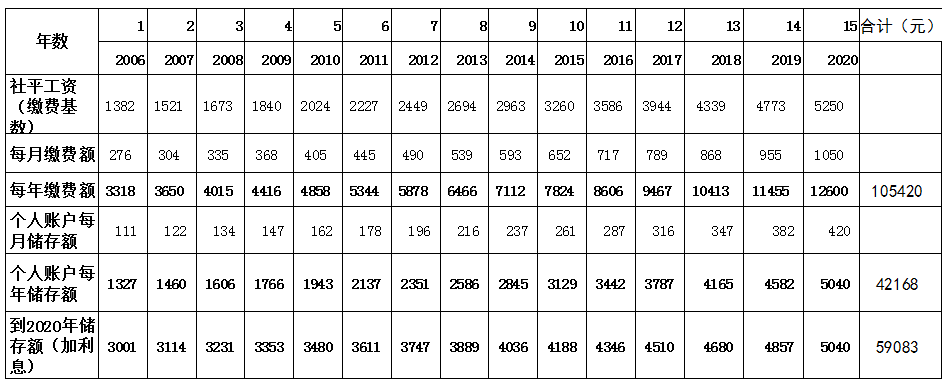

缴费15年

缴纳15年养老保险费共计金额:105420.26元

个人账户储存额合计:59083元

基本养老金=5250×(1+1)÷2×15×1%=787.5元;

个人账户养老金=59083÷139=425.1元

月养老金=787.5元+425.1元=1212.6元。

小结:缴纳养老保险费共计105420.26元,每月领取养老金1212.6元,那么,以静态计算,拿回本金需要的时间:

静态拿回本金时间:105420.26元÷1212.6元/月÷12个月=7.2年。

这样直接算还不行,这是静态的回本年限,因为货币会贬值,即单位货币所含有的价值或所代表的价值的下降。比如说:2010年你交的1000元,比起2021年的1000元,2010年的1000元价值会更高。那么,我2010年交了1000元,2021年领回1000元,回本了吗,没有,因为2010年的钱更值钱(相同的1000元在2010年能买到更多货物)。

那么我们假设平均货币每年的贬值率(年贬值率)为10%,15年缴纳养老保险费105420.26元按贬值率折算后金额为:189000元。考虑货币贬值动态回本年限为:

动态回本年限:189000元÷1212.6元/月÷12个月=12.9年。

(重点)结论:加上货币的贬值,以100%缴纳养老保险费15年,回本年限要12.9年,那么,领到养老金12.9年之后,再领取的养老金,才是你赚到的。清楚了吧。

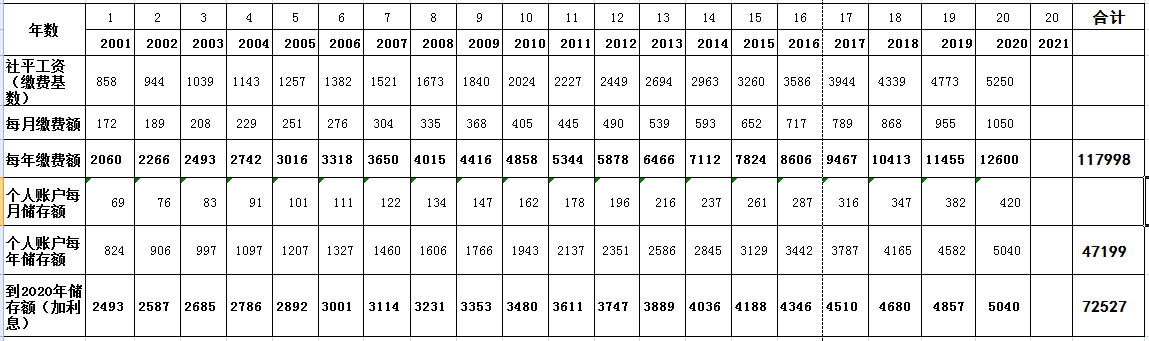

缴费20年

20年缴纳养老保险费共计:117998元

个人账户储存额合计:72527元

基本养老金=5250×(1+1)÷2×20×1%=1050元;

个人账户养老金=72527÷139=521.8元

月养老金=1050元+521.8元=1571.8元。

小结:缴纳养老保险费共计117998元,每月领取养老金1571.8元,那么,静态拿回本金需要的时间:

静态拿回本金时间:117998元÷1571.8元/月÷12个月=6.3年。

考虑货币贬值,平均年贬值按10%算,缴纳养老保险费贬值后折算金额为251542元,动态回本年限为:

动态回本年限:251542元÷1571.8元/月÷12个月=13.3年。

(重点)结论:以100%缴纳养老保险费20年,静态回本年限为6.3年;加上货币的贬值,回本年限要13.3年,那么,领到13年之后,再领取的养老金,才是你赚到的,即要领到73岁之后,才是划算的。

1.依据以上灵活就业人员按100%缴纳养老保险费15年和20年分别计算的结果来看,缴纳养老保险的静态回本年限大概为7年左右(不考虑货币贬值);

2.考虑货币贬值,按平均年货币贬值率10%来计算,灵活就业人员按100%缴纳养老保险费15年和20年,动态回本年限大概为13年。

3.如果考虑累年养老金上调,估计动态回本年限在12年左右。

以上计算一些参数只是大概的假设,对于货币贬值之类的金融问题也不专业,计算结果肯定不是很准确,也不知道计算方法有没有错误的地方;同时,养老金每年的上调我也没有考虑在内,如果考虑的话,那就可能回本只有12年左右了。如有不对之处,请大家批评指正,谢谢大家!