A股医药板块反弹的趋势仍在继续。

10月17日,据wind,医药生物板块(申万一级)收涨0.99%,医疗器械精选指数收涨2.24%,中医药精选指数收涨1.6%。

个股方面,医药行业龙头均有不同程度上涨,其中“医药一哥”恒瑞医药(39.550, 0.09, 0.23%)(600276)最高涨超6%,收涨4.11%;“创新药一哥”百济神州(113.860, -2.72, -2.33%)(688235)最高涨近6%,收涨2.87%,“医疗器械茅”迈瑞医疗(327.990, -3.45, -1.04%)(300760)收跌2.99%,但盘中最高涨近4%;因新冠抗原试剂盒大火的九安医疗(52.350, -0.02, -0.04%)(002432)涨停,“疫苗茅”智飞生物(94.700, -2.07, -2.14%)(300122)最高涨超7.7%,收涨1.84%;CXO千亿巨头药明康德(80.220, -1.62, -1.98%)(维权)(603259)收涨1.78%,盘中最高涨超4%。

部分医药龙头10月17日涨幅 来源:wind

部分医药龙头10月17日涨幅 来源:wind

自2021年下半年以来,A股医药板块持续回调,如今向好的反弹趋势,除了受益于部分龙头企业三季报预增的利好消息,“贴息贷款更新改造设备政策助力医疗新基建”“创新医疗(7.190, -0.11, -1.51%)器械暂时不纳入集采”等政策层面释放的利好信号也是一大助力。

值得一提的是,国家医保局近期连续公开80项对全国人大代表或政协委员建议提案的答复,覆盖创新药、创新医疗器械、中医药、辅助生殖、罕见病药等多个领域,尤其是对集采和医保谈判两大医药政策的进一步解释,向医药细分市场释放着不同信号。

医保谈判或11月进行,简易续约或扩围

一年一次的医保目录调整,即医保谈判工作始终牵动着医药行业的神经。

10月16日,国家医保局公告,国家医保局组织专家对2022年通过国家基本医疗保险、工伤保险和生育保险药品目录(以下简称2022年国家医保药品目录)调整形式审查的申报药品进行了综合评审,目前,专家评审工作已结束。

按照医保目录调整工作方案,接下来就将进入医保谈判环节,该环节因诞生了多个“灵魂砍价”名场面而备受关注。对于企业来说,按照什么规则坐在谈判桌,直接影响降幅以及降价后的市场格局。恒瑞医药董事长孙飘扬就提出,完善多适应证创新药新增适应症医保准入规则。

在10月12日公布的回复函中,国家医保局就孙飘扬的建议作出回复,强调2022年国家医保目录调整谈判药品续约过程中,充分考虑相关方面的意见建议,将新增适应证纳入简易续约考虑范围,简化流程、提高效率。

实际上,在今年的医保目录调整工作方案中,就曾提出“对今年调整医保支付范围但对基金影响预算不大(未超1倍)的药品也可以简易续约”,而上述回复则再次强调了这一点。安信证券研报指出,若创新药新增适应症可以通过简易续约规则直接纳入医保,按照现行简易续约规则,创新药新增适应症后价格降幅将在0%~44%之间,相对比重新谈判可能的50%-60%平均降幅,其降幅范围有所收窄。

值得关注的是,在10月16日的公告中,国家医保局提到:“企业要确保提交的相关数据和材料完整、真实、可靠,并于2022年11月3日17:00前将纸质版和电子版光盘各1份寄送至国家医保局(以邮戳为准)。”业内普遍认为,医保谈判开始时间或与2021年医保谈判时间(11月9日至11日)接近。

创新医疗器械暂不集采,机构称政策趋于放松

集采成为近些年影响医药行业的重要政策之一,常规化趋势之下,集采范围也正从早期的药品扩展到医疗器械品类。在这样的大背景下,有委员提出,3D打印脊椎创新产品不纳入集采范围。

在《国家医疗保障局关于政协十三届全国委员会第五次会议第02866号 (社会管理类263号)提案答复的函》中,国家医保局表示,按照相关文件精神,当前集中带量采购重点将部分临床用量大、临床使用成熟、采购金额高、市场竞争较充分带医用耗材纳入采购范围,通过公开透明带竞争规则,促使价格回归合理水平,有效减轻患者的负担。

国家医保局还明确,对类似3D打印骨科耗材等创新产品,考虑技术特点、生产成本、使用情况、临床功效等特性,采取“一品一策”的方式,确定合适的采购规则,完善以市场为主导的价格形成机制,促进医疗器械行业高质量发展,以合理的价格为人民群众提供更多的创新产品。

这不是国家医保局第一次就创新医疗器械集采表态。9月3日,国家医保局官网在《国家医疗保障局对十三届全国人大五次会议第4955号建议的答复》中指出,由于创新医疗器械临床使用尚未成熟、使用量暂时难以预估,尚难以实施带量方式,并在集中带量采购之外留出一定市场为创新产品开阔市场提供空间,政策支持创新发展、力度不断加大。此次最新的回复也被认为是强调“创新医疗器械暂不集采”的态度。

实际上,在此前的医疗器械产品的集采中,集采已经趋于温和,如9月底的脊柱耗材类集采结果,东北证券(6.740, -0.04, -0.59%)研报指出,按最高限价14类产品系统平均降幅达64.88%,最高降幅78.67%,降幅好于市场预期。东北证券认为,未来医药集采大政策将出现明显放松的走向,利好医药板块各领域龙头企业,医药板块整体价值有望实现回归。

生物类似药未来或纳入集采

有品类暂时不纳入集采,也有品类在集采扩围的范畴内。

通过集采进入医院,是药物占据市场的方法之一。朱弈龙委员提出,引入新型创新药准入评价机制。对此,国家医疗保障局在《关于政协十三届全国委员会第五次会议第03703号 (医疗卫生类329号) 提案答复的函》中提到,完善生物药集中带量采购规则。

国家医保局官网回复函

国家医保局官网回复函

自2018年开始,国家药品集采主要针对化学药,而第六批国家集采则选择了生物药胰岛素。对于更多生物药纳入集采,业内始终有猜测。安信证券在今年7月的一份研报中就指出,从现有尚未被集采的品种来看,预计未来对行业影响较大的待集采品种主要为生物类似药。2020年以来国内市场迎来生物类似药密集上市,多个重磅品种在国内上市,整个行业竞争逐渐激烈,其中多款生物类似药(贝伐珠单抗、阿达木单抗、利妥昔单抗等)已满足集采条件,预计有可能在今明两年迎来集采。

在回复函中,国家医保局提到生物药集采的难点:与化学药相比,生物药无一致性评价作为支撑、命名复杂多样、产能爬坡提升较慢。同时表示,将在现有集采成功经验基础上,结合生物药的特点,不断完善生物药集采规则。

业内有观点分析认为,这意味着生物类似药集采或许不远了,行业格局有望生变。

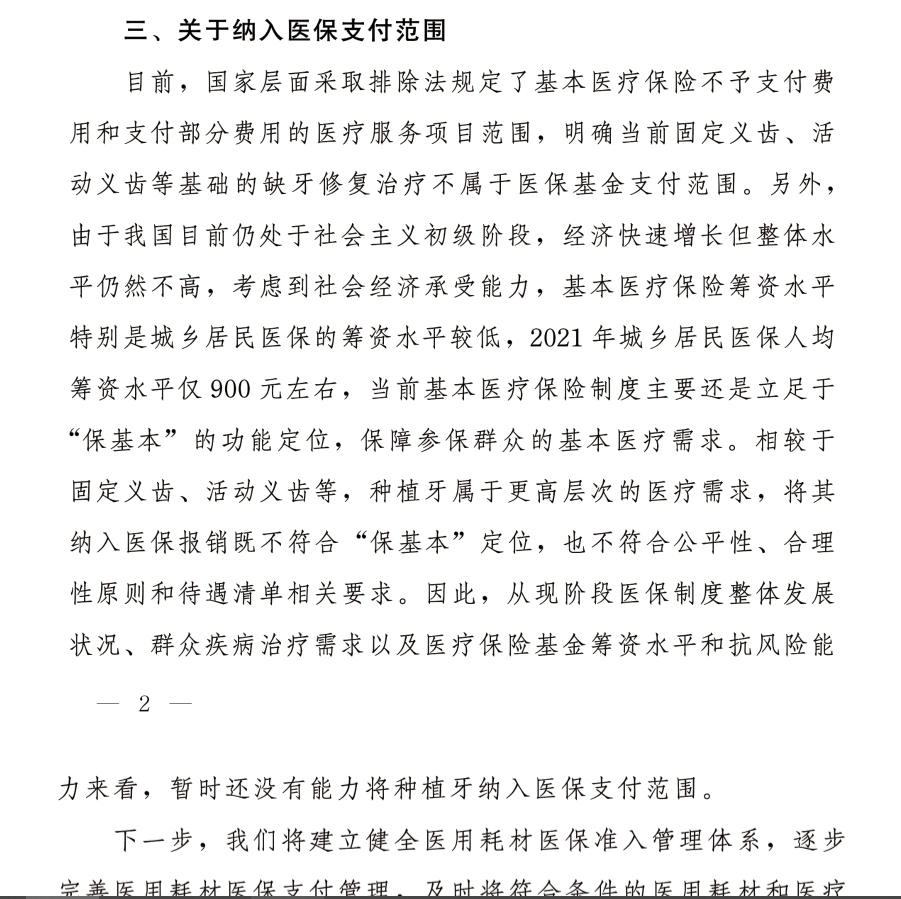

暂未考虑将种植牙纳入医保,种植牙耗材集采推进中

从年初国常会提及种植牙集采到9月初《开展口腔种植医疗服务收费和耗材价格专项治理的通知》正式公布,种植牙无疑是今年医疗领域的大热点之一。

在对仇冰玉代表关于将种植牙纳入医保支付范围建议的回复中,国家医保局明确,相较于固定义齿等,种植牙属于更高层次的医疗需求,从现阶段医保制度整体发展状况、群众疾病治疗需求以及医疗保险基金筹资水平和抗风险能力来看,暂时还没有能将其纳入医保支付范围。

“种植牙暂不纳入医保范畴”的态度实际上一直存在。

早在2021年9月22日,国家医保局回复《关于规范种植牙材料费用,并将其治疗和服务费用纳入医保的建议》时就曾表示,根据规定,各省(区、市)对眼镜、义齿、义眼等器具均不纳入基本医保支付范围。未来将规范口腔类医疗服务价格项目,指导地方将种植体纳入平台挂网范围,促进各品牌种植体价格阳光透明,挤出水分。

尽管目前医保不覆盖种植牙,但围绕种植牙贵的民生问题,国家医保局已经在推进其他举措,如种植牙耗材集采。9月22日,口腔种植体系统省际联盟集中带量采购办公室发布《口腔种植体系统省际联盟集中带量采购公告(第1号)》,明确采购品种、企业资质、医疗机构范围、采购周期、采购规则等信息。此次集采,联盟地区所有开展口腔种植牙服务的公立医疗机构均应参加,医保定点民营医疗机构按照定点协议管理的要求参加,鼓励其他医疗机构主动参与。

对于占据种植牙费用大头的医疗服务费用部分,国家医保局此前也提出,三级公立医院种植牙医疗服务部分的价格调控目标确定为4500元。三级以下公立医疗机构的调控目标参照当地医疗服务分级定价的政策相应递减。

按照计划,今年9月至12月,将陆续出台口腔种植类医疗服务价格项目立项指南,发布种植体集中带量采购招标公告,实施种植牙牙冠竞价挂网,各地也将及时制定发布口腔种植医疗服务的项目和价格政策。2022年12月至2023年3月是专项治理的实施阶段。种植体、牙冠、医疗服务等各项价格在各省陆续落地实施。

长期来看,种植牙集采等工作的推进有利于相关民营企业的发展。中信证券(18.190, 0.02, 0.11%)研报指出。随着未来种植牙集采持续推进,单颗种植牙费用降低下患者支付及治疗意愿有望显著提升,种植牙总体市场规模有望快速增长,优秀民营医疗机构有望实现以量换价且有望满足差异消费需求。